中心思想

国内市场承压与库存优化

南微医学2024年第三季度业绩符合预期,尽管受集采影响国内市场增速短期承压,但经销商库存已降至健康水平(3-3.5个月),预示着去库存结束后国内增速有望逐步回升。

海外市场强劲增长与战略布局

公司海外业务保持快速增长态势,第三季度境外收入同比增长27%,其中亚太、美洲和EMEA地区均表现亮眼。通过加强海外渠道精细化管理、推进新品上市(如胆道镜)以及欧洲直销渠道建设(如收购CME),公司在海外市场的渗透率和增长空间广阔。

主要内容

2024Q3业绩符合预期,维持增持评级

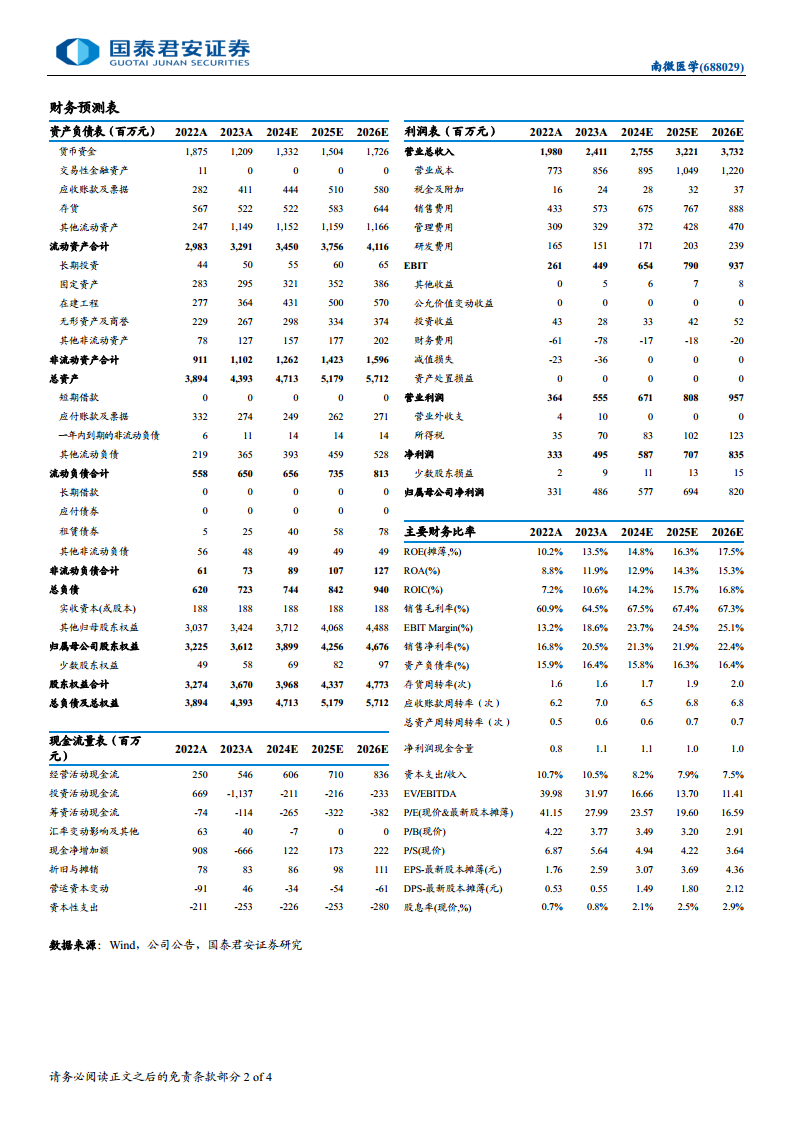

南微医学2024年第三季度实现收入6.79亿元,同比增长13.44%;归母净利润1.41亿元,同比增长15.06%;扣非归母净利润1.40亿元,同比增长17.82%,业绩表现符合市场预期。考虑到集采压力对国内增速的影响,公司下调了2024-2026年EPS预测至3.07/3.69/4.36元(原预测为3.21/3.92/4.77元)。基于板块估值水平提升,给予2025年25倍PE,目标价上调至92.25元,维持“增持”评级。

国内增速放缓与海外市场强劲增长

国内市场:集采影响与库存去化

2024年第三季度,公司境内收入为3.23亿元,同比下降2%。河北联盟集采已在河北、广西、云南等地落地执行,导致公司在集采地区止血夹销量显著提升,但由于主动降低渠道库存,报表增速短期承压。目前,国内经销商库存水平已处于3-3.5个月的健康区间,预计去库存结束后国内增速将逐步提升。

海外市场:多区域协同发展

同期,公司境外收入达到3.50亿元,同比增长27%,保持快速增长势头。其中,亚太海外市场增长近40%,美洲市场增长19.2%,EMEA(欧洲、中东和非洲)市场增长36.5%,各主要海外区域均取得了亮眼表现,预计未来将保持稳健增长态势。

加强渠道布局,推进新品上市,海外渗透率提升空间广阔

美国市场:新品驱动渗透率提升

公司持续推进海外渠道精细化管理。在美国市场,已覆盖超过500家医院和1000多家门诊手术中心,但目前市占率仅约5%。随着胆道镜等新品的陆续上市,美国市场的渗透率有望持续提升。

欧洲市场:直销渠道建设与并购整合

在欧洲,公司积极推进直销渠道建设。2024年第三季度,公司已与CME签署并购合同。CME具备完整的欧洲国家销售渠道,未来南微医学的产品有望逐步导入并替代CME原有产品,带来显著的增量贡献。

毛利率持续提升,可视化产品稳步推进

盈利能力优化

2024年第三季度,公司毛利率达到67.06%,同比提升2.44个百分点。这主要得益于自动化生产和精细化管理带来的成本优化效果逐步显现。同期,销售费用率、管理费用率、研发费用率和财务费用率分别为+2.17pp、-0.09pp、+0.52pp和-2.91pp,显示公司在加大研发投入的同时,财务费用得到有效控制。

可视化产品市场拓展

可视化产品发展态势良好。2024年前三季度,入院设备数量已超过750台(2023年全年为近500台),增幅明显,医院纯销已进入良性发展状态。海外市场反馈亦积极,2024年前三季度欧美销售额达到4000万元,后续仍有较大的发展空间。

风险提示

报告提示的主要风险包括收购整合不及预期以及带量采购降价超预期。

总结

南微医学在2024年第三季度展现出稳健的业绩增长,其核心驱动力在于强劲的海外市场扩张和持续优化的产品结构。尽管国内市场受集采影响短期承压,但经销商库存已回归健康水平,为未来国内业务的恢复性增长奠定基础。公司通过精细化海外渠道管理、新品上市以及战略性并购(如CME),显著提升了国际市场渗透率和竞争力。同时,毛利率的持续提升和可视化产品的良好市场表现,进一步印证了公司在成本控制和创新产品开发方面的成效。综合来看,南微医学的国际化战略和产品创新能力是其未来增长的关键支撑,尽管面临集采和整合风险,但整体发展前景积极。

微信扫一扫-立即使用

微信扫一扫-立即使用