中心思想

短期业绩波动与核心业务韧性

药明康德在2024年第三季度及前三季度面临营收和归母净利润的短期下滑,主要受2023年同期新冠大订单高基数效应以及汇率波动带来的汇兑损失影响。然而,剔除新冠相关业务后,公司常规业务收入在第三季度实现了14.6%的同比增长,显示出其核心业务的强劲韧性和内生增长动力。尽管短期财务数据承压,但公司通过持续优化业务结构和提升服务能力,有效对冲了外部不利因素的影响。

在手订单驱动的未来增长潜力

报告强调,药明康德在手订单的快速增长是其未来业绩增长的强有力支撑。截至2024年9月末,公司在手订单总额达到438.2亿元,同比增长35.2%,剔除新冠商业化项目后增速同样为35.2%。特别是TIDES(寡核苷酸及多肽)业务,在手订单同比增长高达196%,展现出巨大的市场潜力和公司的领先地位。这一显著的订单增长预示着公司在2025-2026年有望实现收入和利润的加速增长,维持“买入”评级。

主要内容

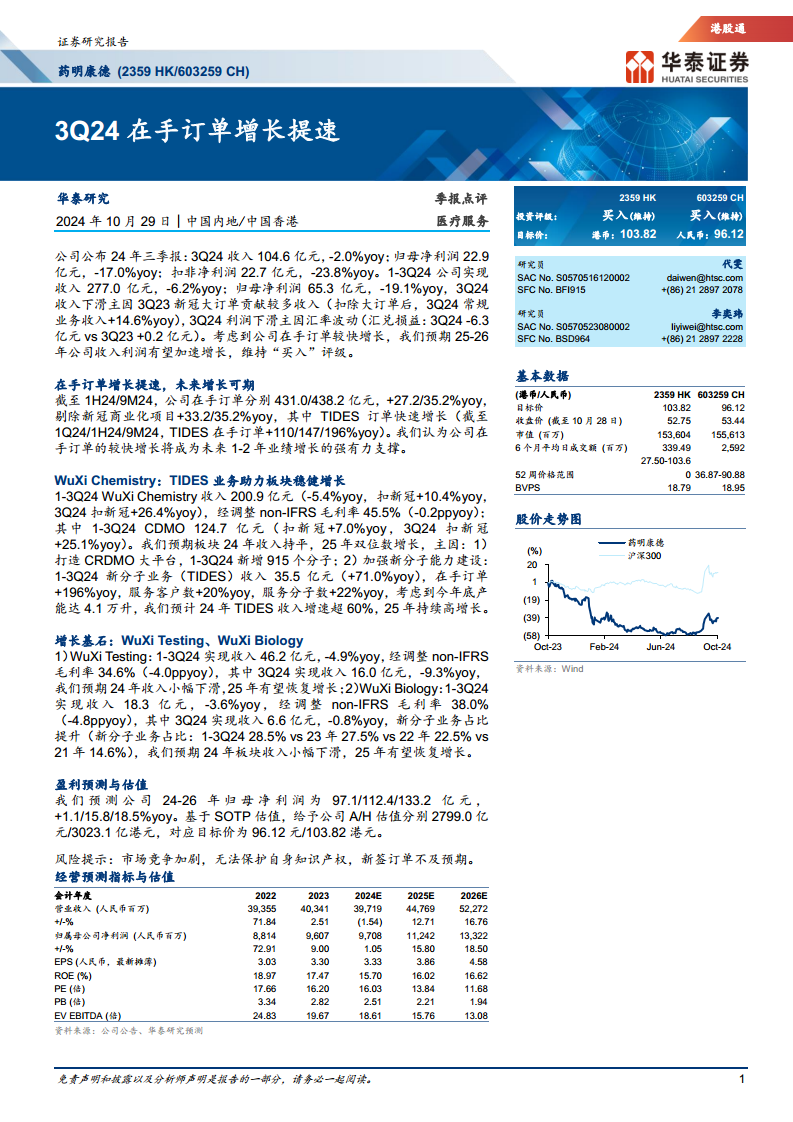

2024年第三季度及前三季度财务概览

药明康德于2024年10月29日公布了2024年三季报,数据显示公司在第三季度及前三季度面临营收和利润的短期压力,但常规业务表现稳健。

- 第三季度(3Q24)财务表现:

- 实现收入104.6亿元,同比下降2.0%。收入下滑的主要原因是2023年第三季度新冠大订单贡献了较多收入,形成较高基数。若扣除新冠大订单影响,3Q24常规业务收入同比增长14.6%。

- 归母净利润为22.9亿元,同比下降17.0%。

- 扣非净利润为22.7亿元,同比下降23.8%。利润下滑的主要原因在于汇率波动,导致3Q24产生6.3亿元的汇兑损失,而3Q23同期则有0.2亿元的汇兑收益。

- 前三季度(1-3Q24)财务表现:

- 实现收入277.0亿元,同比下降6.2%。

- 归母净利润为65.3亿元,同比下降19.1%。

尽管短期财务数据受高基数和汇率影响,但常规业务的两位数增长表明公司核心业务的健康发展态势。

在手订单强劲增长,奠定未来业绩基础

公司在手订单的显著增长被视为未来1-2年业绩增长的强有力支撑。

- 在手订单总额:

- 截至2024年上半年(1H24),公司在手订单为431.0亿元,同比增长27.2%。

- 截至2024年9月末(9M24),公司在手订单进一步增至438.2亿元,同比增长35.2%。

- 剔除新冠项目影响:

- 剔除新冠商业化项目后,1H24在手订单同比增长33.2%。

- 剔除新冠商业化项目后,9M24在手订单同比增长35.2%。这表明公司非新冠业务的订单增长势头强劲。

- TIDES业务订单爆发式增长:

- TIDES(寡核苷酸及多肽)业务在手订单增长尤为迅速,截至1Q24、1H224、9M24分别同比增长110%、147%和196%。这一数据凸显了TIDES业务作为公司新增长引擎的巨大潜力。

分析认为,在手订单的快速增长将有效转化为未来的收入和利润,为公司业绩的加速增长提供坚实基础。

各业务板块表现与战略布局

药明康德的各项业务板块在报告期内展现出不同的增长态势和战略重点。

WuXi Chemistry(小分子化学业务):

- 1-3Q24实现收入200.9亿元,同比下降5.4%。若扣除新冠业务影响,收入同比增长10.4%,其中3Q24扣除新冠后收入同比增长26.4%,显示出强劲的常规业务增长。

- 经调整non-IFRS毛利率为45.5%,同比下降0.2个百分点。

- 其中,CDMO(合同研发生产)业务在1-3Q24实现收入124.7亿元,扣除新冠后同比增长7.0%,3Q24扣除新冠后同比增长25.1%。

- 增长驱动因素:

- CRDMO大平台: 公司持续打造CRDMO(合同研究、开发与生产)大平台,1-3Q24新增915个分子,增强了客户粘性和服务广度。

- 新分子能力建设(TIDES): TIDES业务是该板块的重要增长点。1-3Q24 TIDES业务收入达35.5亿元,同比增长71.0%。在手订单同比增长196%,服务客户数同比增长20%,服务分子数同比增长22%。预计到2024年底,TIDES产能将达到4.1万升。

- 未来展望: 预计WuXi Chemistry板块2024年收入持平,2025年实现双位数增长,主要得益于TIDES业务的持续高增长(预计2024年增速超60%,2025年持续高增长)。

WuXi Testing(测试服务业务):

- 1-3Q24实现收入46.2亿元,同比下降4.9%。

- 经调整non-IFRS毛利率为34.6%,同比下降4.0个百分点。

- 3Q24实现收入16.0亿元,同比下降9.3%。

- 未来展望: 预计2024年收入小幅下滑,2025年有望恢复增长。

WuXi Biology(生物学服务业务):

- 1-3Q24实现收入18.3亿元,同比下降3.6%。

- 经调整non-IFRS毛利率为38.0%,同比下降4.8个百分点。

- 3Q24实现收入6.6亿元,同比下降0.8%。

- 业务结构优化: 新分子业务占比持续提升,1-3Q24新分子业务占比为28.5%,高于2023年的27.5%、2022年的22.5%和2021年的14.6%,显示出业务结构的积极调整。

- 未来展望: 预计2024年板块收入小幅下滑,2025年有望恢复增长。

盈利预测与分部估值分析

华泰研究对药明康德的盈利能力进行了预测,并采用分部估值法(SOTP)对其A/H股进行了估值。

- 盈利预测:

- 预测公司2024-2026年归母净利润分别为97.1亿元、112.4亿元和133.2亿元。

- 对应同比增长率分别为1.1%、15.8%和18.5%。这表明研究机构预期公司利润将在2025年和2026年加速增长。

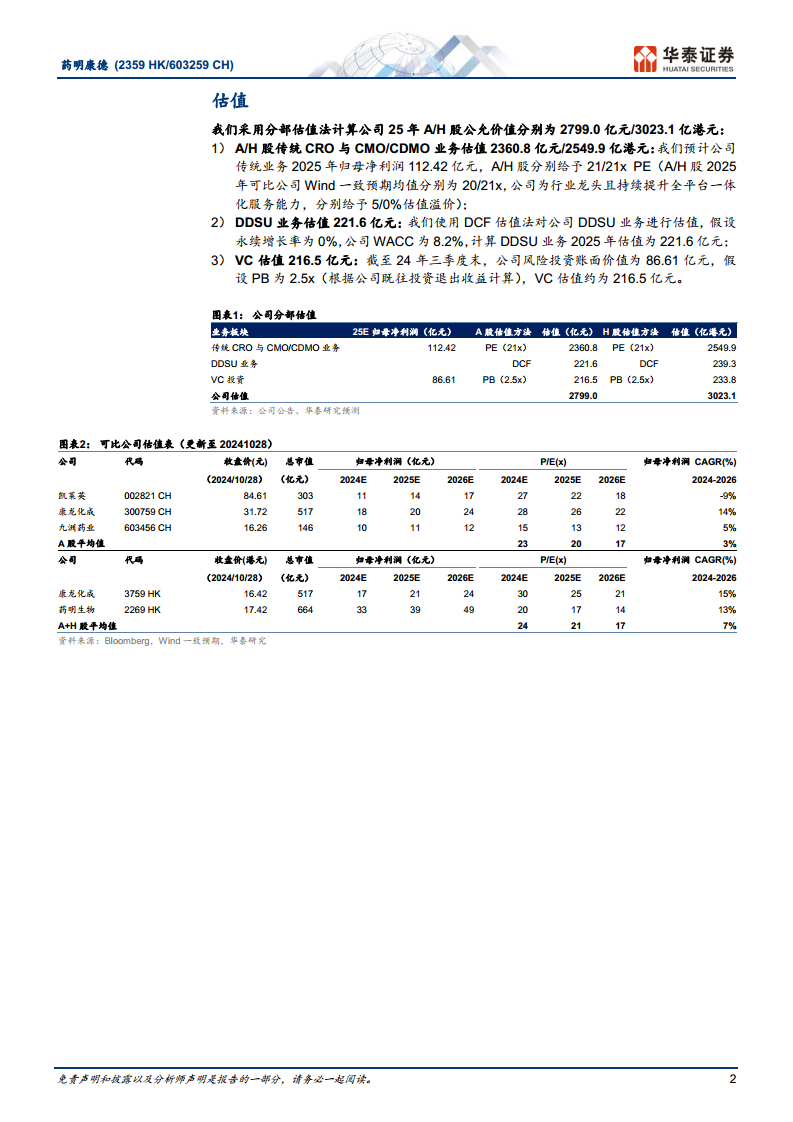

- 分部估值法(SOTP):

- 基于SOTP估值法,给予公司A股估值2799.0亿元人民币,H股估值3023.1亿港元。

- 对应目标价为人民币96.12元和港币103.82元。

- 估值构成:

- 传统CRO与CMO/CDMO业务: 预计2025年归母净利润为112.42亿元。A/H股分别给予21倍PE估值(参考可比公司2025年Wind一致预期均值20/21倍,公司作为行业龙头且持续提升全平台一体化服务能力,分别给予5%/0%估值溢价)。此部分估值分别为2360.8亿元人民币和2549.9亿港元。

- DDSU(药物发现与开发服务单元)业务: 采用DCF(现金流折现)估值法,假设永续增长率为0%,公司加权平均资本成本(WACC)为8.2%。计算得出2025年估值为221.6亿元人民币和239.3亿港元。

- VC投资: 截至2024年三季度末,公司风险投资账面价值为86.61亿元。假设PB(市净率)为2.5倍(根据公司既往投资退出收益计算)。此部分估值约为216.5亿元人民币和233.8亿港元。

- 可比公司估值: 报告提供了凯莱英、康龙化成、九洲药业、药明生物等可比公司的PE估值和归母净利润复合年增长率(CAGR),显示药明康德在行业中具有竞争力的估值水平。

投资风险提示

报告提示了以下潜在风险,投资者应予以关注:

- 市场竞争加剧: CRO/CDMO行业竞争日益激烈,可能对公司的市场份额和盈利能力造成压力。

- 无法保护自身知识产权: 知识产权保护是医药研发服务企业的核心竞争力之一,若无法有效保护,可能面临风险。

- 新签订单不及预期: 若未来新签订单量或订单价值未能达到预期,将直接影响公司未来的业绩增长。

总结

药明康德在2024年第三季度及前三季度面临营收和利润的短期压力,这主要归因于2023年同期新冠大订单的高基数效应以及汇率波动导致的汇兑损失。然而,剔除新冠业务后,公司常规业务收入在第三季度实现了14.6%的强劲增长,展现出其核心业务的韧性和健康发展态势。

更为重要的是,公司在手订单的加速增长为未来业绩提供了坚实支撑。截至2024年9月末,在手订单总额同比增长35.2%,其中TIDES业务订单更是实现了196%的爆发式增长,凸显了公司在新分子业务领域的领先地位和巨大潜力。各业务板块,特别是WuXi Chemistry,通过CRDMO大平台和TIDES业务的持续发展,预计将在2025年实现双位数增长。

华泰研究基于分部估值法,维持对药明康德的“买入”评级,并给出了具有吸引力的目标价,预期公司在2025-2026年将实现归母净利润的加速增长。尽管存在市场竞争加剧、知识产权保护和新签订单不及预期等风险,但公司强劲的订单储备和持续优化的业务结构,使其具备克服短期挑战并实现长期增长的潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用