中心思想

业绩显著改善与核心业务驱动

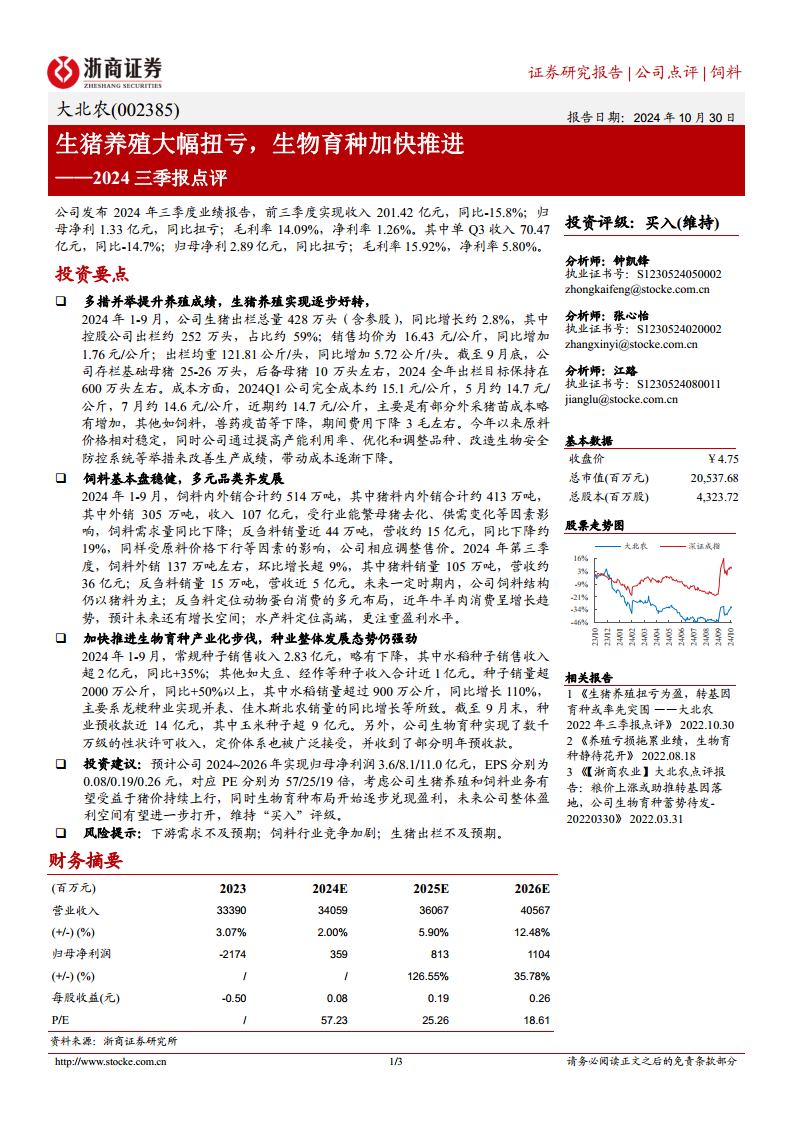

大北农在2024年前三季度实现了显著的业绩扭亏为盈,归母净利润达到1.33亿元,其中第三季度单季归母净利润高达2.89亿元,同比大幅好转。这一业绩改善主要得益于公司生猪养殖业务的精细化管理和成本优化,以及生物育种产业化步伐的加快推进。

战略布局成效初显

公司通过多措并举提升生猪养殖成绩,包括提高产能利用率、优化品种和改造生物安全防控系统,有效降低了养殖成本。同时,饲料业务保持稳健,并积极发展反刍料和水产料等多元品类。在种业方面,生物育种技术商业化进展顺利,已实现数千万级的性状许可收入,并收到明年预收款,显示出公司在核心业务领域的战略布局正逐步兑现盈利。

主要内容

2024年前三季度财务表现

整体业绩扭亏为盈

2024年前三季度,大北农实现营业收入201.42亿元,同比下降15.8%;归属于母公司股东的净利润为1.33亿元,成功实现同比扭亏。毛利率为14.09%,净利率为1.26%。其中,第三季度单季表现尤为突出,实现收入70.47亿元,同比下降14.7%;归母净利润2.89亿元,同比实现扭亏。第三季度毛利率达到15.92%,净利率为5.80%,显示出公司盈利能力的显著改善。

生猪养殖业务持续向好

出栏量与成本优化并举

2024年1-9月,公司生猪出栏总量(含参股)达到428万头,同比增长约2.8%,其中控股公司出栏约252万头,占比约59%。销售均价为16.43元/公斤,同比增加1.76元/公斤;出栏均重为121.81公斤/头,同比增加5.72公斤/头。在成本控制方面,公司通过提高产能利用率、优化和调整品种、改造生物安全防控系统等举措,带动成本逐渐下降。2024年第一季度完全成本约15.1元/公斤,5月约14.7元/公斤,7月约14.6元/公斤,近期约14.7元/公斤,期间费用下降约0.3元。截至9月底,公司存栏基础母猪25-26万头,后备母猪10万头左右,2024全年出栏目标保持在600万头左右。

饲料业务稳健发展与品类优化

猪料为核心,多元品类协同发展

2024年1-9月,公司饲料内外销合计约514万吨,其中猪料内外销合计约413万吨,外销305万吨,收入107亿元。受行业能繁母猪去化、供需变化等因素影响,饲料需求量同比有所下降。反刍料销量近44万吨,营收约15亿元,同比下降约19%,主要受原料价格下行影响,公司相应调整售价。2024年第三季度,饲料外销137万吨左右,环比增长超9%,其中猪料销量105万吨,营收约36亿元;反刍料销量15万吨,营收近5亿元。未来,公司饲料结构仍以猪料为主,同时反刍料定位动物蛋白消费的多元布局,预计未来还有增长空间;水产料则定位高端,更注重盈利水平。

生物育种产业化加速推进

种业收入与转基因技术商业化进展

2024年1-9月,常规种子销售收入2.83亿元,略有下降,其中水稻种子销售收入超2亿元,同比增长35%;其他如大豆、经作等种子收入合计近1亿元。种子销量超2000万公斤,同比增长50%以上,其中水稻销量超过900万公斤,同比增长110%,主要系龙粳种业实现并表、佳木斯北农销量的同比增长等所致。截至9月末,种业预收款近14亿元,其中玉米种子超9亿元。此外,公司生物育种已实现数千万级的性状许可收入,定价体系被广泛接受,并收到了部分明年预收款,显示出生物育种产业化步伐正在加快。

投资建议与风险提示

盈利预测与“买入”评级

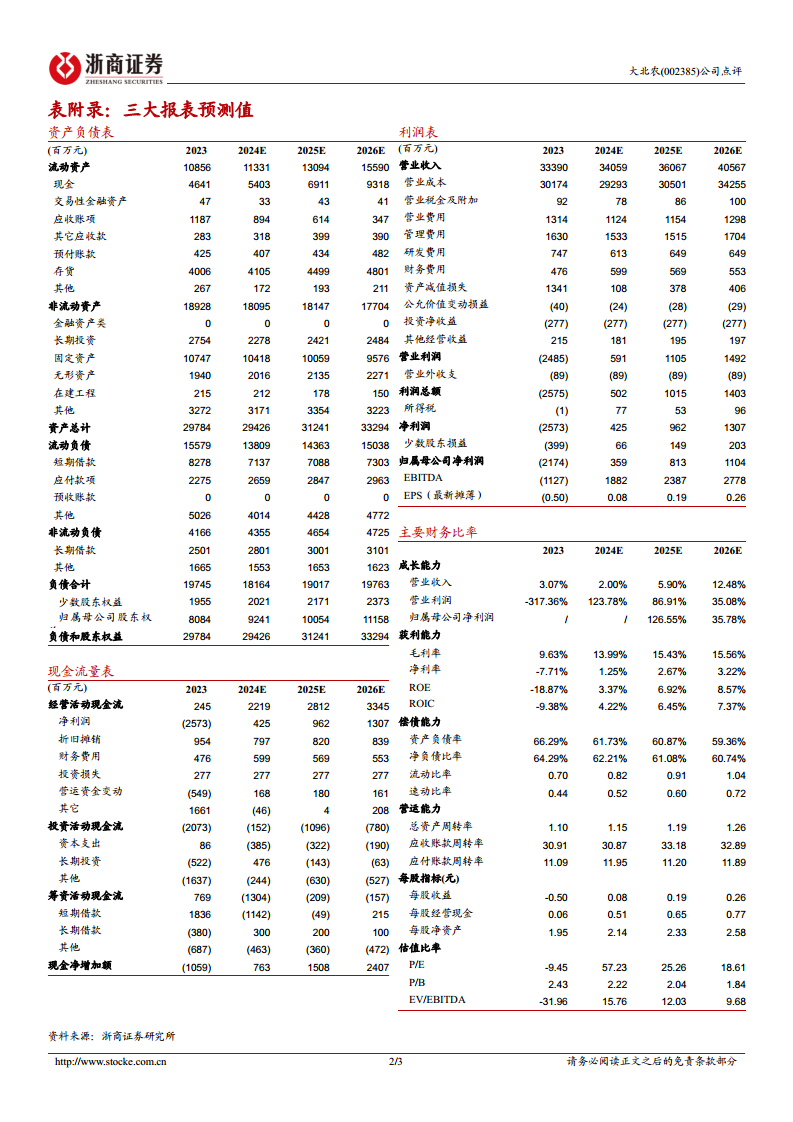

分析师预计公司2024~2026年实现归母净利润分别为3.6亿元、8.1亿元和11.0亿元,对应EPS分别为0.08元、0.19元和0.26元。对应PE分别为57倍、25倍和19倍。考虑到公司生猪养殖和饲料业务有望受益于猪价持续上行,同时生物育种布局开始逐步兑现盈利,未来公司整体盈利空间有望进一步打开,因此维持“买入”评级。

主要风险因素

投资者需关注下游需求不及预期、饲料行业竞争加剧以及生猪出栏不及预期等潜在风险。

总结

业绩改善与增长动力

大北农在2024年前三季度实现了显著的业绩扭亏为盈,主要得益于生猪养殖业务的成本控制和效率提升,以及生物育种产业的快速商业化。公司通过优化养殖管理、发展多元化饲料品类和推进转基因育种技术,展现出强劲的增长动力。

市场前景与投资价值

随着生猪价格的持续回暖和生物育种技术的逐步落地,大北农的盈利能力有望进一步提升。公司在生猪养殖、饲料和种业三大核心业务领域的战略布局,为其未来的发展奠定了坚实基础,具备良好的市场前景和投资价值。然而,投资者仍需警惕下游需求波动、行业竞争加剧以及生猪出栏不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用