中心思想

核心观点概述

本报告对心脉医疗(688016)2024年三季报进行深入分析,核心观点指出,尽管公司主动脉业务短期内受到价格调整的显著影响,导致2024年第三季度业绩承压,但其在中长期的市场竞争力依然稳固且有望持续增强。公司作为行业龙头,在主动脉领域通过新品研发和海外业务拓展保持领先地位,同时,外周产品线的逐步完善和集采机遇将成为未来业绩增长的重要驱动力。

投资评级与业绩展望

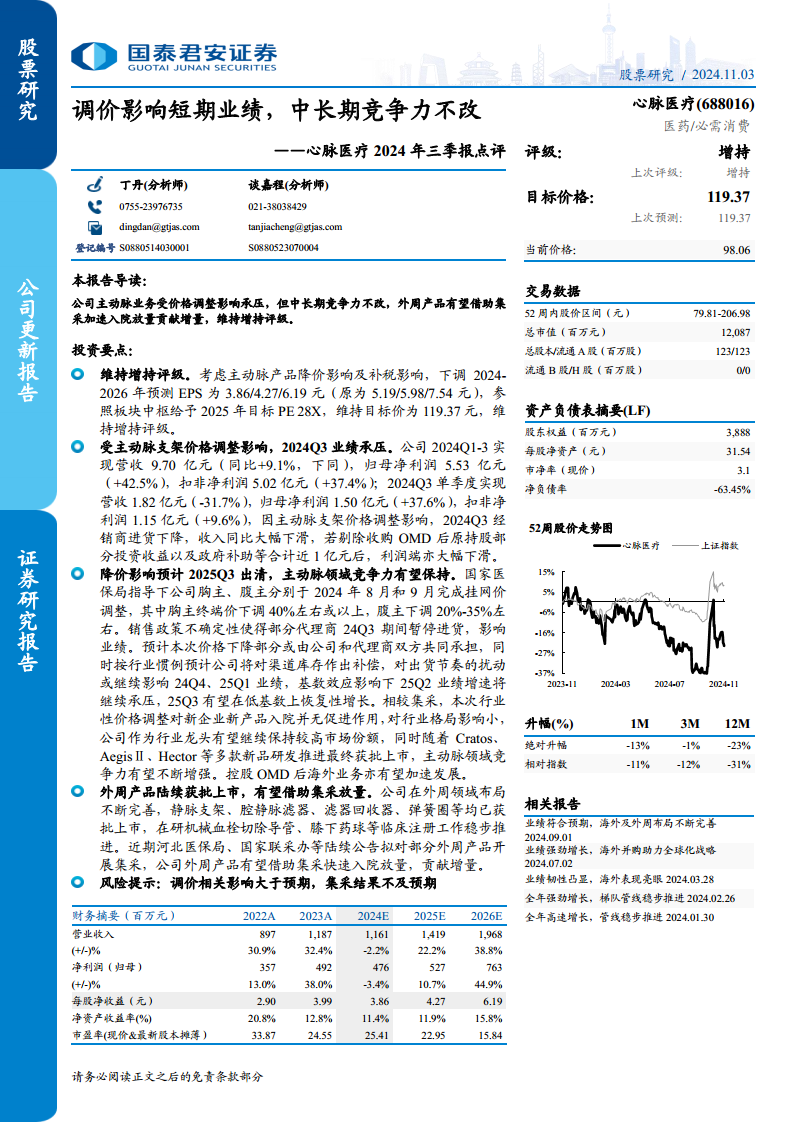

基于对主动脉产品降价影响及补税因素的综合考量,报告下调了心脉医疗2024-2026年的盈利预测,将每股收益(EPS)分别调整至3.86元、4.27元和6.19元。尽管如此,报告维持了“增持”的投资评级,并基于板块中枢给予2025年目标市盈率(PE)28倍,维持目标价格为119.37元。这表明分析师对公司克服短期挑战、实现中长期增长的潜力抱有信心。

主要内容

2024年第三季度业绩分析

心脉医疗2024年前三季度实现营业收入9.70亿元,同比增长9.1%;归母净利润5.53亿元,同比增长42.5%;扣非净利润5.02亿元,同比增长37.4%。然而,2024年第三季度单季业绩表现显著承压。该季度公司实现营业收入1.82亿元,同比大幅下滑31.7%。归母净利润为1.50亿元,同比增长37.6%;扣非净利润为1.15亿元,同比增长9.6%。

第三季度营收的显著下滑主要归因于主动脉支架价格调整的影响。受此影响,经销商在报告期内暂停或减少了进货,导致出货量大幅下降。尽管归母净利润和扣非净利润在表面上仍实现增长,但报告指出,若剔除收购OMD后原持股部分投资收益以及政府补助等合计近1亿元的非经常性损益,公司的利润端亦将呈现大幅下滑,这更真实地反映了主营业务所面临的压力。

主动脉业务价格调整影响与竞争力展望

国家医保局指导下的主动脉支架挂网价调整是影响公司业绩的关键因素。其中,胸主动脉产品终端价下调约40%或以上,腹主动脉产品下调幅度在20%-35%之间。此次行业性价格调整导致销售政策不确定性增加,部分代理商在2024年第三季度期间暂停进货,直接影响了公司当期业绩。

报告预计,此次价格下降的部分成本将由公司和代理商双方共同承担。同时,按照行业惯例,公司可能需要对渠道库存作出补偿,这将对未来几个季度的出货节奏产生持续扰动。预计2024年第四季度和2025年第一季度的业绩将继续受到影响,而2025年第二季度在低基数效应下增速仍将承压。然而,报告乐观预测,主动脉业务有望在2025年第三季度实现恢复性增长,届时价格调整的影响将基本出清。

从行业格局来看,本次价格调整与集采不同,对新企业新产品入院并无明显的促进作用,因此对整体行业格局的影响较小。心脉医疗作为主动脉领域的行业龙头,预计将继续保持较高的市场份额。此外,公司在研的多款创新产品,如Cratos、AegisⅡ、Hector等,正稳步推进并有望获批上市,这将进一步增强公司在主动脉领域的竞争力。通过控股OMD,公司的海外业务也有望加速发展,为主动脉业务贡献新的增长点。

外周产品线发展与集采机遇

心脉医疗在外周血管介入领域持续完善产品布局,已有多款产品获批上市,包括静脉支架、腔静脉滤器、滤器回收器和弹簧圈等。同时,在研产品如机械血栓切除导管和膝下药球等也正在稳步推进临床注册工作,预示着未来产品线的进一步丰富。

近期,河北医保局和国家联采办等机构陆续公告拟对外周产品开展集中带量采购。这一政策性机遇对外周产品市场具有重要意义。报告分析认为,心脉医疗的外周产品有望借助集采的契机,实现快速入院和放量销售,从而为公司贡献重要的增量收入,成为未来业绩增长的又一核心驱动力。

财务预测与估值分析

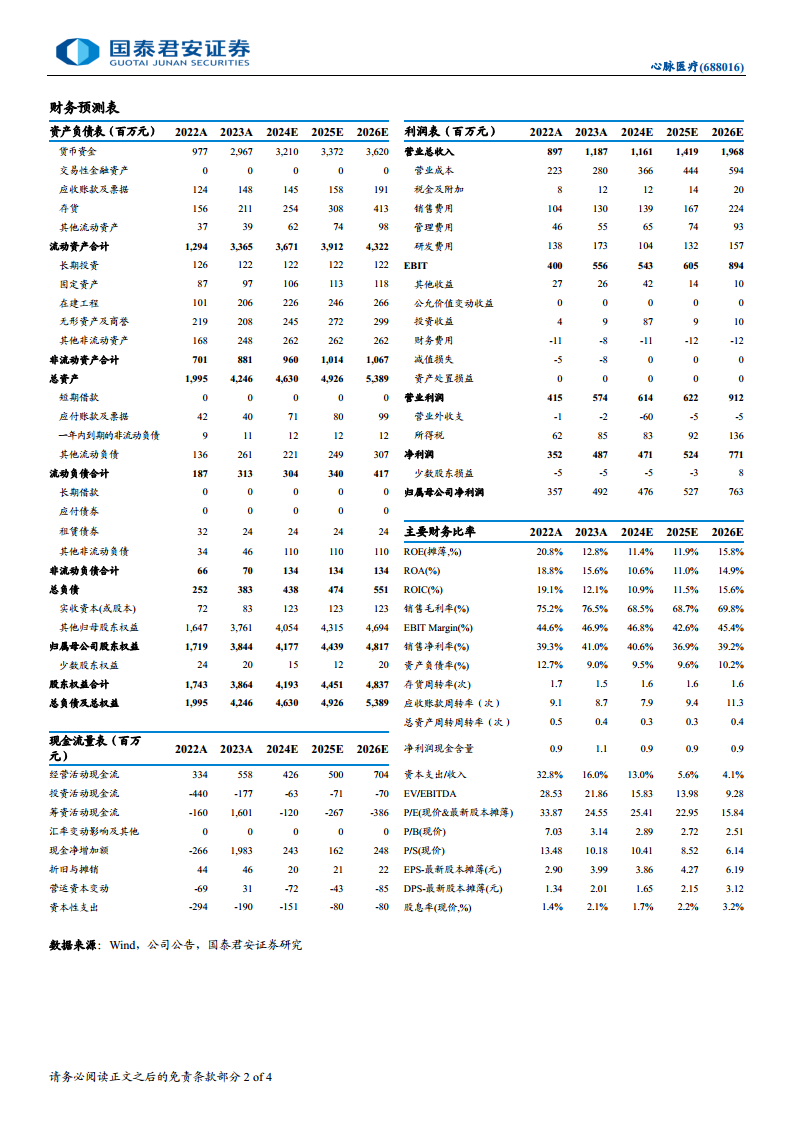

根据最新的财务预测,心脉医疗的营业收入在2024年预计为11.61亿元,同比下降2.2%,反映了价格调整的短期冲击。但预计2025年和2026年将分别恢复至14.19亿元(同比增长22.2%)和19.68亿元(同比增长38.8%),显示出强劲的复苏和增长潜力。归母净利润方面,2024年预计为4.76亿元(同比下降3.4%),2025年和2026年则有望分别达到5.27亿元(同比增长10.7%)和7.63亿元(同比增长44.9%)。

每股净收益(EPS)的预测值分别为2024年3.86元、2025年4.27元和2026年6.19元,相较于原预测的5.19元、5.98元和7.54元有所下调,主要反映了主动脉产品降价和补税的影响。在估值方面,报告参照板块中枢给予2025年目标PE 28倍,维持目标价119.37元。根据可比公司估值表,选取的三家医疗器械企业2025年平均PE约为28倍,心脉医疗的28倍PE估值与行业平均水平保持一致,体现了其作为行业龙头的合理溢价。

风险提示

报告提示投资者关注以下潜在风险:

- 调价相关影响大于预期: 主动脉产品价格调整的深度、广度或持续时间可能超出当前预期,对公司业绩造成更长时间或更严重的负面影响。

- 集采结果不及预期: 外周产品集中带量采购的最终结果可能不尽如人意,例如中标价格过低或市场份额获取不及预期,从而影响外周业务的放量和盈利能力。

总结

心脉医疗在2024年第三季度因主动脉产品价格调整而面临短期业绩压力,营收出现显著下滑。然而,公司在中长期仍展现出强大的竞争韧性与增长潜力。主动脉业务虽然短期承压,但预计影响将在2025年第三季度出清,且公司凭借行业龙头地位、持续的新品研发和海外市场拓展,有望保持并增强其核心竞争力。同时,外周产品线的不断丰富和即将到来的集采机遇,将为公司提供新的业绩增长点。尽管盈利预测有所下调,但分析师维持“增持”评级和目标价,表明对公司未来发展前景的积极展望。投资者需密切关注价格调整的实际影响及集采结果,以评估潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用