中心思想

业绩短期承压与市场挑战分析

华恒生物在2024年第三季度面临显著的业绩压力,归母净利润同比大幅下降84.32%,前三季度累计下降46.90%。这一短期承压主要源于市场供需失衡,具体表现为原材料及替代品价格下跌,进而带动公司主要产品价格普遍下滑。同时,行业产能过剩和下游需求减少也导致新产品放量不及预期,进一步影响了公司的毛利率和存货水平。例如,24Q3玉米和豆粕均价环比分别下降1.3%和9.6%,而缬氨酸、肌醇、泛酸钙、色氨酸和精氨酸等主要产品价格环比下降幅度在3.4%至20.8%之间。尽管营业收入环比略有增长1.43%,但毛利率环比下降8.27个百分点至21.40%,存货环比增长34.37%至3.54亿元,均反映了市场环境的严峻性。

新产品与战略投资驱动未来增长

尽管短期业绩承压,华恒生物通过战略性定向增发和新产品项目的顺利投产,为未来的业绩增长奠定了基础。公司成功募集资金7亿元(净额6.84亿元),超募比例达到6倍,有效补充了流动资金,优化了资产负债结构,为新项目的放量和投产提供了财务支持。此外,赤峰基地2.5万吨精氨酸项目已于7月全面投产,预计可实现8亿元产值,并计划于2025年试生产年产6万吨三支链氨基酸、色氨酸和年产1万吨精致氨基酸项目。公司凭借其合成生物学产业化平台和低成本生产优势,有望在精氨酸等细分市场提升市占率,成为行业龙头。分析师预计,随着新产品放量和投产,公司2025年和2026年归母净利润将分别实现50.51%和53.56%的显著增长,显示出长期成长潜力。

主要内容

2024年第三季度业绩回顾与市场影响分析

华恒生物在2024年第三季度(24Q3)的财务表现显示出明显的短期压力。根据公司发布的2024年三季度报告,前三季度实现归母净利润1.7亿元,同比大幅下降46.90%。尤其在24Q3,公司实现归母净利润0.2亿元,同比下降84.32%,环比减少68.03%,表明盈利能力受到严重冲击。

原材料及产品价格波动对业绩的冲击

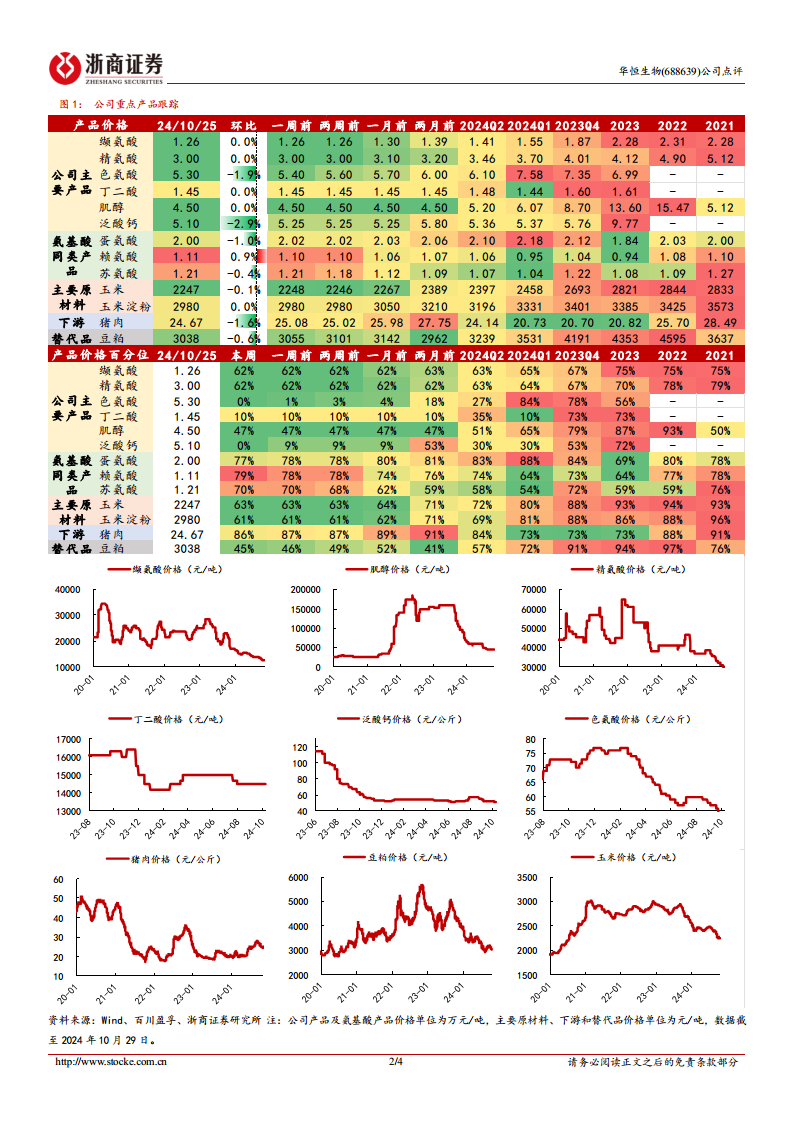

业绩下滑的主要原因在于原材料及替代品价格的下跌,进而带动公司主要产品价格的普遍下降。数据显示,24Q3玉米和豆粕的均价分别为2401元/吨和3098元/吨,环比分别下降1.3%和9.6%。受此影响,公司主要产品价格也出现不同程度的下滑:缬氨酸价格为1.37万元/吨,环比下降8.2%;肌醇价格为4.69万元/吨,环比下降20.8%;泛酸钙价格为5.51万元/吨,环比下降3.4%;色氨酸价格为5.99万元/吨,环比下降8.0%;精氨酸价格为3.28万元/吨,环比下降12.6%。

这些价格下跌叠加行业产能过剩和下游需求减少,导致公司新产品放量不及预期。24Q3公司营业收入为5.23亿元,环比增长1.43%,显示出营收增长的乏力。同时,毛利率环比下降8.27个百分点至21.40%,盈利空间受到挤压。存货环比增长34.37%至3.54亿元,可能反映了产品销售速度放缓。展望未来,报告认为随着生猪补库和饲料需求的增长,公司产品价格有望企稳并带动产销增长。

定向增发项目顺利落地及其战略意义

公司于10月23日公告了定向增发股票报告,成功募集资金总额7亿元(净额6.84亿元)。本次定增的最终发行价格为33.14元/股,略低于公告当日36.75元/股的收盘价,预计对现有股权稀释有限。值得注意的是,本次发行申购金额高达44亿元,超募比例达到6倍,显示出市场对公司未来发展的强烈信心。最终确定发行对象共有9家,主要包括地方国资背景和私募股权基金。

本次定增的顺利落地具有重要的战略意义。募集资金将短期内补充公司流动资金,有效缓解资产负债率,优化公司的财务结构。财务状况的改善将为公司新项目的放量和投产提供坚实的资金保障,从而加速公司战略目标的实现。

精氨酸项目投产与新产品放量展望

华恒生物在产品线拓展方面取得了重要进展。公司赤峰基地2.5万吨精氨酸项目已于7月全面投产,该项目采用生物交替法生产缬氨酸和精氨酸,预计可实现8亿元的年产值。

在精氨酸市场格局方面,国内目前产能达到8.1万吨/年,而韩国希杰的产能为5.5万吨/年,行业呈现出韩国希杰一家独大的特点,国内产能则呈现小而多的分散格局。报告看好华恒生物凭借其成本优势,有望在精氨酸市场提高市占率,并逐步成为行业龙头。

此外,公司还计划建设“交替年产6万吨三支链氨基酸、色氨酸和年产1万吨精致氨基酸项目”,预计将于2025年开始试生产。报告强调,公司核心竞争力源于低成本放量,新产品的放量和投产是今明两年核心的增长逻辑,这些项目的顺利推进将有力带动公司业绩的增长。

投资建议与财务预测

报告对华恒生物的投资价值给予肯定,认为公司已构筑合成生物学产业化平台,新技术应用带来显著的成本优势,产品放量将驱动公司盈利的增长。

基于此,分析师对公司未来的业绩进行了预测:

- 2024年:预计实现归母净利润4.11亿元,同比下降8.54%。

- 2025年:预计实现归母净利润6.18亿元,同比增长50.51%。

- 2026年:预计实现归母净利润9.49亿元,同比增长53.56%。

当前市值对应2024-2026年的P/E分别为20.15倍、13.39倍和8.72倍。鉴于公司未来的增长潜力,报告维持“买入”评级。

风险提示

报告也提示了投资者需要关注的潜在风险,包括:

- 原材料价格波动风险:原材料价格的剧烈波动可能影响公司生产成本和产品盈利能力。

- 新产品投产销售不及预期风险:新产品项目投产后,市场接受度或销售情况可能未达预期。

- 核心竞争力风险:公司在技术、成本等方面的核心竞争力可能面临挑战。

财务数据分析

根据附录提供的财务摘要和三大报表预测值,可以对华恒生物的财务状况进行更深入的分析。

盈利能力分析

从盈利能力来看,公司营业收入预计将持续高速增长,2024年至2026年分别同比增长38.78%、40.74%和47.65%,显示出强劲的市场扩张能力。然而,毛利率预计将从2023年的40.52%下降至2024年的31.71%,并在2025年和2026年进一步下降至29.16%和28.60%,这与报告中提及的产品价格下跌和市场竞争加剧的因素相符。净利率也呈现类似趋势,从2023年的23.17%下降至2024年的15.27%,随后在2025年和2026年略有回升至16.33%和16.98%。

净资产收益率(ROE)预计将从2023年的24.58%下降至2024年的10.35%,但在2025年和2026年有望回升至14.05%和18.75%,反映了随着新产品放量,公司盈利能力将逐步恢复并增强。

偿债能力分析

在偿债能力方面,资产负债率预计将从2023年的54.02%大幅下降至2024年的30.61%,并在2025年和2026年保持在28.78%和28.22%的较低水平。这得益于定向增发募集资金对公司流动资金的补充和财务结构的优化。净负债比率也从2023年的48.95%显著下降至2024年的2.25%,显示出公司财务风险的显著降低。流动比率和速动比率预计在2024年大幅改善,分别为1.40和1.06,表明公司短期偿债能力得到有效提升。

营运能力分析

总资产周转率预计在2024年略有下降至0.56,但在2025年和2026年将回升至0.64和0.85,表明资产利用效率将逐步提高。应收账款周转率预计将从2023年的7.66次提升至2024年的9.24次,并在未来两年保持在较高水平,显示公司应收账款管理效率良好。应付账款周转率预计将从2023年的2.84次提升至2026年的5.82次,反映公司对供应商的议价能力或付款周期管理有所优化。

现金流量分析

经营活动现金流预计将持续增长,从2023年的301百万元增至2026年的1169百万元,显示公司主营业务造血能力强劲。投资活动现金流在2024年仍为较大流出(-1343百万元),主要用于资本支出(-1314百万元),反映公司在建工程和固定资产投资规模较大,以支持产能扩张。筹资活动现金流在2024年因定向增发而大幅流入1308百万元,但在2025年和2026年转为流出,主要用于偿还短期借款和支付其他筹资活动。

总结

华恒生物在2024年第三季度面临短期业绩压力,主要受原材料及产品价格下跌、行业产能过剩和新产品放量不及预期等市场因素影响,导致归母净利润同比大幅下滑,毛利率承压。然而,公司通过成功实施7亿元定向增发,有效优化了财务结构,增强了流动性,为未来的战略发展提供了坚实的资金保障。同时,赤峰基地2.5万吨精氨酸项目的顺利投产,以及未来规划的6万吨三支链氨基酸、色氨酸和1万吨精致氨基酸项目,预示着公司在合成生物学领域的持续扩张和新产品驱动的增长潜力。分析师预计,尽管2024年业绩短期承压,但随着新产品放量和成本优势的持续发挥,公司在2025年和2026年将实现归母净利润的显著增长,并维持“买入”评级。投资者需关注原材料价格波动、新产品销售不及预期及核心竞争力等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用