中心思想

业务回暖与订单增长驱动

康龙化成在2024年前三季度展现出营收的稳健增长,尤其新签订单同比大幅增长超过18%,预示着公司整体业务正逐步回暖,并有望在下半年实现约10%的收入增长。这主要得益于海外客户需求的恢复以及更多服务项目进入中后期临床开发阶段。

一体化平台优势与盈利展望

尽管短期内归母净利润受大分子及细胞基因治疗(C>)等新兴业务投入期的影响而有所承压,但公司一体化、多疗法服务平台的竞争优势持续扩大。特别是小分子CDMO业务新签订单同比增长30%,产能释放将成为未来业绩增长的重要驱动力。分析师维持“买入”评级,看好公司作为CRO+CDMO龙头企业的长期发展潜力。

主要内容

2024年前三季度业绩回顾与订单表现

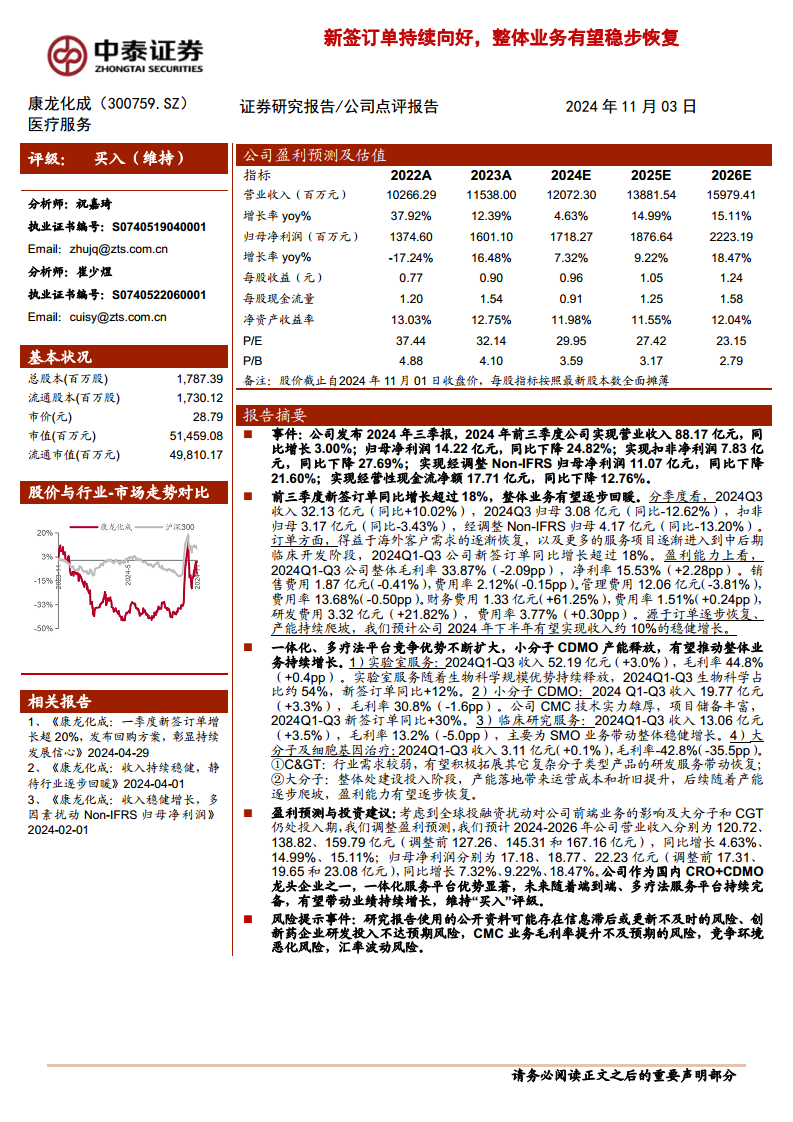

- 整体财务表现: 2024年前三季度,康龙化成实现营业收入88.17亿元,同比增长3.00%。然而,归母净利润为14.22亿元,同比下降24.82%;扣非净利润为7.83亿元,同比下降27.69%;经调整Non-IFRS归母净利润为11.07亿元,同比下降21.60%。经营性现金流净额为17.71亿元,同比下降12.76%。

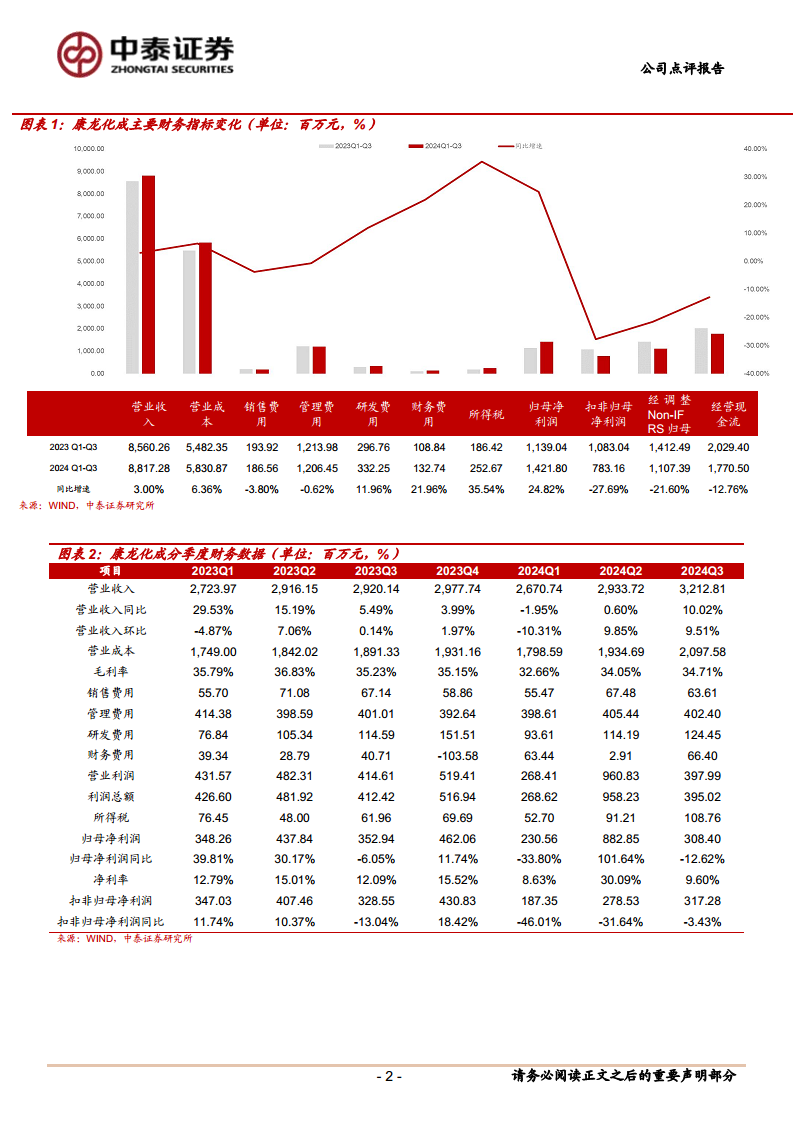

- 第三季度单季表现: 22024年第三季度,公司收入达到32.13亿元,同比增长10.02%,显示出业务加速增长的态势。同期归母净利润为3.08亿元,同比下降12.62%;扣非归母净利润为3.17亿元,同比下降3.43%。

- 订单增长强劲: 2024年前三季度,公司新签订单同比增长超过18%,主要受益于海外客户需求的逐步恢复以及更多服务项目进入中后期临床开发阶段。公司预计2024年下半年收入有望实现约10%的稳健增长。

- 盈利能力分析: 2024年前三季度,公司整体毛利率为33.87%,同比下降2.09个百分点。销售费用率和管理费用率有所下降,而财务费用率和研发费用率有所上升。

核心业务板块发展与盈利能力分析

- 实验室服务: 2024年前三季度收入52.19亿元,同比增长3.0%;毛利率44.8%,同比上升0.4个百分点。生物科学业务占比约54%,新签订单同比增长12%。

- 小分子CDMO: 2024年前三季度收入19.77亿元,同比增长3.3%;毛利率30.8%,同比下降1.6个百分点。该业务新签订单同比增长30%,显示出强劲的增长势头和产能释放潜力。

- 临床研究服务: 2024年前三季度收入13.06亿元,同比增长3.5%;毛利率13.2%,同比下降5.0个百分点,主要由SMO业务带动整体稳健增长。

- 大分子及细胞基因治疗(C>): 2024年前三季度收入3.11亿元,同比增长0.1%;毛利率为-42.8%,同比下降35.5个百分点。该业务仍处于建设投入阶段,运营成本和折旧提升,预计随着产能逐步爬坡,盈利能力有望恢复。

- 盈利预测与投资建议: 考虑到全球投融资环境的扰动以及大分子和C>业务仍处于投入期,分析师调整了公司2024-2026年的盈利预测。预计2024-2026年营业收入分别为120.72、138.82、159.79亿元,同比增长4.63%、14.99%、15.11%;归母净利润分别为17.18、18.77、22.23亿元,同比增长7.32%、9.22%、18.47%。鉴于公司作为国内CRO+CDMO龙头企业的一体化服务平台优势显著,分析师维持“买入”评级。

- 风险提示: 报告提示了研究资料信息滞后、创新药企业研发投入不达预期、CMC业务毛利率提升不及预期、竞争环境恶化以及汇率波动等风险。

总结

康龙化成在2024年前三季度实现了营收的稳健增长,尤其新签订单同比大幅增长超过18%,表明公司业务正逐步回暖,并有望在下半年实现加速增长。尽管短期内大分子和C>等新兴业务的投入影响了整体利润表现,但公司一体化、多疗法服务平台的竞争优势持续巩固,特别是小分子CDMO业务的强劲增长和产能释放,为未来业绩提供了坚实基础。分析师基于对公司业务结构和市场环境的综合评估,调整了未来盈利预测,但仍维持“买入”评级,看好其作为行业龙头在市场回暖后的长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用