中心思想

短期业绩承压与宏观环境改善

泰格医药2024年第三季度业绩受到多重因素扰动,导致短期内收入和归母净利润同比显著下降,低于市场预期。主要原因包括2023年国内新增订单下滑导致临床工作量减少、国内临床运营新签订单平均单价下降以及人民币升值带来的汇兑损失。然而,报告指出Q3业绩环比有所改善,经营性净现金流环比显著提升,且在国内外创新药政策支持力度加大和宏观环境向好的背景下,预计新鲜订单有望持续增加,为后续业绩改善奠定基础。

投资评级与未来展望

尽管短期业绩承压,分析师维持了对泰格医药的“增持”评级,并根据行业平均估值上调了目标价。这反映了市场对公司长期发展潜力的信心,认为2023年的扰动因素将逐步消化,2024年政策及投融资环境的改善将推动新鲜订单数量及金额的进一步增长。公司通过持续改善控费能力,预计在外部环境好转的叠加效应下,业绩有望在2024年第四季度及2025年持续改善。

主要内容

三季报业绩概览与评级调整

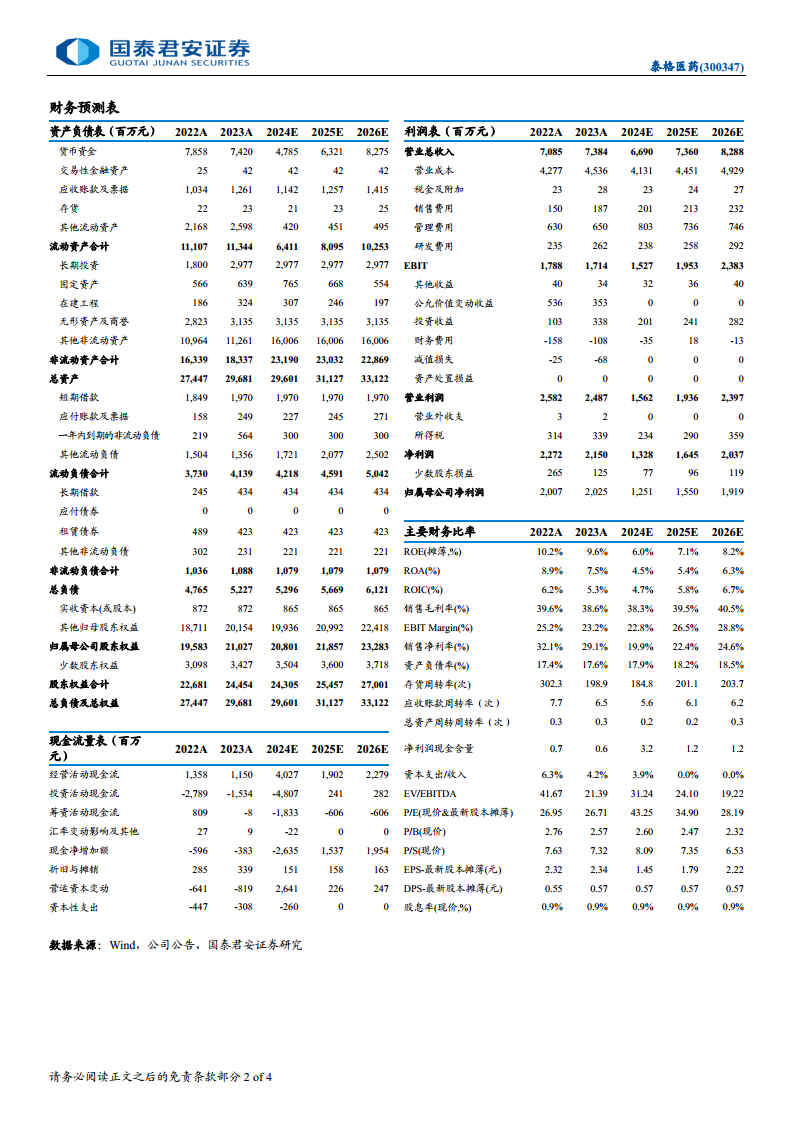

泰格医药2024年前三季度(Q1-3)实现收入50.68亿元,同比下降10.32%;归母净利润8.13亿元,同比大幅下降56.72%;扣非净利润8.92亿元,同比下降25.56%。业绩表现低于预期。鉴于此,分析师下调了2024-2026年的预测EPS至1.45/1.79/2.22元(原预测为2.00/2.23/2.60元)。尽管预测下调,但基于行业平均估值,给予2025年PE 40X,目标价上调至72.25元,并维持“增持”评级。

Q3业绩承压因素分析

2024年第三季度单季收入为17.09亿元,同比下降11.87%,环比略有增长0.67%。归母净利润3.21亿元,同比下降34.74%,环比增长24.36%;扣非净利润2.52亿元,同比下降37.83%,环比下降25.35%。利润同比下降明显,主要归因于:

- 临床工作量下滑: 2023年国内新增订单金额有所下滑,导致2024年Q3临床工作量相应减少。

- 新签订单单价下降: 2023年下半年受国内竞争格局影响,国内临床运营新签订单平均单价有所下滑。

- 汇兑损失: 海外业务体量持续提升,2024年Q3人民币升值导致海外应收账款产生较大汇兑损益。

归母及扣非净利润环比趋势差异较大,主要由于大额存单收益计入投资收益导致经营性利息收入减少及非经营性投资收益增加。

经营效率与现金流改善

公司在第三季度期间费用率环比略有改善,销售费用率为2.55%,环比下降0.69个百分点;管理费用率为10.64%,环比下降1.12个百分点,显示出控费能力的提升。经营性净现金流在2024年Q3达到4.01亿元,较Q2的0.33亿元显著改善,表明公司经营活动现金回流状况良好。预计2024年Q4上述负面影响将边际减弱,叠加持续改善的控费能力,业绩有望环比持续改善。

市场环境与订单增长前景

2024年以来,宏观环境呈现积极信号:跨国药企在中国保持稳定的研发投入,国内药企海外授权交易活跃,国内创新药政策环境支持力度持续加大。这些因素共同促进了跨国药企在国内以及中国药企、生物科技公司及其合作伙伴在海外的临床需求增加。报告预计,新鲜订单将延续2024年上半年趋势持续实现增长。考虑到2023年扰动逐步消化以及2024年政策及投融资环境的逐步改善,预计2024年Q4及2025年新鲜订单数量及金额有望进一步增加。

总结

泰格医药2024年第三季度业绩短期承压,主要受国内订单下滑、单价下降及汇兑损失等多重因素扰动。然而,公司经营性净现金流环比显著改善,控费能力有所提升。在国内外创新药政策利好和投融资环境回暖的背景下,预计新鲜订单将持续增长,为公司未来业绩改善提供动力。分析师维持“增持”评级,并上调目标价,体现了对公司长期发展潜力的信心。公司面临的催化剂包括新鲜订单持续增加和融资环境改善,同时需关注政策和汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用