中心思想

短期业绩承压与市场挑战

爱美客在2024年第三季度面临显著的短期业绩压力,其收入和归母净利润增速均出现明显放缓,低于市场预期。这主要归因于宏观经济环境的持续疲软导致医美终端市场景气度下降,医美营销监管政策的趋严对获客能力造成影响,以及新获批竞品(如童颜针、羟基磷灰石等)对公司再生产品形成一定分流。尽管面临这些外部挑战,公司在第三季度的归母净利率仍保持在较高水平,显示出其核心盈利能力的韧性。

长期增长潜力与管线布局

尽管短期业绩承压,爱美客的长期增长潜力依然显著。公司拥有充足且多元化的在研产品储备,多款创新产品和新适应症正在积极推进中,包括宝尼达二代、代理的注射用A型肉毒毒素、逸美一加一新填充部位适应症、第二代埋植线、多款减重管线产品以及毛发再生和光电设备领域的布局。这些丰富的管线进展有望在未来为公司带来新的增长点,支撑其在中长期保持行业领先地位。基于对宏观不确定性和短期业绩压力的考量,分析师下调了2024-2026年的盈利预测,但仍维持“增持”评级,表明对公司未来发展的信心。

主要内容

2024年第三季度财务表现与市场挑战

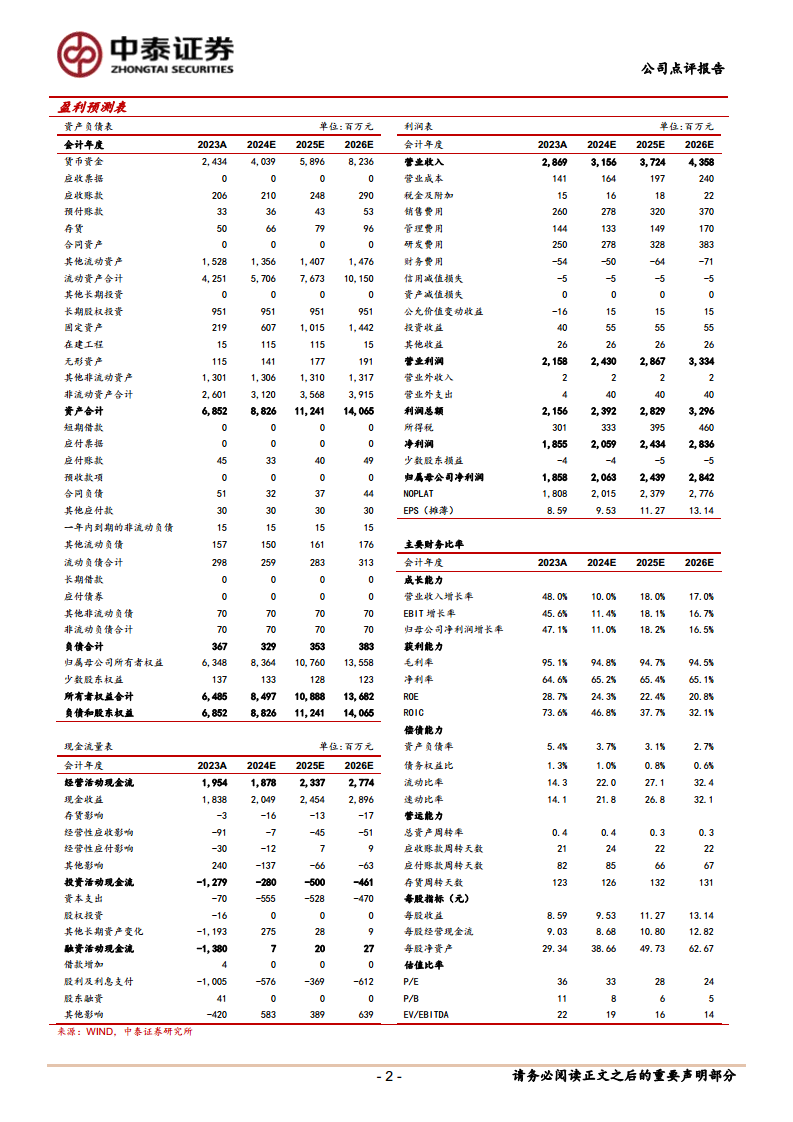

爱美客于2024年11月06日发布了24Q3业绩报告,数据显示公司在第三季度面临显著的业绩增长放缓,其财务表现低于市场预期。

整体业绩概览(24Q1-Q3):

- 在2024年前三季度,公司实现营业收入23.8亿元,同比增长9.5%。

- 归母净利润达到15.9亿元,同比增长11.8%。

- 扣非归母净利润为15.3亿元,同比增长9.7%。

- 相较于2023年营业收入48%和归母净利润47%的强劲增长率,2024年前三季度的增速明显放缓,凸显了公司在当前市场环境下所面临的挑战。

单季度业绩表现(24Q3):

- 尤其是在24Q3单季度,公司业绩表现更为疲软。当季营业收入仅为7.2亿元,同比微增1.1%。

- 归母净利润为4.65亿元,同比增长2.1%。

- 扣非归母净利润更是出现同比4.4%的负增长。

- 这些数据明确表明,第三季度是公司业绩承压最为显著的时期,远低于市场此前对公司增长的预期。

市场环境与竞争压力分析:

- 宏观环境影响:分析报告指出,导致Q3业绩低于预期的主要原因有三。首先,宏观经济环境的持续疲软,直接导致了医美终端消费需求的减弱,医美机构的客流量和消费意愿受到影响。

- 监管趋严:其次,医美行业营销监管政策的日益趋严,对医美机构的获客渠道和成本带来了新的挑战,使得公司产品在终端的推广和销售面临更大阻力。

- 竞品分流:第三,市场竞争的加剧,特别是新获批的童颜针、羟基磷灰石等再生类竞品进入市场,对爱美客在再生产品领域的市场份额造成了一定程度的分流效应。这些因素共同作用,使得公司在第三季度面临了前所未有的市场压力。

- 未来展望:报告预估,随着第四季度的到来,部分医美机构的经营状况可能从9月及之后逐步开始好转,市场景气度有望逐步改善。

盈利能力分析:

- 尽管营收增长放缓,爱美客在盈利能力方面仍展现出一定的韧性。24Q3的毛利率高达94.55%,虽然同比小幅下滑0.5个百分点,但这一水平依然远高于绝大多数行业,体现了公司产品的核心竞争力。

- 在费用控制方面,销售费率微增0.1个百分点至8.99%,管理费率则同比下降1个百分点至3.3%,显示出公司在内部管理效率上的提升。

- 研发费率同比增加0.8个百分点至8.58%,表明公司持续加大对未来增长的投入。

- 财务费率由正转负,同比增加1.4个百分点至-0.52%,这可能与公司现金管理和利息收入有关。

- 综合来看,Q3归母净利率达到64.65%,同比提升0.65个百分点,这表明公司在成本控制和运营效率方面取得了一定成效,有效对冲了毛利率的轻微下滑,使得整体盈利能力保持稳定。

研发管线布局及未来增长驱动

爱美客在研储备充足,多条管线并行推进,为公司未来增长提供坚实基础,是其应对短期市场压力的重要战略支撑。

再生产品线拓展:

- 宝尼达二代:2024年10月,公司宝尼达二代成功获批,作为一款用于改善轻中度颏部后缩的创新产品,将进一步巩固公司在高端填充剂市场的地位,并有望带来新的业绩增量。

- 逸美一加一:该产品正在进行增加新填充部位适应症的临床试验,旨在扩大其应用范围和市场潜力。

- 第二代埋植线:目前已进入临床试验阶段,有望在面部提升等抗衰老领域提供更先进、更持久的解决方案。

代理产品与减重管线:

- 注射用A型肉毒毒素:2024年7月,公司代理的韩国注射用A型肉毒毒素已获得国家药品监督管理局受理,一旦获批上市,将填补公司在肉毒毒素产品线的空白,拓宽市场覆盖,并与现有产品形成协同效应。

- 减重管线:减重领域是公司积极布局的新兴市场,有望抓住全球日益增长的减重需求。

- 利拉鲁肽已进入临床试验阶段。

- 司美格鲁肽也将于近期开展临床试验,这两款GLP-1受体激动剂类药物具有巨大的市场潜力。

- 去氧胆酸注射液目前处于临床申请阶段,未来可能在局部溶脂方面提供非手术解决方案。

其他创新产品:

- 米诺地尔搽剂:该产品已步入注册申报阶段,旨在开拓广阔的毛发再生市场,满足日益增长的脱发治疗需求。

- 利多卡因丁卡因乳:已进入三期临床试验阶段,有望在医美操作中提供更舒适的局部麻醉体验,提升患者满意度。

医美设备领域布局:

- 公司还积极拓展医美设备领域,以实现产品与设备的协同效应,构建更全面的医美解决方案。

- 与Jeisys合作:去年,公司与韩国Jeisys公司签署经销协议,负责其旗下Density和LinearZ医疗美容治疗设备及配套耗材在中国内地的推广、分销、销售和相关服务,标志着公司在光电设备领域的初步布局。

- 增资控股艾美创医疗科技:今年上半年,公司通过增资控股艾美创医疗科技,进一步深化了在医美设备领域的战略布局,旨在提供更综合的医美服务。

盈利预测与投资评级:

- 盈利预测调整:基于上述宏观经济的不确定性和公司业绩短期承压的判断,分析师对爱美客的盈利预测进行了下调。预计2024-2026年归母净利润将分别为20.6亿元、24.4亿元和28.4亿元,相较于此前预测的22.5亿元、28.4亿元和34.2亿元有所降低。

- 投资评级:尽管盈利预测下调,但分析师仍给予爱美客“增持”评级,这反映了市场对爱美客长期发展潜力和其在研管线价值的认可。

- 风险提示:报告也明确提示了多项风险,包括商务消费恢复不及预期可能导致市场需求持续疲软、医美市场竞争加剧可能进一步压缩利润空间,以及研发进度不及预期可能延缓新产品上市,这些都可能对公司未来的业绩产生不利影响。

总结

爱美客在2024年第三季度面临宏观经济下行、医美营销监管趋严以及市场竞争加剧等多重挑战,导致其营收和归母净利润增速显著放缓,短期业绩承压。具体数据显示,Q3营收同比仅增1.1%,扣非归母净利润同比下降4.4%,远低于市场预期。尽管如此,公司在第三季度的毛利率高达94.55%,且归母净利率同比提升0.65个百分点至64.65%,显示出其稳健的盈利能力和有效的成本控制。展望未来,爱美客拥有丰富且多元化的在研产品管线,涵盖再生产品(如宝尼达二代、逸美一加一新适应症、第二代埋植线)、代理肉毒毒素、减重产品(利拉鲁肽、司美格鲁肽、去氧胆酸注射液)、毛发再生(米诺地尔搽剂)以及医美设备(与Jeisys合作、增资艾美创医疗科技)等多个前沿领域。这些创新产品的持续推进和市场布局,有望为公司在中长期带来新的增长动力,支撑其在医美行业的领先地位。分析师基于短期压力下调了盈利预测,但维持“增持”评级,体现了对公司长期发展潜力和战略布局的信心。投资者应密切关注宏观经济复苏情况、市场竞争态势以及公司研发管线的实际进展。

微信扫一扫-立即使用

微信扫一扫-立即使用