中心思想

核心投资逻辑与业绩概览

华兰生物(002007 CH)在2024年前三季度展现出其核心业务的差异化表现。血制品业务表现强劲,收入和归母净利润均实现约15%的同比增长,尤其在第三季度,收入同比增长21%,归母净利润同比增长高达70%,显示出其采浆能力提升和市场需求兑现的积极影响。公司预计血制品业务在2024-2026年将保持15-20%的收入增速。相比之下,疫苗业务则面临较大压力,受医疗合规、降价及需求下滑等多重因素影响,前三季度收入同比下降44%,归母净利润同比下降58%。尽管如此,公司在疫苗领域仍具备领先的产能和市场份额,且中国流感疫苗接种率存在巨大提升空间,预计疫苗业务有望在2025年开始逐步恢复。

盈利预测调整与未来增长潜力

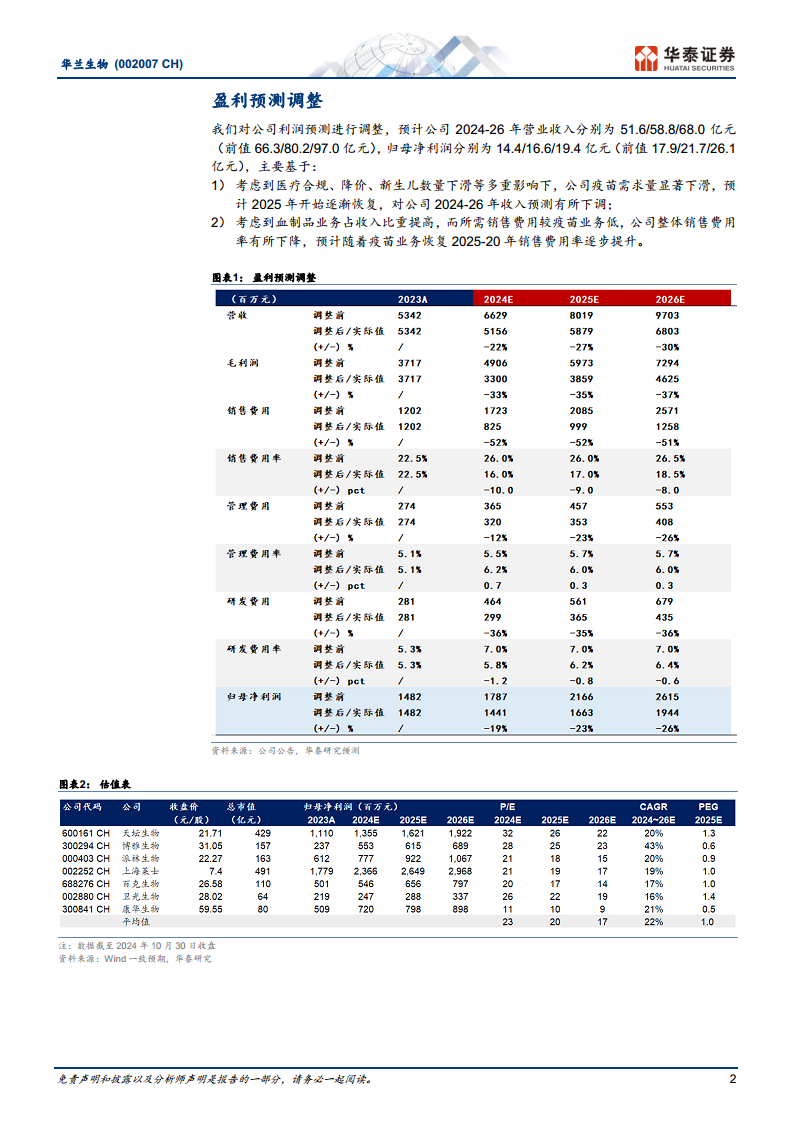

鉴于疫苗业务的短期承压,华泰研究对华兰生物2024-2026年的盈利预测进行了调整,下调了营业收入和归母净利润预期,但仍维持“买入”评级,目标价为20.01元人民币。这一评级是基于公司血制品业务的持续强劲增长潜力、疫苗业务未来回暖的预期,以及公司丰富在研管线所带来的新增长曲线。公司在高浓度静丙、人凝血因子Ⅸ、MenAC疫苗以及贝伐珠单抗等多个领域均有重要在研产品,有望在未来贡献新的业绩增长点。尽管短期内疫苗业务面临挑战,但长期来看,华兰生物凭借其在血制品领域的领先地位和多元化的研发布局,仍具备显著的投资价值和成长空间。

主要内容

血制品:收入利润表现强劲,采浆与投浆双升

血制品业务强劲增长态势

华兰生物的血制品业务在2024年前三季度表现出强劲的增长势头。报告显示,1-3Q24血制品业务实现收入25.3亿元人民币,同比增长15%;归母利润达到7.4亿元人民币,同比增长16%。尤其值得关注的是,第三季度(3Q24)血制品收入同比增长21%,归母利润更是实现了70%的显著增长。华泰研究预计,血制品业务在2024年至2026年将保持15%至20%的收入增速,显示出对该业务未来持续增长的信心。

采浆能力与毛利率修复

血制品业务的强劲增长得益于多方面因素。首先,伴随采浆-投浆-生产-销售的逐季兑现,公司季度收入均值达到8.4亿元人民币,显著高于去年同期的7.3亿元人民币,且仍在季度爬坡中,表明采浆能力和生产效率的持续提升。其次,1-3Q24血制品毛利率为54%,已走出上半年静丙同步批签发、破免/纤原集采等因素的影响,预计全年毛利率将继续修复。最后,采浆量的提升是核心驱动力,预计2024年和2025年采浆量将分别达到1590吨和1820吨,同比增长19%和14%。此外,重庆新厂区(设计产能1860吨血浆)有望在2024年内投产,这将进一步匹配公司远期的采浆能力,为血制品业务的长期增长奠定坚实基础。

疫苗:合理排产、稳定供应

疫苗业务承压与市场潜力

与血制品业务的强劲表现形成对比,华兰生物的疫苗业务在2024年前三季度面临较大压力。1-3Q24疫苗公司实现收入9.6亿元人民币,同比大幅下降44%;归母利润为2.7亿元人民币,同比下降58%。毛利率和净利率也分别下降了7个百分点和8个百分点,至81%和28%。报告指出,疫苗业务的下滑主要受医疗合规、降价以及需求等多重因素影响。尽管短期承压,但华泰研究预计全年销量表现平稳,并认为中国流感疫苗市场仍有巨大潜力,2022-2023年中国流感疫苗总体接种率仅约3%,远低于美国的约50%,预示着未来巨大的提升空间。

市场竞争与需求驱动

华兰生物在疫苗领域仍具备行业领先的产能和市场占有率。1-3Q24公司流感疫苗批签发76批,在行业合计372批中占据重要份额(国药中生95批、科兴67批)。在供给侧,赛诺菲已暂停中国供应(1-3Q24批签发47批),这可能为国内企业腾出市场空间。在需求侧,产品降价和公卫医生疫苗处方权的放开有望促进接种率提升。综合来看,尽管面临降价压力,公司销量仍有望表现平稳,并预计疫苗业务有望在2025年开始逐步恢复。

在研丰富,新增长曲线初见雏形

多元化研发管线布局

华兰生物拥有丰富的在研产品管线,为公司未来发展奠定基础,新的增长曲线已初见雏形。

- 血制品方面: 高浓度静丙(10%)已完成III期临床试验,上市申报在即,有望进一步丰富血制品产品线并提升盈利能力。人凝血因子Ⅸ(FⅨ)目前处于临床III期,Exendin-4-FC融合蛋白处于临床Ⅱ期,这些产品未来有望成为新的增长点。

- 疫苗方面: MenAC疫苗已完成III期临床,预计2025年报产。DTacP疫苗于2024年8月开始III期临床。这些新疫苗的上市将进一步巩固公司在疫苗领域的市场地位。

- 基因公司方面: 预计贝伐珠单抗有望在年内获批上市,这将标志着公司在生物类似药领域取得重要进展,为公司带来新的收入来源。

维持“买入”评级

盈利预测调整与估值分析

考虑到疫苗业务受到医疗合规、降价以及需求下滑等因素的综合影响,华泰研究对华兰生物的盈利预测进行了调整。预计2024-2026年归母净利润分别为14.4亿元、16.6亿元和19.4亿元人民币,相较于此前预测的17.9亿元、21.7亿元和26.1亿元人民币有所下调。营业收入预测也相应调整为51.6亿元、58.8亿元和68.0亿元人民币。尽管预测下调,但华泰研究仍给予公司2025年22倍PE估值,较可比公司一致预期PE均值20倍有所溢价,这主要考虑到公司疫苗业务的恢复潜力和血制品业务的成长潜力。基于此,目标价调整为20.01元人民币(前值为22.47元人民币)。

投资评级与风险提示

华泰研究维持对华兰生物的“买入”评级。这一评级反映了分析师对公司血制品业务持续增长、疫苗业务未来回暖以及丰富在研管线带来的长期增长潜力的信心。然而,报告也提示了潜在风险,包括采浆量不及预期、血制品需求不及预期以及流感疫苗需求不及预期等,这些因素可能对公司的业绩产生不利影响。投资者在做出投资决策时应充分考虑这些风险。

总结

华兰生物在2024年前三季度呈现出“血制品强劲增长,疫苗业务承压”的业务格局。血制品业务受益于采浆能力提升和市场需求兑现,实现了收入和利润的双位数增长,并预计未来几年将保持稳健增长。疫苗业务虽受多重因素影响短期下滑,但凭借其市场地位和中国流感疫苗市场的巨大潜力,预计2025年有望逐步恢复。公司丰富的在研管线,包括高浓度静丙、人凝血因子Ⅸ、MenAC疫苗和贝伐珠单抗等,为未来业绩增长提供了多元化的驱动力。尽管华泰研究下调了短期盈利预测,但基于血制品业务的成长潜力和疫苗业务的恢复预期,仍维持“买入”评级,并设定目标价20.01元人民币,同时提示了采浆、血制品及疫苗需求不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用