中心思想

合规转型驱动长期发展,产品结构优化提升盈利能力

康缘药业在经历近一年的合规转型后,自营销售稳步恢复,公司致力于通过严谨创新、坚实证据和全程合规,作为中药创新药龙头进入增长轨道。尽管部分大品种收入短期承压,但高利润率品种的良好表现及研发管线的有序推进,共同支撑了公司盈利能力的提升和长期发展潜力。

盈利预测调整与“买入”评级维持

基于银杏二萜等品种收入下滑及合规整改对销售费用的影响,华泰研究对康缘药业2024-2026年的盈利预测进行了调整,但考虑到公司丰富的产品储备和高成长潜力,维持“买入”评级,并设定了新的目标价。这反映了市场对公司未来增长前景的信心,同时也提示了合规改革和新药销售不及预期的潜在风险。

主要内容

2024年前三季度业绩回顾与产品表现分析

康缘药业2024年前三季度实现收入31.1亿元,同比下降11%;归母净利润3.6亿元,同比增长2%;扣非净利润2.9亿元,同比下降10%。其中,第三季度单季收入8.5亿元,同比下降10%;归母净利润0.9亿元,同比增长24%;扣非净利润0.6亿元,同比增长18%。收入下滑主要受银杏二萜降幅较大影响,而利润增长则得益于金振等高利润率品种的良好表现。

主要产品线收入分化

- 口服液(金振)提速增长: 1-3Q24口服液(主要为金振)收入同比增长约30%至7.0亿元,预计全年收入有望恢复至10亿元,显示出强劲的增长势头。

- 注射剂承压但降幅收窄: 1-3Q24注射剂收入同比下滑约30%至11.2亿元。其中,热毒宁因高基数下滑15%~20%,但伴随第四季度进入呼吸疾病旺季,全年降幅有望收窄至10%~15%。银杏二萜则因谈判转常规期挂网进度较慢而大幅下滑,全年收入或持续承压。

- 小品种表现分化与好转预期: 1-3Q24胶囊剂与片丸剂收入同比下滑11%和5%,延续上半年的下滑态势但降幅略有收窄。颗粒剂出现反转,3Q24收入同比增长63%,主要得益于杏贝止咳的良好表现。预计随着外部合规常态化推进与内部合规常态化建设,小品种将持续好转。

研发管线稳步推进与经营指标优化

公司研发管线有序推进,多款新药及独家品种有望逐步贡献业绩,同时经营指标保持稳健,现金流表现良好。

研发进展与医保布局

- 新药医保谈判与审批: 已谈判进入医保的银翘清热片、苓桂术甘有望在2023-2024年逐步贡献业绩。3.1类新药济川煎参加2024年医保谈判。1-3Q24获批NDA 1个(温阳解毒),提交NDA 3个(龙七、参蒲盆安、玉女煎),完成三期临床2个(双鱼、苏辛通窍),获批IND 2个(羌芩、七味脂肝)。

- 独家医保品种潜力: 公司多个独家医保品种如天舒系列、通塞脉系列等尚未进入基药目录,未来有望进一步释放市场潜力。

财务表现与费用结构

- 盈利能力提升: 3Q24毛利率为73.3%,同比增长3个百分点;归母净利率为10.8%,同比增长3个百分点,主要得益于金振等高利润品种的良好表现。

- 费用结构调整: 3Q24销售费率38.0%,同比下降3.8个百分点,反映合规整改下推广活动受限。管理费率9.7%,同比增长5.5个百分点,主要系加大人才投入与管理活动所致。研发费率15.0%,同比增长0.5个百分点,显示公司持续的研发投入。

- 现金流与库存管理: 3Q24应收账款及融资稳中回落至9.9亿元,现金流表现良好。存货相较于4Q23增长56%至5.5亿元,主要为提前储备库存。

盈利预测调整与风险提示

华泰研究基于最新的经营情况,对康缘药业的盈利预测进行了调整,并重申了投资风险。

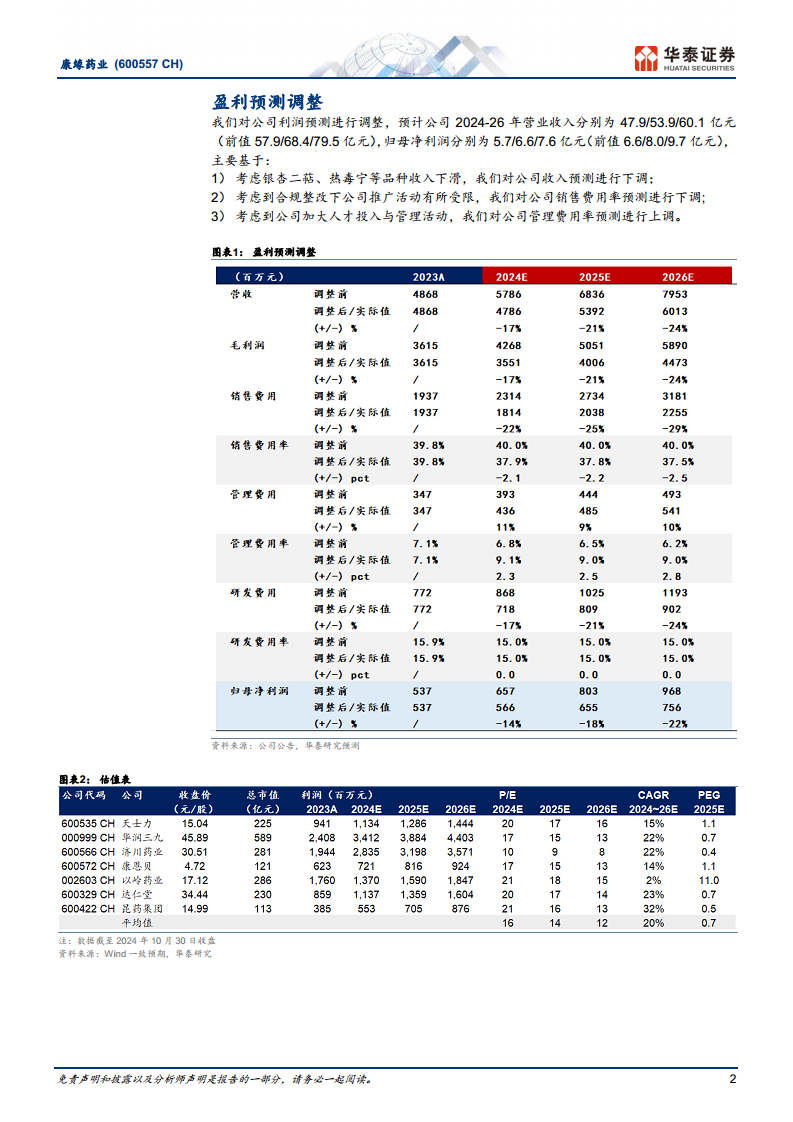

盈利预测下调原因

- 收入预测下调: 考虑银杏二萜、热毒宁等品种收入下滑。

- 销售费用率下调: 考虑到合规整改下公司推广活动有所受限。

- 管理费用率上调: 考虑到公司加大人才投入与管理活动。

调整后,预计2024-2026年归母净利润分别为5.7/6.6/7.6亿元(前值6.6/8.0/9.7亿元)。

投资评级与目标价

维持“买入”评级。给予2025年18倍PE估值(考虑到公司丰富产品储备带来的高成长潜力,较可比公司一致预期PE均值14倍有所溢价),目标价调整为20.28元(前值28.09元)。

风险提示

- 合规改革影响超预期: 存在由于医药合规改革影响超预期,导致公司产品推广销售进度不及预期风险。

- 新药销售不及预期: 存在由于市场需求以及竞争等因素导致公司产品销售不及预期风险。

总结

康缘药业在2024年前三季度面临部分大品种收入下滑的挑战,但通过高利润率品种的优异表现和持续的研发投入,实现了归母净利润的增长。公司积极推进合规转型,研发管线有序进展,多款新药和独家医保品种有望在未来贡献业绩。尽管盈利预测因短期收入压力和费用结构调整而下调,但华泰研究仍看好公司作为中药创新药龙头的长期发展潜力,维持“买入”评级。投资者需关注合规改革和新药销售可能带来的不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用