中心思想

战略调整应对市场挑战

海康威视在2024年第三季度面临营收增速放缓和归母净利润下滑的挑战,主要受国内市场需求偏弱和部分业务承压影响。为应对当前形势,公司积极进行组织架构和经营战略调整,包括澄清区域研发体制调整和宣布董秘及PBG业务负责人变动,旨在提升运营效率和市场响应能力,以适应新的发展机遇和挑战。

业绩承压与未来增长潜力

尽管短期业绩承压,且华泰研究下调了未来三年的盈利预测,但报告维持了海康威视“买入”评级和35元的目标价。这一判断基于公司作为行业龙头的地位,预计其将在行业复苏中率先受益。同时,财政部在地方债务化解和专项债发行方面的积极政策,预示着PBG业务可能迎来投资周期拐点,为公司国内主业的复苏提供潜在动力,是未来增长的关键关注点。

主要内容

2024年三季度及前三季度财务表现

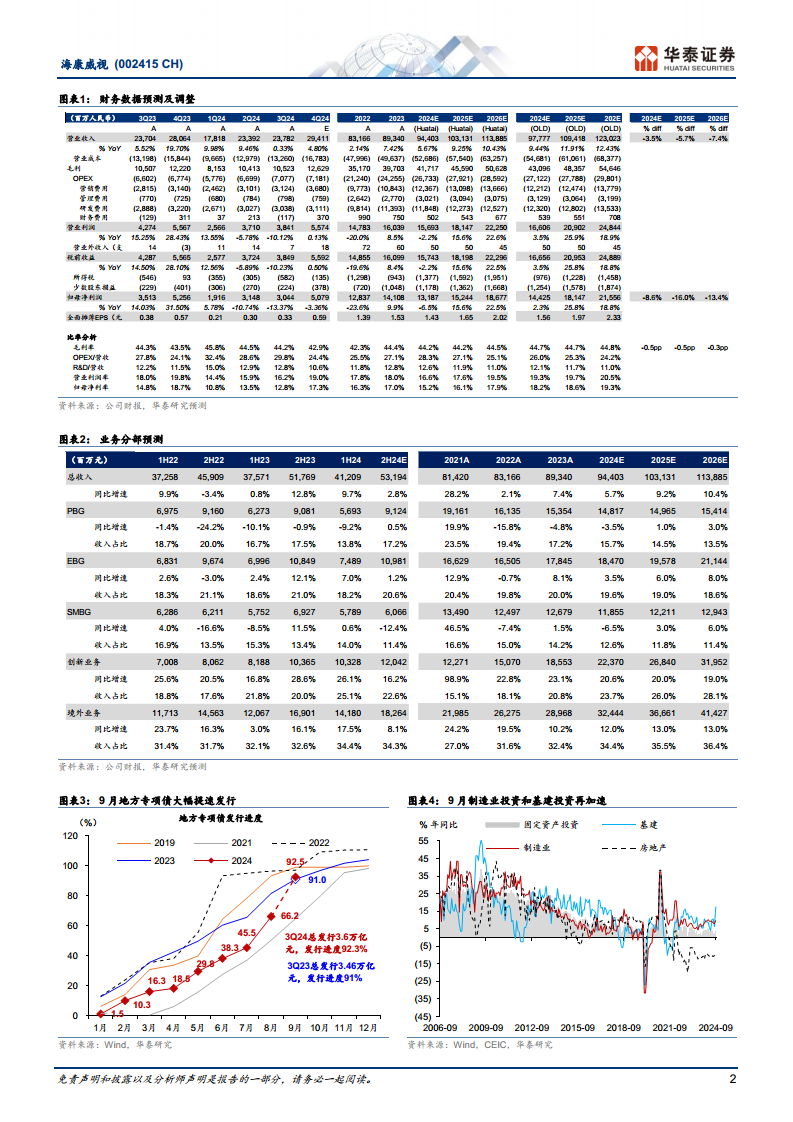

- 第三季度业绩概览: 2024年第三季度,海康威视实现营业收入237.8亿元,同比增长0.3%,显示出营收增长的显著放缓。归属于母公司净利润为30亿元,同比下降13.4%,反映出盈利能力面临较大压力。

- 前三季度累计业绩: 2024年前三季度,公司累计实现营业收入649.9亿元,同比增长6.1%;归属于母公司净利润81亿元,同比下降8.4%。整体来看,前三季度营收保持增长,但净利润出现下滑。

- 盈利能力指标: 根据财务数据预测,公司毛利率维持在44%左右,归母净利率在12.8%至18.7%之间波动,表明在营收增速放缓的同时,成本控制和盈利效率面临挑战。

组织架构调整与业务战略聚焦

- 管理层与研发体系调整: 在10月26日召开的业绩电话会上,海康威视澄清了近期新闻报道的区域研发体制调整,并宣布了董秘和PBG业务负责人的调整。

- 适应新形势: 华泰研究认为,海康威视拥有完整的研发体系和深厚的积累,通过这一系列组织架构调整,能够更好地适应新形势下的发展机遇和挑战。

- 投资关注点: 建议投资者密切关注公司组织架构调整的成效,以及国内固定资产投资周期的拐点,这些因素将对公司未来发展产生重要影响。

PBG业务的挑战、机遇与政策驱动

- PBG业务困境: PBG(公共服务事业群)业务曾是海康威视国内收入规模最大的事业部(2021年及以前),但受地方政府债务困扰,地方政府持续削减相关资本开支。受此影响,PBG业务收入从2021年的191.6亿元持续下行,预计2024年将降至148.2亿元,与2021年相比下降22.7%。

- 积极政策信号: 10月12日,财政部发布会表示,将从地方政府债务结存限额中安排4000亿元(年化2万亿以上),支持地方化解存量政府投资项目债务和消化政府拖欠企业账款。同时,后三个月各地共有约2.3万亿元专项债券资金可安排使用。

- 业务复苏迹象: 受益于国债或专项债的资金支持,PBG业务在2024年第三季度已实现正增长,尤其在水利水务、防灾救灾、应急管理等领域表现突出。

- 投资关注点: 投资者应关注政府投资何时进入拐点,以及公司经营战略调整对PBG业务的提振成效。

各业务板块市场表现分析

- 国内主业承压: 国内市场需求整体偏弱,投资信心有待进一步提振。

- PBG: 3Q24收入实现正增长,水利水务、防灾救灾、应急管理等业务继续得到国债或专项债的资金支持。

- EBG(企业事业群): 同比小幅增长,其中智慧建筑持续负增长;工业企业受光伏、锂电、汽车等行业投资扩产放缓的影响,增长承压;石化煤炭、文体卫、教育教学、电力、金融、智慧商贸、钢铁有色等行业继续保持增长。

- SMBG(中小企业事业群): 负增长较为明显,公司主动对经销商合作伙伴进行降库存,以缓解经销商存货占用的资金压力。

- 境外主业与创新业务:

- 境外主业: 3Q24继续保持增长,但增速较上半年有所放缓,部分国家和地区存在的冲突和挑战持续影响。

- 创新业务: 受国内需求端影响,增速较上半年有所下降,但其中微影、汽车电子、消防等业务增长较快,显示出特定细分市场的活力。

- 业务分部数据分析: 根据图表2,2024年上半年,创新业务和境外业务的收入同比增速分别为26.1%和17.5%,占总收入比重分别为25.1%和34.4%,是公司当前增长的主要驱动力。相比之下,PBG、EBG、SMBG等国内主业的增速相对较低,部分甚至出现负增长。

盈利预测调整与投资评级逻辑

- 盈利预测下调: 考虑到国内主业复苏慢于此前预期,以及创新业务受需求端影响,华泰研究下调了海康威视2024/2025/2026年的归母净利润预测至132/152/187亿元(前值:144/181/216亿元)。

- 维持“买入”评级与目标价: 尽管盈利预测下调,华泰研究仍维持了35元的目标价和“买入”评级。

- 估值依据: 目标价基于21.2倍的2025年预期市盈率(25E PE),略高于可比公司平均的20.5倍25E PE。这一溢价主要考虑到海康威视作为行业龙头地位,预计其将在行业复苏中率先受益。

- 风险提示: 报告提示了海外市场政策风险以及部分智能化市场竞争激烈的风险,投资者需予以关注。

关键财务指标与市场估值

- 经营预测指标: 报告提供了详细的经营预测指标,预计2024-2026年营业收入将从944.03亿元增长至1138.85亿元,归母净利润将从131.87亿元增长至186.77亿元。EPS预计从2024年的1.43元增长至2026年的2.02元。

- 估值水平: 截至2024年10月30日,海康威视的PE(TTM)为21.0倍,PB为2.9倍。与可比公司(如大华股份、千方科技、浪潮信息等)相比,海康威视的估值处于合理区间,且考虑到其行业龙头地位,略高的PE估值具有支撑。

- 宏观数据支持: 图表3显示9月地方专项债发行大幅提速,发行进度达到92.3%;图表4显示9月制造业投资和基建投资再加速,这些宏观数据为政府投资拐点和国内主业的潜在复苏提供了积极信号。

- 历史估值区间: 图表6和图表7分别展示了海康威视的PE-Bands和PB-Bands,为投资者提供了历史估值参考,帮助判断当前估值水平。

总结

海康威视在2024年第三季度及前三季度面临营收增速放缓和归母净利润下滑的挑战,主要受国内市场需求偏弱和部分业务承压影响。公司积极通过组织架构和经营战略调整来适应市场变化,并已在PBG业务中看到政府投资政策带来的积极信号。尽管华泰研究下调了未来盈利预测,但基于公司行业龙头地位以及对政府投资拐点和公司战略调整成效的预期,维持了“买入”评级和35元的目标价。投资者应密切关注公司战略调整的落地效果、国内固定资产投资周期的变化,并警惕海外市场政策和市场竞争带来的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用