中心思想

业绩短期承压,战略布局全球化

联影医疗在2024年前三季度面临业绩压力,收入和归母净利润同比下滑,其中第三季度出现亏损。这主要受国内医疗领域整顿、设备更新项目采购延迟等多重外部因素影响。然而,公司积极应对,着眼长期发展,持续强化全球化销售渠道能力建设,并加大销售推广及研发投入,为未来增长奠定基础。

海外市场表现亮眼,国内业务有望复苏

尽管国内市场承压,联影医疗的海外业务表现强劲,实现了快速增长,尤其在亚太、北美和新兴市场。海外维保服务业务也实现翻倍增长。展望未来,随着国内设备更新政策的逐步落地和市场需求回暖,叠加公司领先的品牌力,预计国内业务将重回较快发展轨道,驱动公司在2025年实现较快增长。华泰研究维持“买入”评级,并上调目标价至154.90元。

主要内容

1-3Q24业绩回顾与压力分析

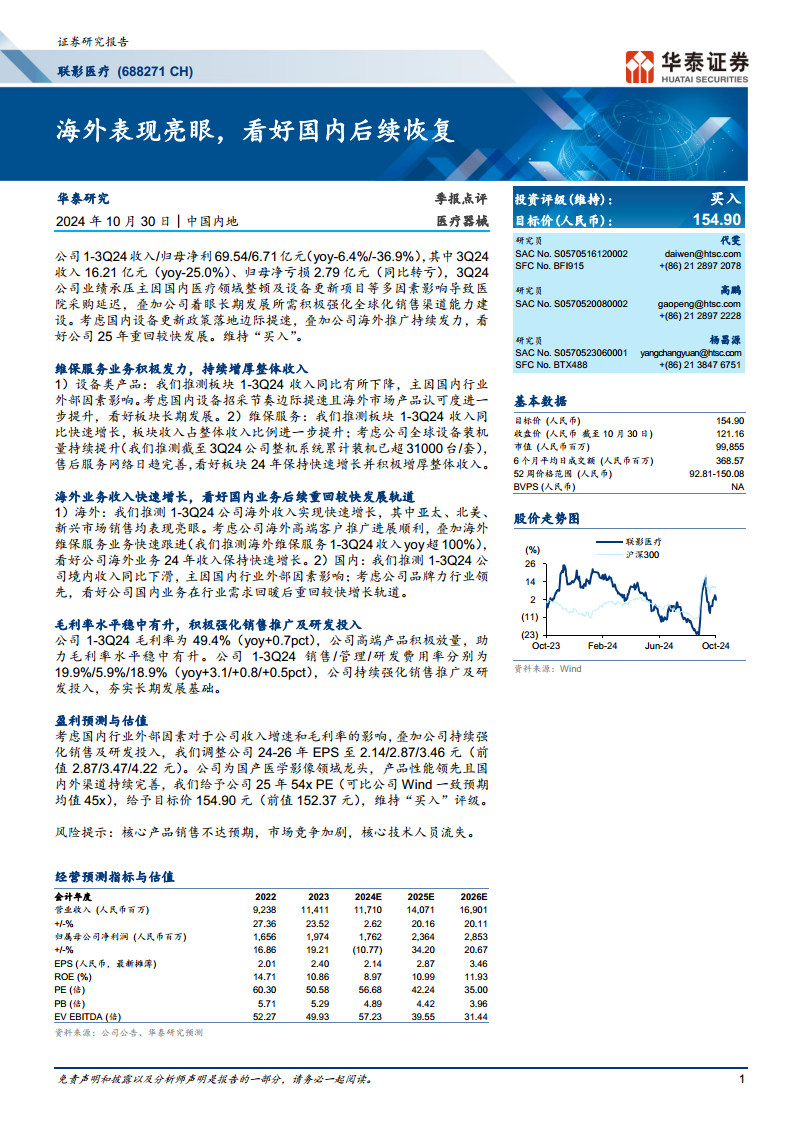

联影医疗2024年1-3季度实现收入69.54亿元,同比下降6.4%;归母净利润为6.71亿元,同比大幅下降36.9%。其中,第三季度业绩承压更为显著,单季收入16.21亿元,同比下降25.0%,并出现归母净亏损2.79亿元(同比转亏)。业绩下滑的主要原因在于国内医疗领域整顿以及设备更新项目等多因素导致医院采购延迟。同时,公司为强化全球化销售渠道能力建设,积极投入资源,也对短期盈利造成影响。尽管面临短期挑战,华泰研究看好国内设备更新政策落地边际提速,叠加公司海外推广持续发力,预计公司在2025年将重回较快发展。

维保服务业务积极发力

在整体业绩承压背景下,维保服务业务表现积极。我们推测该板块在1-3Q24实现收入快速增长,其在整体收入中的占比进一步提升。截至2024年第三季度,公司整机系统累计装机量已超过31000台/套,全球设备装机量持续提升,售后服务网络日趋完善。基于此,我们看好维保服务板块在2024年保持快速增长,并持续增厚公司整体收入。设备类产品方面,1-3Q24收入同比有所下降,主要受国内行业外部因素影响。但考虑到国内设备招采节奏边际提速以及海外市场产品认可度提升,该板块长期发展前景依然乐观。

海外市场强劲增长,国内市场承压待复苏

海外业务收入快速增长

1-3Q24,联影医疗的海外收入实现快速增长,其中亚太、北美和新兴市场销售均表现亮眼。公司在海外高端客户推广进展顺利,叠加海外维保服务业务的快速跟进(我们推测1-3Q24海外维保服务收入同比增长超过100%),预计公司海外业务在2024年将保持快速增长态势。

国内业务承压,看好后续恢复

与海外市场的强劲表现形成对比,1-3Q24公司境内收入同比下滑,主要原因在于国内行业外部因素的影响。然而,考虑到公司在国内市场具备行业领先的品牌力,我们看好公司国内业务在行业需求回暖后,能够重回较快增长轨道。

盈利能力与费用投入

公司1-3Q24的毛利率为49.4%,同比提升0.7个百分点,显示出稳中有升的趋势,这主要得益于公司高端产品的积极放量。在费用方面,公司持续强化销售推广及研发投入,以夯实长期发展基础。1-3Q24销售费用率为19.9%(同比增加3.1个百分点),管理费用率为5.9%(同比增加0.8个百分点),研发费用率为18.9%(同比增加0.5个百分点)。这些投入虽然短期内增加了费用负担,但对公司的长期竞争力至关重要。

盈利预测与估值调整

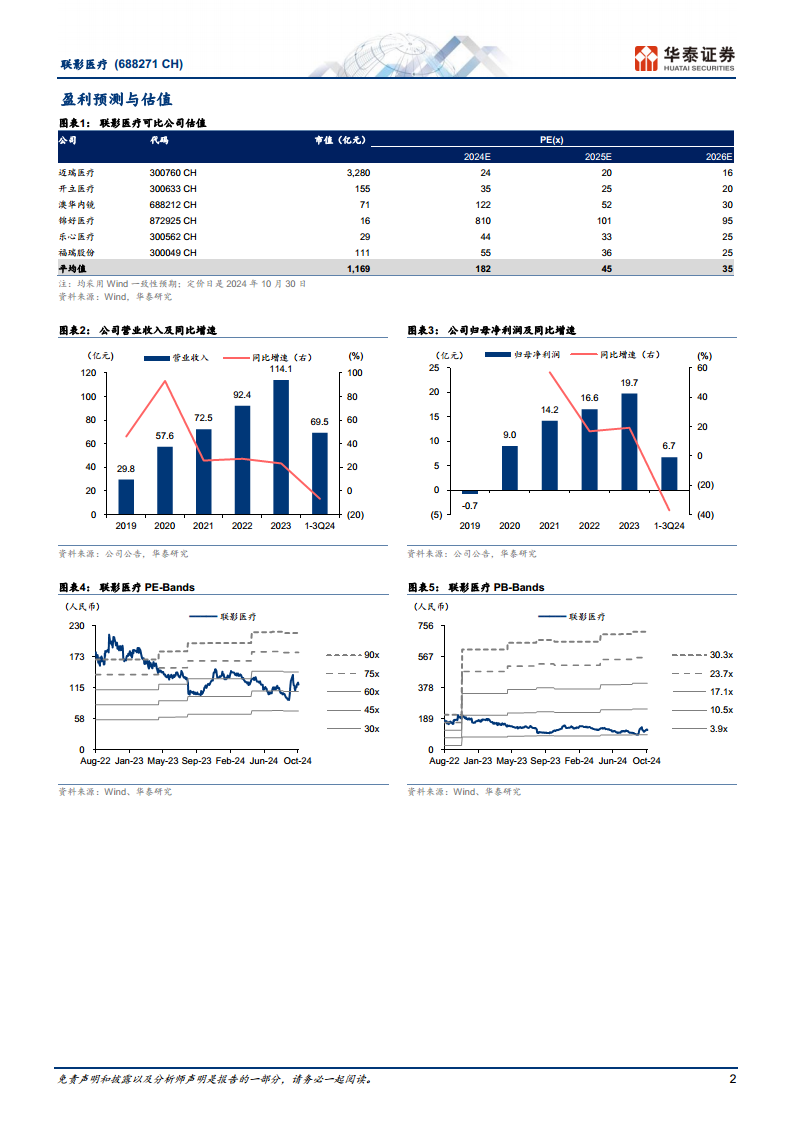

考虑到国内行业外部因素对公司收入增速和毛利率的影响,以及公司持续强化的销售及研发投入,华泰研究调整了公司2024-2026年的EPS预测至2.14元、2.87元和3.46元(前值为2.87元、3.47元和4.22元)。作为国产医学影像领域的龙头企业,联影医疗产品性能领先,国内外渠道持续完善。我们给予公司2025年54倍PE估值(可比公司Wind一致预期均值为45倍),并给予目标价154.90元(前值为152.37元),维持“买入”评级。报告同时提示了核心产品销售不达预期、市场竞争加剧以及核心技术人员流失等风险。

总结

联影医疗在2024年前三季度受国内政策和市场环境影响,业绩短期承压,尤其第三季度出现亏损。然而,公司积极布局全球化战略,海外业务表现亮眼,实现快速增长,维保服务业务也持续增厚收入。尽管国内业务短期下滑,但凭借其领先的品牌力和国内设备更新政策的逐步落地,预计2025年将重回较快增长。公司持续加大销售推广和研发投入,毛利率稳中有升,为长期发展奠定基础。华泰研究维持“买入”评级,并基于对公司未来增长潜力的看好,上调目标价至154.90元。

微信扫一扫-立即使用

微信扫一扫-立即使用