中心思想

核心竞争力持续增强

华东医药通过乌司奴单抗注射液(赛乐信®)的获批,成功填补了国内生物类似药市场的空白,显著增强了公司在创新药领域的市场竞争力与产品管线深度。该产品作为国内首款国产乌司奴单抗生物类似药,有望凭借其医保覆盖潜力,在国内银屑病治疗市场占据重要份额,为公司带来新的增长点。

业绩增长与多元化布局

公司2024年前三季度业绩表现稳健,归母净利润和扣非归母净利润均实现两位数增长,符合市场预期。在医药工业板块保持良好增长势头的同时,医药商业板块企稳回升。尽管医美业务短期面临市场竞争和宏观环境挑战,但公司凭借其丰富的医美产品管线储备,包括能量源仪器、高端玻尿酸、再生填充剂及肉毒素等,预计未来将成为业绩增长的重要驱动力,支撑公司向国际化品牌药企迈进。

主要内容

乌司奴单抗注射液获批,丰富产品管线

华东医药全资子公司中美华东申报的乌司奴单抗注射液(赛乐信®;研发代码: HDM3001/QX001S)于2024年11月5日获得国家药品监督管理局(NMPA)批准上市,用于治疗成年中重度斑块状银屑病。这是国内首个获批的乌司奴单抗生物类似药,由公司与荃信生物联合研发。原研产品Stelara®(喜达诺®)由美国强生公司研发,2023年全球销售额达108.58亿美元(约767.29亿元人民币),国内销售额为13.22亿元人民币,并已于2021年纳入国家医保目录,市场潜力巨大。

2024年三季报业绩概览

公司2024年前三季度(Q1-Q3)实现营业收入315亿元,同比增长4%;归属于上市公司股东的净利润为25.6亿元,同比增长17%;扣除非经常性损益的归母净利润为24.8亿元,同比增长15%。若扣除股权激励费用及参控股研发机构等影响,扣非净利润增速达到27%。

第三季度(Q3)单季表现良好,实现营业收入105亿元,同比增长5%;归母净利润8.7亿元,同比增长15%;扣非归母净利润8.6亿元,同比增长17%。整体业绩符合市场预期。

各业务板块表现分析

医药工业稳健增长

医药工业(含CSO)板块保持良好增长趋势。前三季度收入达99.4亿元,同比增长11%;归母净利润21.4亿元,同比增长15%。其中,第三季度收入32亿元,同比增长10%;归母净利润7.6亿元,同比增长20%。公司在院内市场保持稳固,并持续拓展院外市场。工业微生物板块表现亮眼,前三季度收入4.43亿元,同比增长30%;第三季度收入1.6亿元,同比增长35%,在动保布局和国际化推进方面取得显著进展。

医药商业企稳回升

医药商业板块在低基数下实现企稳回升。前三季度收入206亿元,同比增长1%;归母净利润3.2亿元,同比增长2%。第三季度收入和利润增速均保持5%,主要受益于去年同期受反腐影响导致的低基数效应。

医美业务增速有所放缓

医美业务前三季度收入19.1亿元,同比增长2%。然而,第三季度收入为5.6亿元,同比下降14%。这主要受少女针(Ellansé)第三季度淡季及市场竞争加剧的影响,同时海外业务也受到宏观环境及光电仪器需求下降的冲击。

- 国内市场: 欣可丽美学(主要为少女针)前三季度收入9.1亿元,同比增长10%。但第三季度收入为2.9亿元,环比下降6%。公司于今年6月发布了第二代新品臻妍系列、致臻系列、紧妍系列,分别适用于深层支撑、中层强化和表层细节。

- 海外市场: 前三季度收入7.8亿元,同比下降20%。第三季度收入2.1亿元,同比下降40%,显示出海外业务面临较大挑战。

医美管线储备与未来展望

公司医美管线储备充足,预计2025-2026年将有多款新品有望获批上市,为医美业务带来新的增长动力。

- 能量源仪器: 强脉冲光射频治疗仪V20已于2024年9月顺利上市,是公司在国内上市的第三款能量源医美器械产品。此外,公司正积极推进生美设备Préime DermaFacial在国内上市。

- 高端玻尿酸MaiLi: Extreme注册申请已于今年4月获NMPA受理,预计2025年上市;Precise预计今年年底完成主要终点随访。

- 聚左旋乳酸胶原蛋白刺激剂Lanluma: 可用于面部和身体填充的再生长效产品,已于今年6月完成首例受试者入组,开展全国多中心注册临床研究。

- 少女针Ellansé: M型已于今年6月完成中国临床试验全部受试者12个月随访;S型新增适应症于2024年5月完成中国临床试验首例受试者入组,美国临床试验计划于今年第四季度开始入组。

- 肉毒素: 公司2023年引进两款肉毒素,其中ATGC-110零复合蛋白肉毒的上市申请已于2024年2月获韩国食品药品安全部(MFDS)受理;重组肉毒YY001于9月12日召开了临床总结会,其III期临床试验中表现出与已完成的I/II期临床结果的高度一致性。

- 壳聚糖注射用皮肤填充产品KIO015: 预计有望于2025年获欧盟CE认证;国内试验前各项工作有序推进中。

盈利预测与投资评级

公司积极布局医药工业、医药商业和医美三大板块。随着少女针的放量和其他医美产品陆续获批,医美板块有望成为公司业绩的重要增长点。基于公司全球合作网络和国际化医美销售平台,公司有望继续向国际化品牌药企迈进。

浙商证券研究所预计公司2024-2026年归母净利润分别为33.21亿元、39.77亿元和46.25亿元,同比分别增长17.0%、19.8%和16.3%。对应预测市盈率(P/E)分别为19倍、16倍和13倍。鉴于公司稳健的业绩增长和丰富的产品管线,维持“买入”评级。

风险提示

投资者需关注以下风险:市场竞争加剧的风险、新品研发及推广不及预期的风险、以及政策变化的风险。

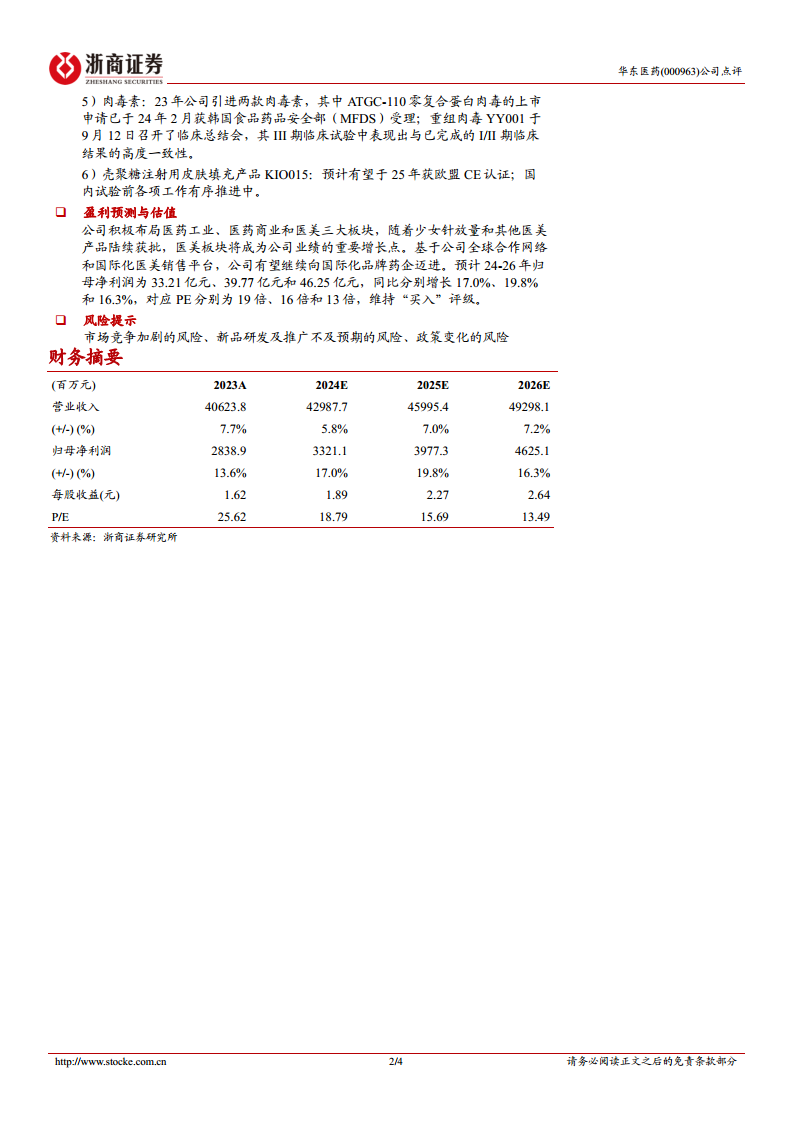

财务数据摘要

根据浙商证券研究所的预测,华东医药的营业收入预计将从2023年的406.24亿元增长至2026年的492.98亿元,年复合增长率保持在5.8%至7.2%之间。归母净利润预计将从2023年的28.39亿元增长至2026年的46.25亿元,年复合增长率在16.3%至19.8%之间。每股收益(EPS)预计将从2023年的1.62元增长至2026年的2.64元。毛利率预计将逐年提升,从2023年的32.40%增至2026年的35.64%。资产负债率预计将持续下降,显示公司财务结构持续优化。

总结

华东医药凭借乌司奴单抗注射液的成功获批,进一步巩固了其在创新药领域的地位,并为未来业绩增长注入新动力。公司2024年前三季度业绩表现稳健,医药工业板块持续贡献核心利润,医药商业板块在低基数下实现恢复性增长。尽管医美业务短期内受到市场竞争和宏观环境影响,但公司前瞻性的医美管线布局和多款新品的上市预期,预示着该板块有望在未来2-3年内迎来收获期,成为公司业绩增长的重要引擎。综合来看,华东医药在多业务板块协同发展下展现出良好的成长韧性与潜力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用