中心思想

肠胃OTC领导者,多业务驱动增长

江中药业作为中国肠胃品类OTC市场的领导者,在华润集团的深度管控与战略聚焦下,展现出卓越的业绩兑现能力和精细化运营水平。公司以稳固的OTC基本盘为核心,通过旗舰产品健胃消食片的稳健增长和乳酸菌素片、贝飞达等五亿级品种的快速放量,持续巩固市场地位。同时,公司积极发展大健康业务,聚焦自产自研产品并强化品牌渠道建设,并布局处方药市场,通过组织重塑和产品、渠道、外延多维度发力,有望在集采影响后企稳回升,形成多元化的增长驱动力。

运营高效,股东回报丰厚

公司在华润入主后,管理效率显著提升,体现在存货周转天数持续下降和净资产收益率(ROE)稳步上升。股权激励计划的有效实施进一步激发了团队活力,公司业绩持续超越激励目标。此外,江中药业高度重视股东回报,近年分红金额超出归母净利润的100%,股息率位居行业前列,体现了其稳健的财务政策和对投资者的吸引力。华泰研究首次覆盖并给予“买入”评级,目标价28.91元,反映了对公司未来增长潜力和价值的认可。

主要内容

投资摘要:核心优势与增长展望

华泰研究首次覆盖江中药业并给予“买入”评级,目标价28.91元。报告指出,江中药业是华润集团旗下专注于中成药与保健品的直管业务单元,通过内生与外延发展,OTC收入增速高于行业平均水平。公司运营水平较高,重视股东回报,ROE、营运能力和分红比例均处于行业前列。

市场对股权激励效果和健胃消食片产品单一的担忧被报告驳斥。报告认为,华润集团“说到做到”的文化确保了股权激励目标的超额完成,例如2021年限制性股票激励计划考核期内,归母净利润实际增速均高于目标。同时,公司OTC板块的乳酸菌素片和贝飞达等二线产品表现喜人,大健康和处方药业务的布局也为公司提供了长期增长动力。

江中药业兼具beta和alpha属性:

- OTC业务领先地位与增长:OTC业务是公司核心(2023年收入占比约70%),公司在中药OTC市场位列前十,近年通过内生发展和外延并购实现高于行业的增速。

- 卓越的运营能力与股东回报:公司ROE与营运能力(如应收账款、应付账款、存货周转天数)均处于行业前列,体现了精细化运营能力。公司股东回报卓越,近年分红金额超出归母净利润的100%,股息率靠前。

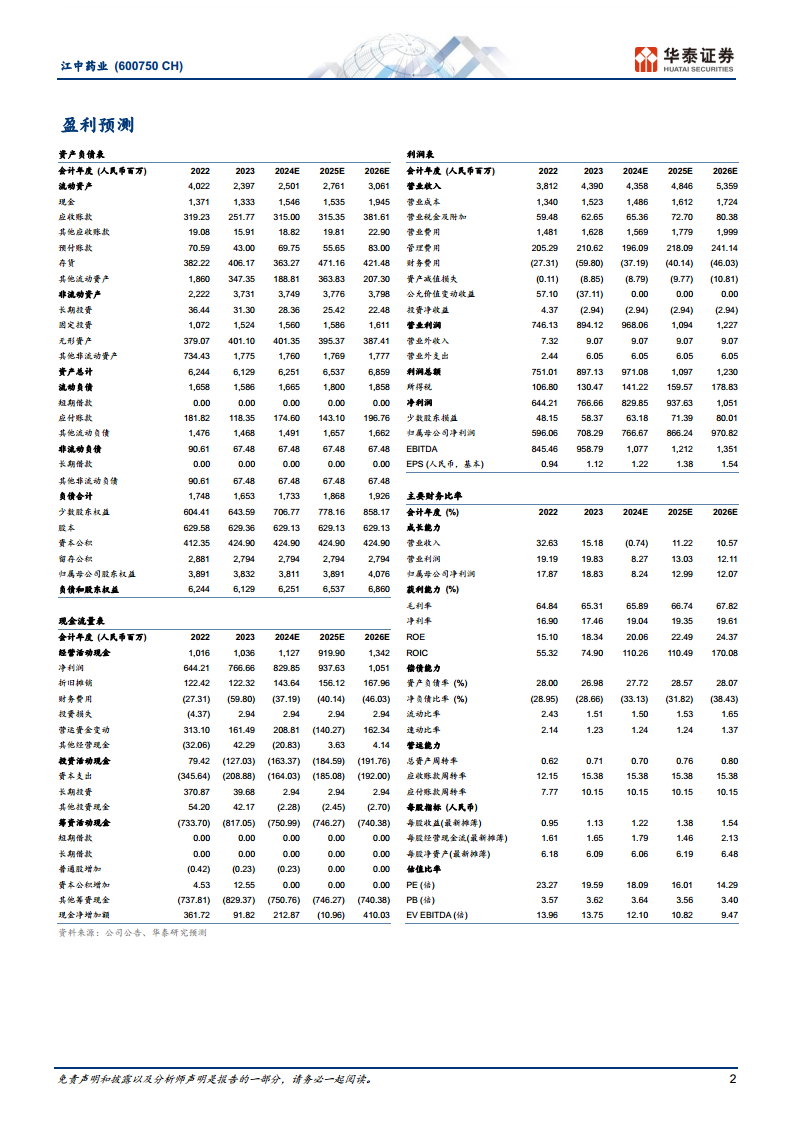

报告预计2024-2026年公司收入分别为43.6亿元、48.5亿元、53.6亿元,归母净利润分别为7.7亿元、8.7亿元、9.7亿元,对应EPS为1.22元、1.38元、1.54元。

江中药业:胃肠品类OTC领导者

江中药业成立于1969年,1999年借壳上市,2019年华润集团正式入主。公司拥有“江中”、“初元”两大中国驰名商标,并打造了健胃消食片、复方草珊瑚含片、利活乳酸菌素片等知名OTC品种。

- 股权结构与业务布局:公司第一大股东为华润江中集团,最终实控人为国务院国资委。2023年12月,华润医药对华润江中直接持股比例从51.3%升至60.5%,进一步加强了管控。公司旗下工业子公司包括桑海制药、济生制药、海斯制药。

- 财务表现与业务结构:公司营业收入从2019年的24.5亿元增长至2023年的43.9亿元,主要得益于内生增长和并购(桑海、济生、海斯制药)。利润端整体稳健增长,2021年起增速加快。业务结构上,非处方药(OTC)板块贡献主要收入(历史占比70%以上),处方药收入稳定在4-7亿元,大健康产品自2020年起展现强劲增长。利润端,母公司贡献约90%的归母净利润。

- 盈利能力分析:公司毛利率与净利率稳中有升。2019-2023年毛利率维持在65%左右,2024年9月提高到68%,主要得益于业务结构变化和高毛利产品占比提升。净利率在2021-2023年维持在16%-18%,2024年9月回升到23%。各项费用率(销售费用率、管理费用率、研发费用率、财务费用率)整体保持稳定或稳中有降。

华润入主加大管控与聚焦核心,公司业绩兑现度不断提升

华润集团自2019年入主江中以来,持续加强管控力度,并推动公司聚焦核心业务,使得公司业绩兑现度不断提升。

- 业绩目标持续兑现:华润集团“说到做到”的文化理念在江中药业得到体现。公司自2019年以来每年均完成收入目标,自2022年以来每年均完成利润指标。公司的营运能力和收益质量也持续提升,存货周转天数从2016年的137天下降至2023年的93天,ROE从2019年的13%上升至2023年的18%。公司推出的股权激励计划也成功激发了管理层和骨干的积极性,各项考核指标均超额完成。

- 华润管控力度加强与组织架构调整:2023年12月,华润医药对华润江中的持股比例从51.3%提升至60.5%,进一步强化了对江中药业的控制。公司董事会成员中华润系董事占比增加。2024年3月,公司再次进行组织架构调整,营销部门由原4个业务部调整为OTC事业部、大健康事业部、处方药事业部三大事业部,以落实“十四五”战略。

- 聚焦核心业务:2023年底,公司通过购买江中医投所持有的江中昌润与江中本草股权,整合业务资源,减少关联交易。同时,公司与华润三九解决了同业竞争问题,停产了对双方营收贡献较小的部分产品,进一步聚焦主业。

中药OTC行业:行业稳步增长,市场格局分散

中药OTC市场容量庞大,且受益于多重因素,预计将保持稳步增长。

- 市场规模与增长驱动:2023年中国实体药店药品销售额约4870亿元,其中中成药约2000亿元。中药OTC行业近十年维持个位数增长,预计未来增长中枢在5%-10%。这主要得益于人口老龄化带来的自我诊疗需求增长(65岁以上人群年医疗费用显著高于年轻群体),以及OTC药品相对自由的定价权,通常能实现温和缓慢的提价。

- 市场格局与品类分布:中药OTC市场以小病(呼吸、消化、泌尿)与慢病(心脑、骨骼)为主,补益类产品也占据重要份额,上述品类在2022年占比超过70%。由于行业准入门槛相对较低,产品竞争激烈,市场格局十分分散。2023年重点省份城市实体药店前十家集团市场份额合计约25%,其中江中药业在消化系统中成药市场中占据重要地位。

OTC:胃肠用药夯实基本盘,咽喉咳喘补益拓增量

OTC板块是江中药业的核心业务,2023年收入30.5亿元,2015-2023年复合增速10%。报告预计2024-2026年收入将分别增长9.3%、9.5%、9.8%。

- 旗舰品种健胃消食片平稳增长:健胃消食片作为公司旗舰产品,已上市三十年,连续多年实现十亿级收入体量(2023年突破11亿元)。健胃消食类中成药市场规模预计2023年接近30亿元,江中健胃消食片是

微信扫一扫-立即使用

微信扫一扫-立即使用