中心思想

业绩恢复性增长与营销转型成效

康缘药业2024年三季报显示,尽管前三季度营收同比有所下滑,但归母净利润实现恢复性增长,尤其单季度净利润表现亮眼,符合市场预期。公司积极推进全面合规建设和营销学术转型,通过“潘医生工程”等举措赋能营销团队,带动口服液和凝胶剂等部分产品实现显著增长,显示出营销改革的初步成效。

盈利能力稳定及未来增长展望

报告期内,公司盈利水平保持基本稳定,毛利率略有提升,销售费用率因合规建设而显著下降,管理费用率则因人才投入有所上升。展望未来,分析师基于公司强大的研发实力和营销改革带来的渠道活力,维持“买入”评级,并预计未来三年归母净利润将持续增长,体现出对公司长期发展潜力的看好。

主要内容

2024年三季报业绩回顾

整体财务表现

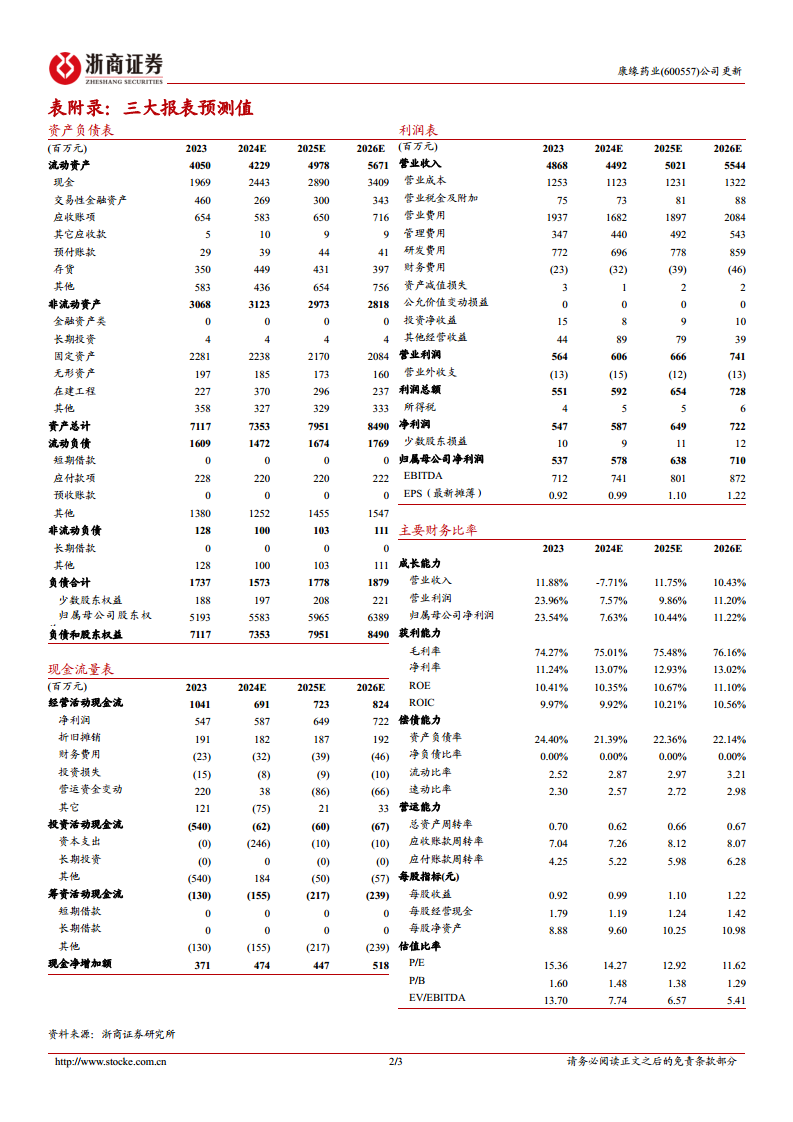

康缘药业2024年前三季度实现营业收入31.10亿元,同比下降11.06%;归母净利润3.57亿元,同比增长2.18%;扣非归母净利润2.85亿元,同比下降10.16%。从单季度来看,第三季度表现出强劲的恢复态势,实现营收8.50亿元,同比下降9.88%;归母净利润0.92亿元,同比增长24.28%;扣非归母净利润0.64亿元,同比增长17.56%。整体业绩符合市场预期。

产品线营收分析

分产品看,2024年前三季度各产品线营收表现分化。注射液实现营收11.20亿元,同比下降29.51%;口服液实现7.00亿元,同比增长29.42%,表现亮眼;胶囊实现5.90亿元,同比下降11.08%;颗粒剂实现2.55亿元,同比增长2.78%;片丸剂实现2.48亿元,同比下降4.59%;贴剂实现1.36亿元,同比下降12.43%;凝胶剂实现0.33亿元,同比增长85.77%,同样表现突出。口服液和凝胶剂的亮眼表现主要得益于金振口服液和筋骨止痛凝胶的销售同比增长。

经营策略与盈利能力分析

合规建设与营销转型

公司短期经营业绩承压,主要源于全面合规建设推进和内外部复杂环境挑战。为应对此,公司强化学术转型赋能,以“潘医生工程”为依托,通过产品知识培训、诊疗六步技能培训以及根据客户分层的专业学术话术培训等措施,助力营销团队提升学术和专业能力,以适应专业营销、合规营销的大背景。

费用结构与盈利水平

2024年前三季度,公司毛利率为74.20%,同比微增0.51个百分点,显示盈利水平基本稳定。各产品毛利率有所波动,其中注射液毛利率为74.78%(同比+1.72pct),口服液为78.09%(同比-2.32pct),凝胶剂为84.59%(同比-1.60pct)。费用方面,销售费用率为37.87%,同比下降4.56个百分点,主要得益于全面合规建设的推进和提升;管理费用率为9.41%,同比上升5.13个百分点,主要系公司加大对人才的投入及管理相关活动的开展;研发费用率为15.01%,同比上升0.42个百分点。

投资评级与风险提示

维持“买入”评级

分析师维持康缘药业“买入”评级。预计公司2024-2026年归母净利润分别为5.78亿元、6.38亿元和7.10亿元,同比分别增长7.63%、10.44%和11.22%。对应的每股收益(EPS)分别为0.99元、1.10元和1.22元,市盈率(PE)分别为14.27倍、12.92倍和11.62倍。评级理由在于公司具备较强的研发实力和营销改革赋予的渠道活力。

潜在风险因素

报告提示了公司面临的潜在风险,包括研发创新风险、政策调整风险以及销售不及预期风险。这些因素可能对公司的未来业绩产生影响。

总结

康缘药业2024年三季报显示,公司在营收短期承压的情况下,通过有效的成本控制和营销转型,实现了归母净利润的恢复性增长,尤其在第三季度表现出强劲的复苏势头。口服液和凝胶剂等产品线的显著增长,以及销售费用率的下降,印证了公司在合规建设和学术营销转型方面的初步成效。尽管管理费用有所上升,但整体盈利能力保持稳定。鉴于公司持续的研发投入和营销改革带来的渠道活力,分析师维持“买入”评级,并对未来业绩增长持乐观态度,但同时提示了研发、政策和销售等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用