中心思想

商业模式创新驱动稳健增长

本报告核心观点指出,上海医药在2024年前三季度展现出商业板块的稳健增长,尤其得益于CSO(合同销售组织)等创新业务模式的强劲兑现,成功抵御了行业下行压力。公司通过持续优化商业业态,实现了超越行业平均水平的增长。

工业板块战略转型与创新启航

报告强调,尽管工业板块收入短期有所收缩,但公司正积极推进内部优化和创新体系建设。通过精益管理、生产布局优化以及加速创新药的商业化进程,并构建开放式创新生态,上海医药的工业板块正迈向高质量发展的新阶段,未来增长潜力值得期待。

主要内容

业绩表现:收入超越行业,利润结构性波动

- 2024年第三季度财务概览

- 公司在2024年第三季度实现总收入702.16亿元,同比增长8.16%。

- 其中,商业端收入为646.66亿元,同比增长9.95%,显示出强劲的增长势头。

- 工业端收入为55.5亿元,同比下降9.02%,主要受市场环境和产品迭代影响。

- 归属于母公司股东的净利润为11.12亿元,同比下降6.29%。

- 商业端贡献利润8.59亿元,同比增长0.35%,保持稳定。

- 工业端贡献利润5.52亿元,同比增长13.81%,表现出较好的盈利能力。

- 参股企业贡献利润0.46亿元,同比下降60.68%,对整体利润造成一定拖累。

成长性分析:CSO业务高速增长,创新生态加速构建

- 商业端:创新业态穿越周期

- 2024年前三季度,公司药品CSO业务实现收入约61亿元,同比增长高达176.3%,成为商业板块增长的核心驱动力。

- 器械大健康业务实现收入约326亿元,同比增长11.9%,持续贡献稳定增长。

- 新引入进口总代品种13个,进一步丰富了产品线和市场竞争力。

- 报告认为,在医药流通行业持续承压的背景下,上海医药凭借多年在创新业态的布局,实现了穿越周期的逆势增长,未来增长确定性高。

- 工业端:优化收缩与创新体系升级

- 前三季度工业端收入规模持续收缩,主要原因可能包括院端采购较弱以及自身产品迭代节奏变化。

- 公司积极推进“优化生产布局、精益管理、扩大集中采购、提高人效”等措施,以盘活存量化药板块。

- 创新药方面,公司预计将在第四季度或明年进入商业化新阶段,独特的工商协同模式有望推动创新产品放量超预期。

- 创新生态建设方面,9月以来上海前沿已与赛多利斯、拜耳Co.Lab、拜耳健康消费品等签署协议。

- 上海医药还与多家医院成立了上海康健生(CGT),并与上海市生物医药技术研究院签署战略合作协议,积极构建“具有上海医药特色、适合上海医药的研发体系”和开源创新生态,以期带来更多创新成果转化。

盈利能力:季度波动与结构优化

- 盈利指标变化

- 2024年第三季度,公司归母净利率为1.58%,同比下降0.24个百分点。

- 毛利率为9.98%,同比下降0.65个百分点。

- 报告指出,除去收入结构变化的影响,商业板块毛利率可能仍在进一步降低。

- 未来盈利展望

- 尽管传统分销行业面临集采扩容和盈利空间挤压的压力,但公司CSO等创新业态占比的持续提升,有望有效抵御行业趋势带来的盈利能力下行风险。

- 随着医药流通行业生态的持续改善,报告看好公司未来盈利能力回升的可能性。

经营质量:现金流大幅优化

- 应收账款与回款压力

- 前三季度公司应收周转天数达到100.47天,同比增长约3天,反映出院内回款压力持续存在。

- 但随着CSO等创新业态占比提升,公司对下游客户的议价能力有望增强,账期延长趋势或逐步企稳。

- 经营性现金流显著改善

- 公司第三季度经营性净现金流净额为22.68亿元,已连续两个季度保持同比大幅优化趋势。

- 这表明公司经营质量持续提升,现金流状况显著改善。

盈利预测与估值:维持“增持”评级

- 未来业绩预测

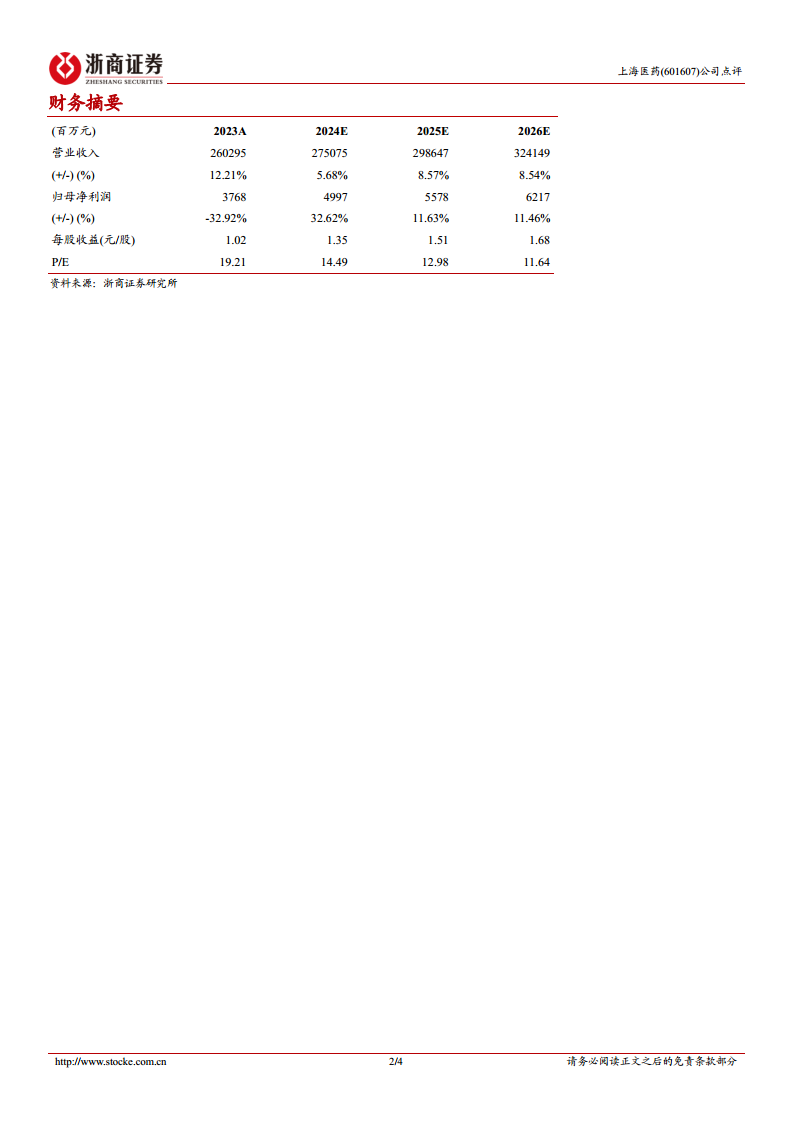

- 报告预测公司2024-2026年营业收入分别为2750.75亿元、2986.47亿元和3241.49亿元,同比增长5.68%、8.57%和8.54%。

- 归母净利润分别为49.97亿元、55.78亿元和62.17亿元,同比增长32.62%、11.63%和11.46%。

- 对应每股收益(EPS)分别为1.35元、1.51元和1.68元。

- 估值与评级

- 基于2024年11月1日收盘价,对应2025年PE为13倍。

- 报告维持对上海医药的“增持”投资评级。

风险提示

- 行业加速出清下导致上下游经营短期波动风险。

- 研发进展不及预期风险。

- 财务杠杆风险。

总结

上海医药在2024年前三季度展现出商业板块的强劲增长韧性,尤其得益于CSO等创新业务模式的显著贡献,成功应对了行业挑战。尽管工业板块收入短期承压,但公司正通过精益管理、生产优化和加速创新药商业化,并积极构建开放式创新生态,为未来高质量发展奠定基础。盈利能力虽有季度波动,但创新业态的持续提升有望抵御行业下行风险,并驱动未来盈利回升。同时,公司经营性现金流大幅优化,显示出经营质量的显著改善。基于对公司未来业绩的积极预测,报告维持“增持”评级,并提示了行业波动、研发进展和财务杠杆等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用