中心思想

原料药行业复苏势头强劲,龙头企业表现突出

2024年第三季度,尽管面临传统淡季和汇兑波动双重压力,中国原料药行业仍延续上半年改善趋势,实现较快增长。以14家样本公司为例,营收、归母净利和扣非净利同比均保持增长,显示出行业整体的韧性与向上拐点。特别是华海药业、国邦医药和仙琚制药等龙头企业,其扣非净利润增速显著,彰显了其在市场波动中的抗风险能力和增长潜力。

投资策略聚焦一体化与增量机遇

展望2024年第四季度及2025年,报告对原料药行业持乐观态度,预计业绩将持续向好。投资建议明确指出,应优选制剂一体化龙头企业,并重点关注2025年有望实现增量兑现及困境反转的公司。具体投资方向包括产品价格底部企稳、海外去库存结束、新产品放量、兽药价格回暖、国内集采增量、海外复杂制剂及生物类似药、创新药收获期以及具备α能力的CDMO/CMO企业,为投资者提供了清晰的布局思路。

主要内容

业绩综述:淡季不淡,龙头韧性凸显

2024年第三季度,原料药行业虽处于传统经营淡季,并受到美元汇率波动导致的汇兑损失影响,但整体业绩仍保持向上趋势。行业延续24H1的改善态势,在去年同期低基数的基础上实现了较快增长。部分龙头公司表现尤为突出,其Q3扣非净利润增速显著,例如华海药业同比增长82.1%,国邦医药增长35.2%,仙琚制药增长14.7%,展现了强大的经营韧性。

上市公司利润表:营收利润双增长,汇兑影响利润率

营收与利润表现

2024年前三季度,原料药板块重点公司(14家样本)营收合计340亿元,同比增长8.99%;归母净利润43亿元,同比增长18.13%;扣非净利润41亿元,同比增长13.02%。毛利率为41.18%,同比提升0.43个百分点;扣非净利率为12.09%,同比提升0.43个百分点。

就第三季度而言,营收110亿元,同比增长12.65%,环比下降5.19%;归母净利润13亿元,同比增长20.92%,环比下降19.47%;扣非净利润12亿元,同比增长16.83%,环比下降23.14%。

利润率与费用分析

Q3毛利率为39.58%,同比下降1.51个百分点,环比下降2.23个百分点;扣非净利率为10.61%,同比提升0.38个百分点,环比下降2.48个百分点。期间费用率在Q3环比有所提升,主要受汇兑波动影响,财务费用合计2.06亿元,环比增加2.80亿元,同比增加1.17亿元。尽管如此,减值环比减少,对净利率形成提振。

上市公司现金流量表:经营现金流持续向好,资本开支趋稳

经营活动现金流表现

2024年前三季度,原料药板块重点公司经营活动现金流量净额持续向好。Q1为14.90亿元,同比增长40.05%;Q2为15.36亿元,同比增长26.70%;Q3为17.36亿元,同比增长17.76%。这表明行业整体的经营性现金流状况持续改善。

资本开支趋势

资本开支方面,2024年前三季度行业资本开支保持收缩趋势,总计39.83亿元,同比下降9.72%。其中,Q3资本开支为13.31亿元,同比持平,环比增长12.85%,显示资本开支总体趋于稳定。

上市公司资产负债表:固定资产加速转固,供给端逐步改善

固定资产与在建工程

2024年第三季度,原料药板块固定资产提速增加,主要得益于新建产能的陆续投产转固。Q1-Q3固定资产同比增速分别为15.06%、18.24%、23.41%。与此同时,在建工程增速持续放缓,Q1-Q3同比增速分别为-6.93%、-9.79%、-19.08%,反映出供给端逐步改善。

资产周转与存货情况

Q3原料药板块固定资产周转率略有下降,为0.48次,主要原因是在建工程转固增加较多。存货方面,Q3重点公司存货为183亿元,同比下降11.86%,环比增长2.5%。存货周转率为0.40次,同比下降0.05次,考虑到Q3为行业淡季,此波动属于正常范围。

市场复盘:原料药指数跑赢大盘,估值持续提升

指数表现与交易量

截至2024年9月30日,SW原料药指数在第三季度表现出色,较7月1日区间涨幅达29.97%,相比SW医药生物指数和沪深300指数分别跑赢10.76个百分点和9.17个百分点,显示出较强的相对收益。交易量方面,2024年前三季度SW原料药指数平均日交易额分别为36亿元、43亿元和40亿元。

估值水平

板块估值在第三季度继续提升。2024年前三季度,SW原料药指数的平均市盈率(PE TTM)分别为28倍、31倍和33倍;平均市净率(PB)分别为1.9倍、2.1倍和2.0倍。

投资建议:把握行业拐点,优选制剂一体化龙头

行业展望与投资主线

原料药行业在经历三年调整后,于2024年迎来拐点向上,并在上市公司业绩端得到逐步验证。化学药品原料药制造PPI当月同比已底部企稳,部分兽药品种价格回暖,预示行业将持续向上发展。

展望2024年第四季度,预计板块公司整体业绩同比和环比均有不错表现。展望2025年,建议优选制剂一体化龙头,并关注增量兑现及困境反转公司。

细分领域投资策略

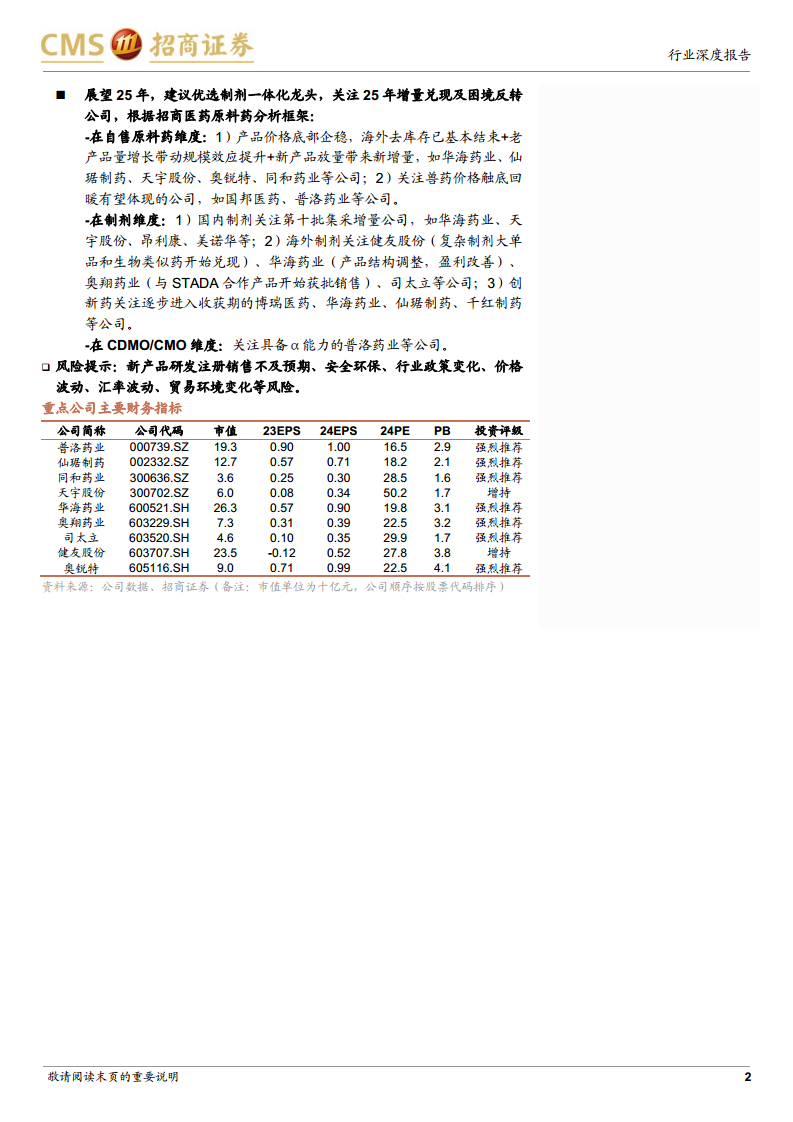

- 自售原料药维度: 关注产品价格底部企稳、海外去库存基本结束、老产品量增长带动规模效应提升、新产品放量带来新增量的公司(如华海药业、仙琚制药、天宇股份、奥锐特、同和药业)。同时,关注兽药价格触底回暖有望体现的公司(如国邦医药、普洛药业)。

- 制剂维度: 国内制剂关注第十批集采增量公司(如华海药业、天宇股份、昂利康、美诺华);海外制剂关注复杂制剂大单品和生物类似药开始兑现的公司(如健友股份、华海药业、奥翔药业、司太立);创新药关注逐步进入收获期的公司(如博瑞医药、华海药业、仙琚制药、千红制药)。

- CDMO/CMO维度: 关注具备α能力的普洛药业等公司。

总结

2024年第三季度,中国原料药行业克服传统淡季和汇兑波动影响,延续上半年复苏态势,实现营收和利润的较快增长,龙头企业表现尤为突出。财务数据显示,经营活动现金流持续向好,资本开支趋稳,固定资产加速转固,供给端逐步改善。市场方面,SW原料药指数跑赢大盘,估值持续提升。展望未来,行业拐点向上趋势明确,建议投资者重点关注制剂一体化龙头企业,并把握自售原料药、制剂和CDMO/CMO等细分领域的增量兑现及困境反转机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用