中心思想

稳健主业与短期挑战并存

片仔癀的核心肝病用药业务保持稳健增长,展现出强大的市场竞争力。然而,受中药材价格上涨影响,公司毛利率短期承压,导致利润增速在2024年及2025年第一季度有所放缓。

提质增效与未来增长驱动

公司通过优化销售费用率等措施,实现了显著的提质增效。同时,积极拓展主流连锁渠道,深化市场布局,并持续加大研发投入,推动新药管线进展,这些战略举措为公司未来的业绩增长奠定了坚实基础。

主要内容

财务业绩与盈利能力分析

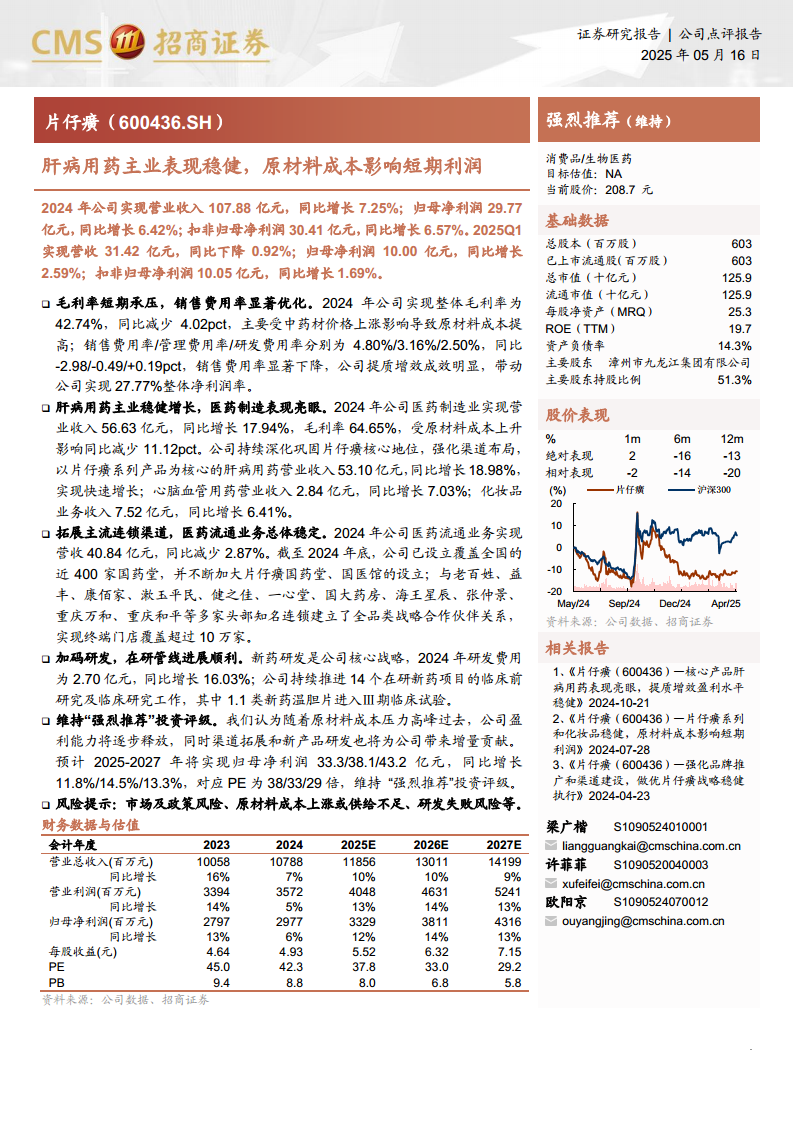

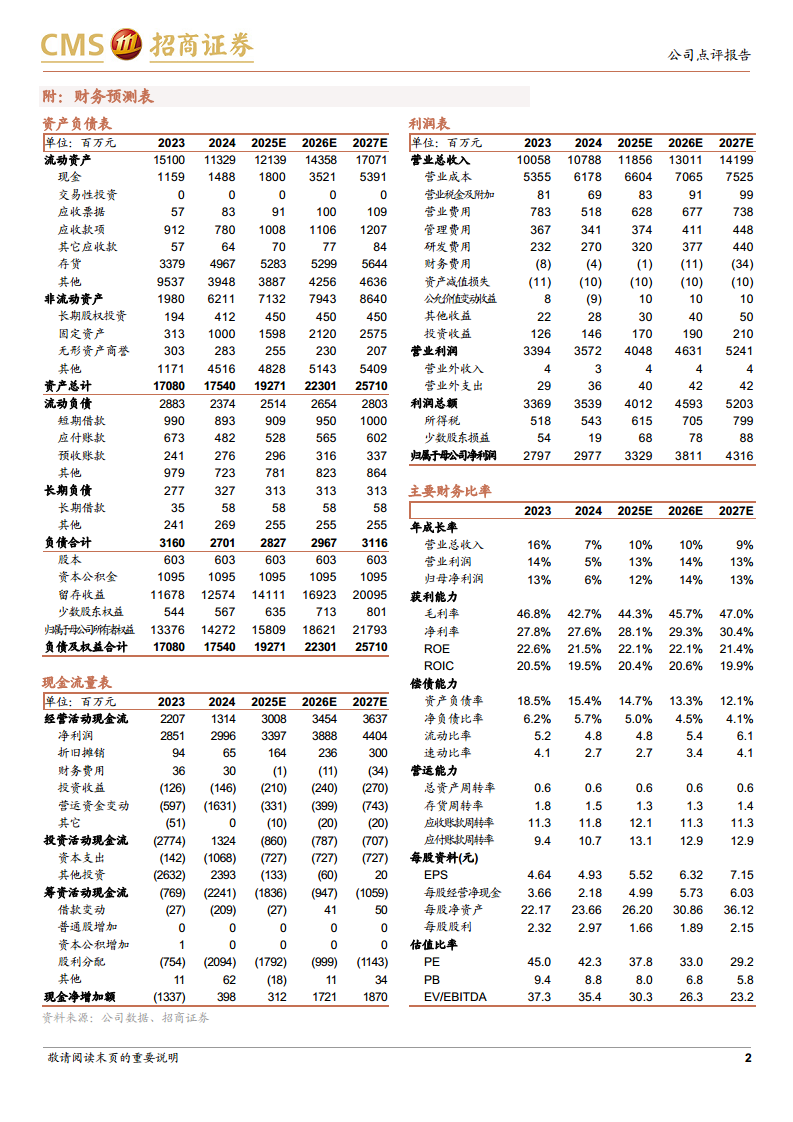

- 2024年及2025年Q1业绩概览:2024年,片仔癀实现营业收入107.88亿元,同比增长7.25%;归母净利润29.77亿元,同比增长6.42%。2025年第一季度,公司营收31.42亿元,同比微降0.92%;归母净利润10.00亿元,同比增长2.59%。

- 毛利率承压与费用优化:2024年公司整体毛利率为42.74%,同比减少4.02个百分点,主要系中药材价格上涨导致原材料成本提升。同期,销售费用率显著优化,同比下降2.98个百分点至4.80%,管理费用率和研发费用率分别为3.16%和2.50%,公司提质增效成效明显,带动整体净利润率达到27.77%。

核心业务发展与市场拓展

- 医药制造业表现亮眼:2024年医药制造业实现营业收入56.63亿元,同比增长17.94%,毛利率为64.65%,但受原材料成本上升影响同比减少11.12个百分点。

- 肝病用药主业稳健增长:以片仔癀系列产品为核心的肝病用药业务实现营业收入53.10亿元,同比增长18.98%,表现出快速增长态势。心脑血管用药业务营收2.84亿元,同比增长7.03%。

- 化妆品业务稳步发展:化妆品业务收入7.52亿元,同比增长6.41%。

- 医药流通业务总体稳定:2024年医药流通业务实现营收40.84亿元,同比减少2.87%。

- 渠道布局持续深化:截至2024年底,公司已设立近400家国药堂,并与老百姓、益丰、康佰家等头部知名连锁药店建立全品类战略合作伙伴关系,终端门店覆盖超过10万家。

研发投入与未来增长动力

- 研发费用持续增长:2024年研发费用为2.70亿元,同比增长16.03%,显示公司对新药研发的重视。

- 在研项目进展顺利:公司持续推进14个在研新药项目的临床前研究及临床研究工作,其中1.1类新药温胆片已进入Ⅲ期临床试验阶段。

投资评级与风险提示

- 维持“强烈推荐”评级:分析师认为随着原材料成本压力高峰过去,公司盈利能力将逐步释放,渠道拓展和新产品研发将带来增量贡献。预计2025-2027年归母净利润将分别实现33.3亿元、38.1亿元和43.2亿元,同比增长11.8%、14.5%和13.3%,对应PE分别为38倍、33倍和29倍。

- 主要风险提示:包括市场及政策风险、原材料成本上涨或供给不足、研发失败风险等。

总结

片仔癀在2024年及2025年第一季度展现了稳健的经营态势,核心肝病用药业务实现快速增长,并通过销售费用优化提升了整体盈利效率。尽管短期内面临中药材成本上涨带来的毛利率压力,但公司积极的渠道拓展策略和持续的研发投入,特别是1.1类新药温胆片进入Ⅲ期临床,预示着未来的增长潜力。分析师维持“强烈推荐”评级,认为随着成本压力的缓解和新业务的贡献,公司盈利能力有望进一步释放。

微信扫一扫-立即使用

微信扫一扫-立即使用