中心思想

药明合联:ADC CDMO行业领军者,增长潜力巨大

本报告核心观点认为药明合联作为偶联药物CDMO行业的领军企业,凭借其卓越的研发(R)、开发(D)和生产(M)端优势,在快速增长的ADC市场中占据主导地位,并展现出巨大的未来增长潜力。

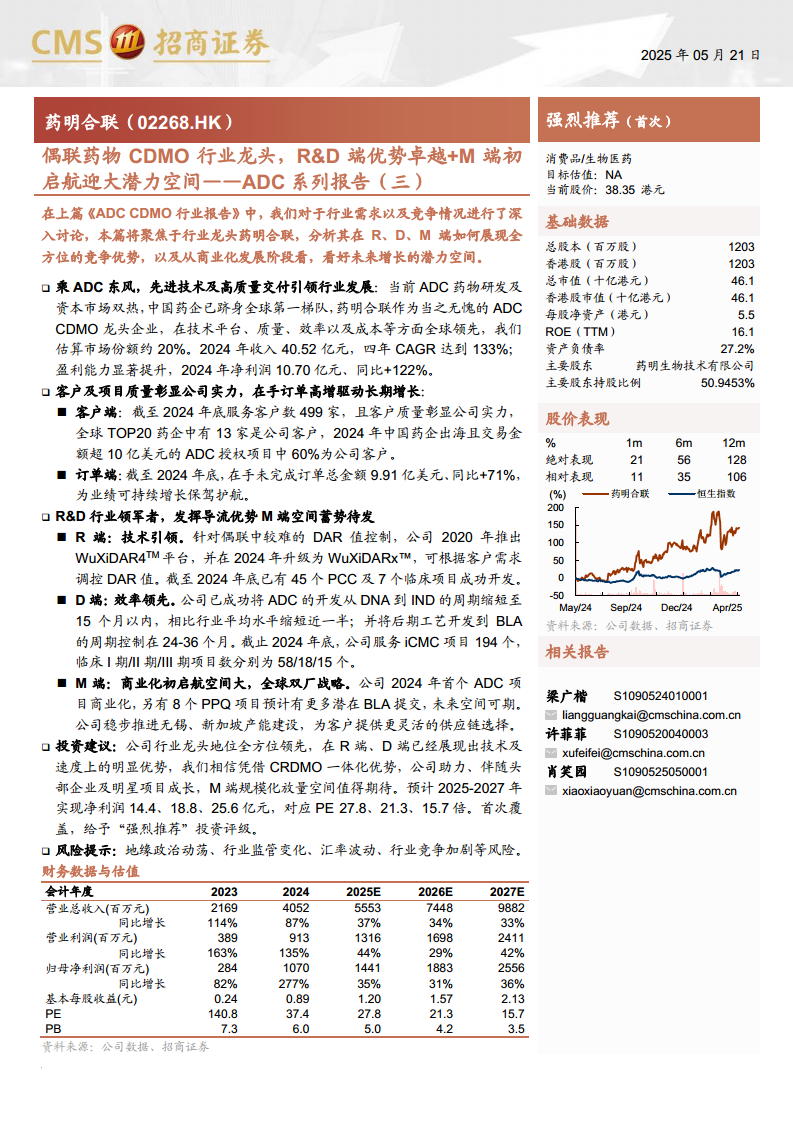

- 市场领导地位与强劲业绩增长: 药明合联在ADC/XDC CDMO市场中占据约20%的份额,2024年收入和净利润均实现高速增长,盈利能力显著提升。公司2024年营业收入达40.52亿元,四年复合年增长率(CAGR)高达133%;净利润10.70亿元,同比增长122%。

- 全方位竞争优势: 公司在技术平台、研发效率、客户质量和全球产能布局方面均表现出色。尤其在R&D端,通过WuXiDARx™等先进技术平台引领行业,并将ADC项目从DNA到IND的开发周期缩短至15个月以内。在M端,首个ADC商业化项目的落地和“中国+新加坡”全球双厂战略的推进,构筑了坚实的竞争壁垒。

- 长期增长驱动力: 优质客户群体(全球TOP20药企中有13家是公司客户)、高增长的在手订单(截至2024年底,在手未完成订单总金额9.91亿美元,同比增长71%)以及商业化项目的逐步落地,为公司未来业绩的持续增长提供了有力保障。

主要内容

药明合联:乘ADC东风,先进技术及高质量交付引领行业发展

- 行业地位与市场份额: 药明合联作为ADC/XDC CDMO行业的龙头企业,受益于ADC药物研发及资本市场热潮,以及中国药企在全球第一梯队的崛起。公司在技术平台、质量、效率和成本等方面具有全球领先优势,估算2024年在全球ADC/XDC CDMO行业的市场份额约为20%。2024年,公司赋能客户提交了30个IND申请,处于全球领先地位。

- 财务表现: 公司业绩实现高速增长。营业收入从2020年的1.38亿元增长至2024年的40.52亿元,四年CAGR达到133%。盈利能力显著提升,2024年实现净利润10.70亿元,同比增长122%;经调整净利润9.92亿元,同比增长171%。毛利率和净利率分别提升至30.6%和26.4%。

- 管理团队: 药明合联的核心管理团队具备20年以上跨国药企经验,覆盖研发、生产等全链条,为公司的技术转化与商业扩张提供了强力支撑。

客户及项目质量彰显公司实力,在手订单支撑长期增长

- 优质客户群体: 公司在ADC CDMO行业地位稳固,客户群体持续扩大。截至2024年底,服务客户数达499家。客户质量方面,全球制药企业TOP20中有13家是公司客户。此外,2024年中国药企出海且交易金额超10亿美元的ADC授权项目中,60%为公司客户,充分证明了药明合联在全球大药企和国内优质药企中的领先地位。

- 订单高速增长: 截至2024年底,公司在手未完成订单总金额达9.91亿美元,同比增长71%,其中北美地区未完成订单同比增长超过100%。2024年新签订单总金额亦实现约70%的高增速,为公司未来业绩的可持续增长提供了坚实保障。

R&D行业领军者,发挥导流优势M端蓄势待发

- R端:技术引领,赋能客户突破生物偶联的难点:

- 偶联平台升级: 针对偶联中DAR值(药物与抗体的比例)的精准控制,公司于2020年推出WuXiDAR4TM技术平台,并于2024年升级为WuXiDARx™平台。该平台能够在维持ADC均一性的前提下,根据客户需求调控DAR值。截至2024年末,已有45个临床候选药物(PCC)及7个临床项目通过该技术平台成功开发。

- 广泛研发经验与创新技术: 截至2024年底,药明合联拥有14,000多个分子的研发经验,服务ADC项目近700个、XDC项目近200个,涵盖ADC、AOC、BsADC、DAC、RDC和APC等多种类型。公司还推出了X-LinC技术以提升血浆稳定性,并正在开发新型亲水性连接子及专有的喜树碱类有效载荷。

- D端:效率为王,助力客户加速进度,项目数量充沛:

- 研发周期显著缩短: 凭借整合CMC战略、扎实的科学技术底蕴和高效的项目管理系统,公司已成功将许多ADC项目从药物发现到IND的开发周期大幅缩短至15个月以内,相比行业常规时间缩短近一半。在项目后期,从工艺开发到BLA提交的周期也控制在24-36个月内。

- 项目数量充沛: 截至2024年底,公司服务iCMC项目194个,漏斗内临床前、临床I期、临床II期、临床III期项目数分别为102、58、18、15个,项目储备丰富,为未来发展提供了持续动力。

- M端:商业化项目蓄势待发潜力空间大,全球双厂战略有效承接:

- 商业化初启航: 2024年公司迎来首个ADC商业化项目,标志着其业务切入高附加值生产环节。此外,另有8个PPQ项目预计将有更多潜在新药上市申请提交,预示着未来M端项目收入占比将显著提升,潜力空间巨大。

- 全球产能布局: 为顺利承接商业化项目的规模化放量,公司加大资本开支,稳步推进“中国+新加坡”的全球双厂生产战略。

- 无锡基地: 实现“All-in-One”一体化制造,整合了抗体中间体、载体-连接子、ADC原液及制剂四大生产板块。现有mAb/DS双功能产线最大单批生产规模2KL,DP车间年产能800万瓶。DP3制剂产线(年产能700万瓶)预计2025年上半年投用,DP5预计2027年投入运营,届时无锡基地制剂年产能将提升至2700万剂。

- 新加坡基地: 作为公司首个海外产能布局,XBCM3和XBCM4原料药产线预计2025年底投产,具备最高单批2,000L的反应能力。XDP4制剂产线计划于2026年中期投产,具备年产800万剂能力。

总结

本报告深入分析了药明合联作为偶联药物CDMO行业龙头的竞争优势和增长潜力。公司凭借其在ADC/XDC CDMO市场约20%的领先份额,以及2024年营收和净利润的强劲增长,展现了卓越的财务表现。在研发端,公司通过WuXiDARx™等先进技术平台引领行业,并显著缩短了药物开发周期,积累了丰富的项目经验。在客户端,公司服务全球顶尖药企,在手订单持续高速增长,为长期业绩提供了坚实保障。随着首个ADC商业化项目的落地和全球双厂产能的逐步扩充,药明合联的M端业务有望迎来规模化放量,进一步巩固其市场地位并驱动未来持续增长。报告首次覆盖并给予“强烈推荐”评级,预计未来三年净利润将保持高速增长。

微信扫一扫-立即使用

微信扫一扫-立即使用