中心思想

创新驱动与多元化布局奠定增长基石

爱博医疗作为国内领先的眼科医疗器械龙头企业,以持续创新为核心驱动力,成功构建了涵盖人工晶状体、角膜塑形镜和隐形眼镜等多元化的产品管线。公司在人工晶状体领域通过重磅产品有晶体眼人工晶状体(PR)的获批,有望实现高端市场的国产替代,并积极布局海外市场。同时,在青少年近视防控和视力保健领域,公司通过OK镜和隐形眼镜业务的产能扩张与市场渗透,巩固了其在医疗与消费双重属性眼科器械市场的领先地位。

业绩稳健增长与未来发展潜力

公司展现出强劲的业绩增长势头,2024年前三季度营收和归母净利润均实现显著增长。在人口老龄化催生白内障手术需求、青少年近视率居高不下以及隐形眼镜市场渗透率提升等多重市场机遇下,爱博医疗通过产品创新、产能扩张和国际化战略,有望持续贡献业绩增量。尽管面临消费需求不及预期、技术变革和行业竞争加剧等风险,公司凭借其研发实力和市场布局,仍具备较高的成长性和投资价值。

主要内容

公司概况与核心竞争力

爱博医疗:国内领先的眼科一体化平台

- 公司背景与产品线: 爱博医疗成立于2010年,并于2020年7月在科创板上市,是中国领先的眼科医疗器械企业。公司产品线丰富,涵盖人工晶状体、角膜塑形镜、隐形眼镜以及其他眼科手术治疗、近视防控和视力保健配套产品。

- 创新驱动与里程碑: 公司以创新为核心,起步于人工晶状体,2019年获得角膜塑形镜注册证,2021年收购江苏天眼医药股权,2024年隐形眼镜业务逐步放量。2025年1月,重磅产品屈光性人工晶状体(PR)获批,标志着公司在创新医疗器械领域的前瞻性布局和平台化发展战略。

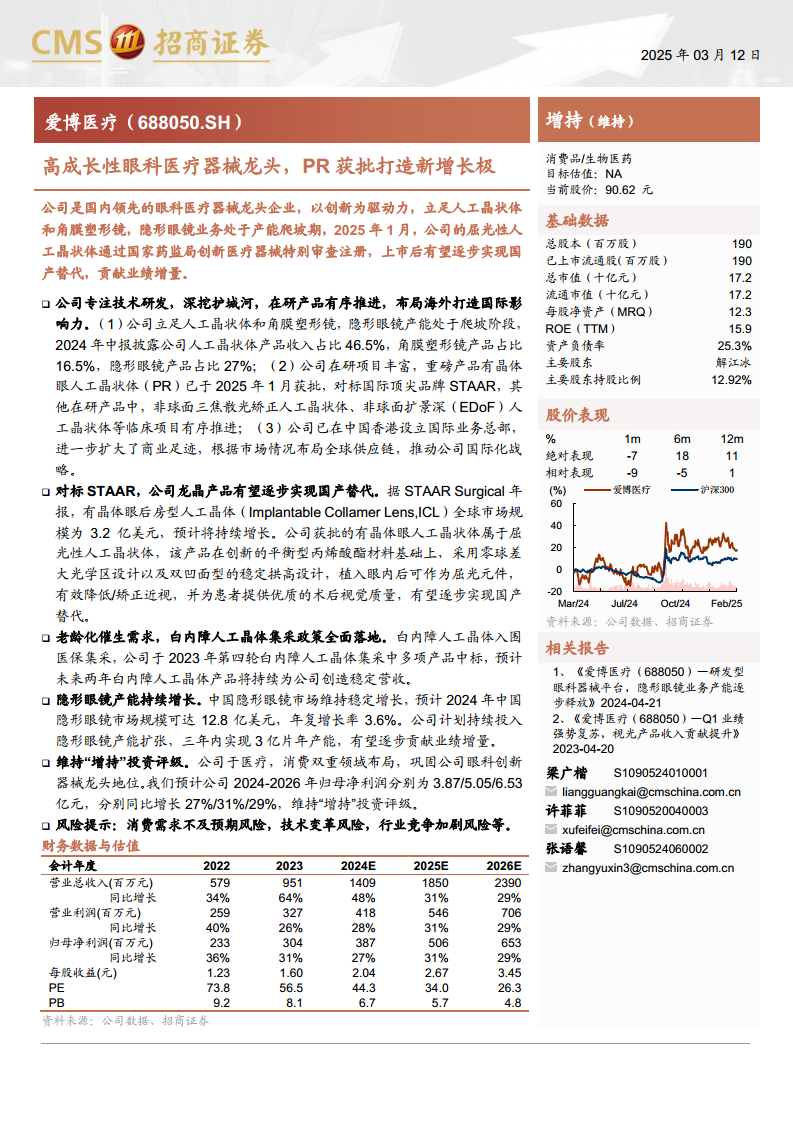

- 财务表现(2024年前三季度): 公司实现营业收入10.75亿元,同比增长60.94%;归母净利润3.18亿元,同比增长26.04%;扣非净利润3.04亿元,同比增长27.41%。

- 收入结构(2024年中报): 人工晶状体产品收入占比46.5%,角膜塑形镜产品占比16.5%,隐形眼镜产品占比27%。其中,隐形眼镜收入增长迅猛,达到1.83亿元,同比增长956.96%。

- 盈利能力: 公司研发费用率稳定在15%左右,规模效应使得销售费用率和管理费用率持续下降。毛利率和净利率在2018年后持续提升,2023年因隐形眼镜业务处于早期阶段略有下降,但毛利率仍维持在70%水平,净利率在30%水平。

- 产品毛利率: 2023年,人工晶状体产品毛利率接近90%,角膜塑形镜产品毛利率为85%。隐形眼镜产品毛利率为27%,预计随着规模化生产和工艺提升将逐步提高。

- 国际化战略: 公司已在中国香港设立国际业务总部,积极布局全球供应链,推动国际化战略。2023年海外业务收入占比4%,主要来自环曲面人工晶状体和EDoF人工晶状体在海外市场的认可度提升。公司产品已分销至欧洲、亚洲、大洋洲,并计划拓展南美市场。

重磅产品对标STAAR,有望逐步实现国产替代

- 研发平台与在研项目: 爱博医疗定位于研发平台型企业,拥有丰富的在研项目。其中,有晶体眼人工晶状体(PR)已于2025年1月获批,非球面三焦散光矫正人工晶状体、非球面扩景深(EDoF)人工晶状体等临床项目有序推进。

- PR产品对标国际顶尖品牌: 公司获批的有晶体眼人工晶状体(PR)是全球首款非球面有晶体眼人工晶体,对标国际顶尖品牌STAAR Surgical的ICL产品。STAAR Surgical 2023年年报显示,全球ICL市场规模为3.2亿美元。中国ICL市场高速增长,为国产替代提供了土壤。

- PR产品特点: 该产品基于创新的平衡型丙烯酸酯材料,采用零球差大光学区设计和双凹面型稳定拱高设计,植入眼内可有效降低/矫正近视,并提供优质术后视觉质量,有望逐步实现国产替代。

- 其他在研产品: 公司在研产品还包括眼用透明质酸钠凝胶(已取证)、角膜塑形用硬性透气接触镜NOP、双氧护理液、软性角膜接触镜(硅水凝胶)、隐形眼镜护理液、多种注射用透明质酸钠凝胶、颅颌面内固定网板、宫腔修复补片、消化道黏膜修复补片以及含微粒化脱细胞基质的注射用交联透明质酸钠凝胶等,显示了公司在眼科及其他医疗器械领域的广泛布局。

市场机遇与产品策略

眼科医疗器械领域市场空间广阔,公司布局眼科全产品线

人工晶状体:人口老龄化催生需求,公司提供多元化产品系列

- 白内障患病率与手术需求: 白内障是全球视残和失明的第一大原因。根据GBD2019,白内障患病率随年龄增长显著,80岁及以上人群患病率高达92.6%。2020年中国45-89岁白内障患者预计达1.32亿人。植入人工晶状体是治疗白内障最直接有效的方法。

- 中国白内障手术率(CSR)提升空间: 中国的CSR从1990年的83增长到2021年的2799,但与欧美发达国家(如美国、法国2011/2012年已超10000例)和印度(2011年已超5000例)相比仍有较大差距,主要受城乡差距、老年人观念和医疗可及性等因素影响。

- 政策推动: 《“十四五”全国眼健康规划》将老年人作为重点群体,提出多项白内障防治方针,旨在提升县医院手术能力,目标到2025年CSR达到3500以上。

- 人工晶状体市场规模: 2021年全球人工晶体市场规模为46亿美元。中国市场从2017年的26亿元增长至2021年的42亿元(复合年增长率12.9%),预计2025年和2030年将分别达到62亿元和98亿元。

- 功能性人工晶状体趋势: 多焦点、三焦点及EDoF人工晶体等功能性产品能提供更佳视力及生活质量,是未来市场趋势。EDoF晶体通过延长景深改善中距离视力,并能减少眩光、光晕等副作用。

- 国产化率提升: 人工晶体领域长期被国外品牌垄断,2018年国产品牌销量占比19-20%,销售金额占比不足10%。爱博医疗在国内市场占有率逐年攀升,2018年销量占比8%,销售金额占比5%。

- 爱博医疗与昊海生科: 爱博医疗2023年人工晶状体国内销量突破百万片,昊海生科自产人工晶状体销量65万片。爱博医疗高端人工晶状体(AQBH/AQBHL)占比稳步提升,多焦人工晶状体于2023年3月上市后表现良好。

- 带量采购影响: 2023年11月,国家组织人工晶状体类耗材集中带量采购(第四批高值耗材集采)全面落地。爱博医疗三类人工晶状体全部中标,包括“非球面-单焦点-非散光”(中选价797元)、“非球面-单焦点-散光”(1886元)和“双焦点-非散光”(2880元)。公司“非球面-单焦点-非散光”类别年度采购量超过28万个,占比近18%。公司EDoF人工晶体作为唯一符合“视力改善”条件的晶状体,享有20%溢价。集采有望提升中标企业的市场占有率。

OK镜:青少年近视防控产品需求广阔,公司持续完善多元化防控手段布局

- 青少年近视严峻形势: 2022年中国儿童青少年总体近视率为51.9%(小学36.7%,初中71.4%,高中81.2%),近视人群高发化、低龄化、高度化趋势明显。

- 国家政策推动近视防控: 国家出台政策要求各地政府落实青少年儿童近视防控措施,虽有成效,但与2030年防控要求仍有差距。

- 视光矫正方式: 框架眼镜、普通角膜接触镜和角膜塑形镜是主要的视光矫正方式。角膜塑形镜在全国8-18岁近视青少年中渗透率较低,市场需求高速增长。

- 国产OK镜市场: 截至目前,中国境内共有12家国产角膜塑形镜厂商,国产替代有望逐步实现。爱博医疗于2019年3月取得角膜塑形镜产品注册证,是中国境内第2家获证企业。

- 爱博医疗多元化布局: 公司在近视防控领域布局了角膜塑形镜、日用硬性接触镜和离焦镜(“普诺瞳”、“欣诺瞳”离焦镜2023年收入同比增长247.32%),并提供冲洗液、护理液、润眼液、酶洗剂等配套护理产品。

隐形眼镜:兼具“消费+医疗”双重属性,公司产能稳步爬坡

- 市场驱动因素: 中国近视人群规模扩大、消费能力提升以及对美观、运动、便捷性的需求,推动隐形眼镜市场渗透率不断提升。

- 全球与中国市场规模: 2023年全球隐形眼镜市场规模达180亿美元,预计2027年增至216亿美元(年复合增长率3.1%)。中国市场渗透率仅为7.5%(发达国家高于20%),发展空间巨大。

- 市场趋势: “健康性+舒适度”主导下,“短周期+硅水凝凝胶”隐形眼镜受青睐。中国软性接触镜厂商端市场规模预计从2022年的11.5亿美元增长至2029年的15亿美元(复合年均增长率3.6%),其中透明隐形眼镜复合年均增长率8.9%,彩色隐形眼镜复合年均增长率18.8%。

- 市场竞争格局: 中国隐形眼镜市场主要由国际品牌(强生、爱尔康、米如等占据约70%)主导,台湾代工厂技术壁垒较强。国产隐形眼镜代工和自主品牌有较大国产替代空间。

- 爱博医疗产品与产能: 公司在视力保健领域涵盖透明硬性眼镜、彩色隐形眼镜、框架眼镜片及护理产品,并提供代工服务。通过并购天眼医药、福建优你康、美悦瞳,公司快速提升产能,目前彩片产线处于满产状态。

- 产能扩张与财务表现: 2023年隐形眼镜生产量为6713.20万片,2024年已扭亏为盈。2024年中报隐形眼镜营收达1.83亿元,同比增长956.96%,占总营收的26.76%。公司计划通过定增募资2.6亿元用于江苏天眼隐形眼镜及注塑加工模具产线建设,预计三年内新增2.5亿片年产能和5亿套注塑模具,以降低生产成本并提升盈利能力。预计稳态毛利率可达

微信扫一扫-立即使用

微信扫一扫-立即使用