中心思想

全球化创新药企的核心竞争力

- 百济神州作为一家已完成创新产品全球化销售的国际化药企,其核心竞争力在于对疾病领域的深刻理解和科学布局,这是其持续竞争力的根本保障。

- 公司在短中期内,BTK抑制剂泽布替尼等核心产品预计将实现快速放量,驱动业绩增长。

多维度布局驱动未来增长

- 从中长期看,百济神州在研管线产品具备强大的全球竞争力,涵盖血液肿瘤、乳腺癌、肺癌及自身免疫疾病等多个重要治疗领域。

- 报告首次覆盖并给予“强烈推荐”投资评级,看好其在全球创新药市场的持续增长潜力。

主要内容

国际化战略与多元市场拓展

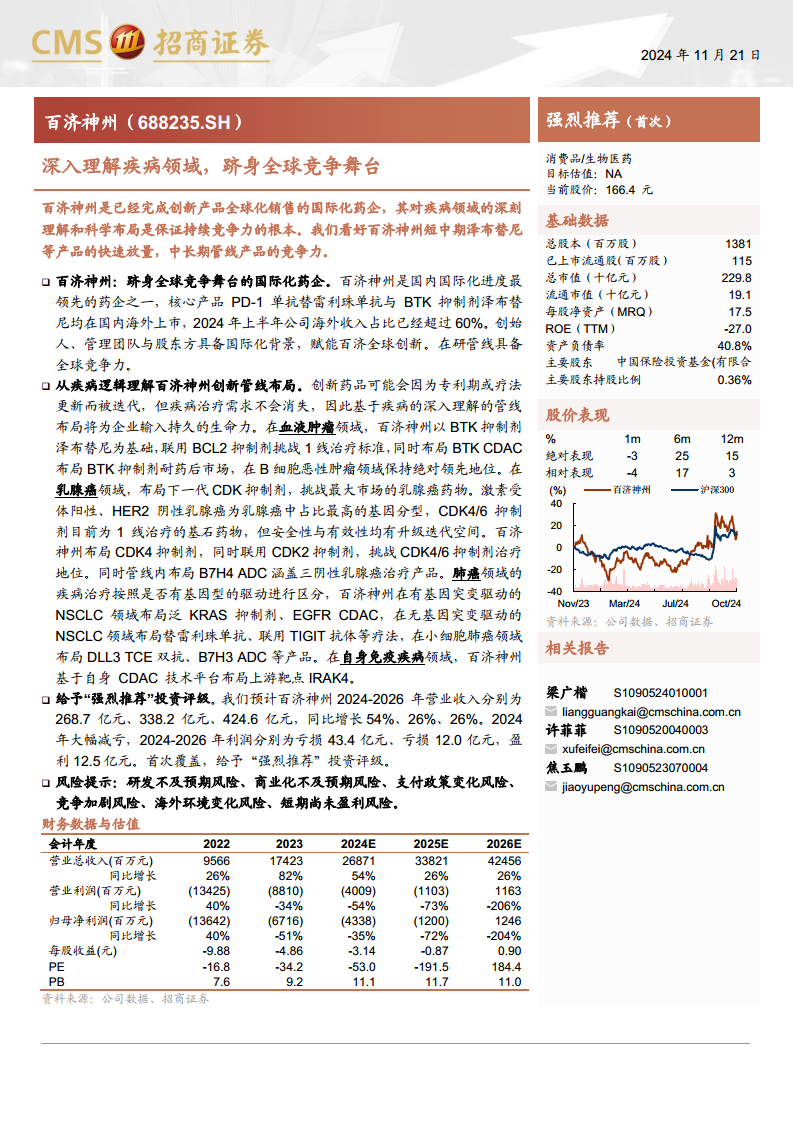

- 百济神州:公司A+H+美股三地上市,创新产品全球销售

- 百济神州是国内国际化进度最领先的药企之一,已在全球成功商业化17个品种。

- 核心产品PD-1单抗替雷利珠单抗与BTK抑制剂泽布替尼均已在中美两国上市,其临床进度、获批情况与销售表现是股价重要驱动因素。

- 公司在科创板、港股和美股三地上市,国际化程度遥遥领先。

- 创始人、管理团队与股东方具备国际化背景,赋能百济全球创新

- 公司联合创始人(欧雷强、王晓东博士)及领导团队(如吴晓滨博士、汪来博士等)均具备丰富的国际化背景和跨国药企管理经验。

- 主要股东包括安进、高瓴、Baker Brothers Life Sciences等国际知名资本,为公司提供全球化资源支持,同时股权结构分散,对百济内部决策干预较为有限。

- 产品收入强劲增长,销售来源于多元化市场

- 公司产品收入增长强劲,2023年全年营业收入达24.59亿美元,其中国内市场产品销售收入11.02亿美元,美国市场产品销售收入11.28亿美元,欧洲市场产品销售收入2.02亿美元。

- 2024年上半年公司销售产品产生的营业收入16.81亿美元,同比增长61.1%,其中国内市场产品销售收入6.72亿美元,同比增长23.7%,美国市场产品销售收入8.33亿美元,同比增长99.8%,欧洲市场产品销售收入1.49亿美元,显示出强劲的全球市场增长势头,海外收入占比已超过60%。

- 在研管线具备全球竞争力

- 公司在研管线围绕血液肿瘤、实体瘤等核心领域,同时依托CDAC等技术平台拓展至自身免疫等新领域,具备全球竞争力。

- 布局包括BCL2抑制剂、BTK CDAC、肿瘤免疫疗法、ADC、TCE双抗以及IRAK4靶点等,具备全球领先的创新潜力。

创新管线深度布局与疾病领域突破

- 血液肿瘤:B细胞恶性肿瘤领域保持绝对领先地位

- B细胞恶性肿瘤疾病负担重,用药市场空间广阔,其中非霍奇金淋巴瘤(NHL)发病率在B细胞恶性肿瘤中占比超过90%。

- 泽布替尼的基石地位与优效性: 泽布替尼在CLL/SLL适应症上头对头击败伊布替尼,随访39个月,PFS优效性持续存在,同时在17p缺失/TP53突变患者中同样显示出PFS优效性。2023年销售额达13亿美元,同比增长130%,在新发患者或复发患者治疗中竞争力强,增长强劲。

- BCL2抑制剂Sonrotoclax的联用策略: 百济神州BCL2抑制剂Sonrotoclax目前联用泽布替尼治疗复发CLL/SLL适应症已进入III期临床阶段,旨在挑战一线治疗标准。在接受联合治疗的初治CLL/SLL患者中(n=37),客观缓解率(ORR)达100%,完全缓解(CR)率达35%,产生深度缓解。全球仅有1款同靶点药物上市,百济神州具备卡位优势。

- BTK CDAC(BGB-16673)布局耐药市场: BGB-16673采用差异化BTK降解剂,作用机制不受包括C481、T474和L528W在内的任何BTK突变的限制,有望解决BTK抑制剂耐药问题。在1a/b期研究中,显示出良好的安全性,在大部分经过BTK抑制剂治疗的患者中,200mg组别(N=7)的ORR达到85.7%,显示出具有潜力的BTK抑制剂耐药后有效性。

- 乳腺癌:布局下一代CDK抑制剂,挑战最大市场的乳腺癌药物

- 激素受体阳性、HER2阴性乳腺癌是乳腺癌中占比最高的基因分型(中国50-60%,美国70%),CDK4/6抑制剂目前是其一线治疗的基石药物,市场空间巨大,如哌柏西利、瑞波西利、阿贝西利2023年销售额分别为48亿美元、21亿美元、39亿美元。

- CDK4抑制剂BGB-43395: 目前处于I期临床阶段,全球临床进度顺位第三。与已上市的CDK4/6抑制剂及辉瑞的CDK4抑制剂PF-07220060相比,百济神州的CDK4抑制剂展现出最强的CDK4效价,同时具有最佳的CDK4/6选择性,有望提高安全性和治疗效果。

- CDK2抑制剂BG-68501: 通过与Ensem Therapeutics合作引进,已推进至I期临床阶段。理论上与CDK4/6抑制剂联用有望取得更好的疗效,或对CDK4/6抑制剂耐药患者起效,充分布局CDK4/6抑制剂耐药后市场。

- 肺癌:多产品涵盖肺癌多分型多分期

- 肺癌治疗按照是否有基因驱动进行不同用药选择,百济神州肺癌领域布局多产品涵盖肺癌多分型多分期。

- 泛KRAS抑制剂BGB-53038: 针对所有肿瘤类型中约19%的KRAS突变,目前尚无针对非G12C KRAS突变型肿瘤的有效治疗。BGB-53038已进入I期临床阶段,有望探索肺癌、胰腺癌、结直肠癌等适应症潜力。

- EGFR CDAC(BG-60366): 针对NSCLC中亚洲人种高发的EGFR突变(占比高达50%),代表性TKIs药物奥希替尼2023年销售额为57.99亿美元。BG-60366是百济神州研发的新型、潜在同类最佳EGFR降解剂,广泛覆盖多种EGFR突变,有望解决耐药问题,目前处于临床前研发阶段。

- 替雷利珠单抗联用TIGIT抗体(欧司珀利单抗): 旨在增强PD-1免疫疗法效果,针对无基因驱动的NSCLC,已进入全球III期临床,有望提高治疗效果。

- DLL3 TCE(Tarlatamab)与B7H3 ADC(BCG-C354)布局小细胞肺癌: Tarlatamab(DLL3/CD3双抗)已获FDA加速批准用于治疗铂类化疗期间或之后疾病进展的广泛期小细胞肺癌,II期研究ORR达40%,mDoR 9.7个月,mOS 14.3个月,国内已进入III期临床。BCG-C354(B7H3 ADC)采用差异化分子设计,与竞品相比DAR值更高、旁观者效应更强、稳定性更好,在DS-7300耐药PDX模型中显示稳健药效。

- 自身免疫疾病:基于技术平台优势的疾病治疗领域拓展

- IRAK4 CDAC(BGB-45035): 百济神州基于自身CDAC技术平台拓展治疗领域至自身免疫领域,靶点布局IRAK4这一免疫通路偏上游靶点,有望阻断多种炎症信号,治疗相关的自身免疫性疾病。

- Kymera Therapeutics的IRAK4 CDAC药物KT-474在I期临床中已初步验证其有效性和安全性。在HS患者中,脓肿和结节(AN)计数减少46.1-50.7%,HS临床反应50%(HiSCR50)减少率达42-50%,疼痛评分量表(NRS)数值减少48.8-55.2%,瘙痒峰值减少61.6%-68.4%。在AD患者中,湿疹面积和严重程度指数(EASI)评分降低37.1%。百济神州的BGB-45035有望实现更彻底的IRAK4清除,目前处于I期临床阶段。

财务展望与潜在风险分析

- 盈利预测与估值

- 预计百济神州2024-2026年营业收入分别为268.7亿元、338.2亿元、424.6亿元,同比增长54%、26%、26%。

- 2024年将大幅减亏,2024-2026年利润分别为亏损43.4亿元、亏损12.0亿元,并预计在2026年实现盈利12.5亿元。

- 首次覆盖,给予“强烈推荐”投资评级。

- 风险提示

- 研发不及预期风险: 创新药领域为创新驱动,若研发进度不及预期,可能对股价造成一定风险。

- 商业化不及预期风险: 创新产品存在商业化不及预期风险,若商业化不及预期,可能对公司业绩造成一定风险。

- 支付政策变化风险: 药品存在支付政策变化风险。

- 竞争加剧风险: 若有后续企业进入市场,存在市场竞争加剧,对公司业绩造成波动风险。

- 海外环境变化风险: 创新药出海存在海外风险变化风险。

- 短期尚未盈利风险: 百济神州目前尚未盈利,存在一定风险。

总结

百济神州作为一家国际化领先的创新药企,凭借对疾病领域的深刻理解和全球化的战略布局,已成功实现多款创新产品的全球商业化。公司拥有国际化的管理团队和多元化的股东结构,产品收入增长强劲,尤其在海外市场表现突出。其在研管线在血液肿瘤、乳腺癌、肺癌及自身免疫疾病等多个关键治疗领域进行了深度布局,通过差异化创新和下一代疗法,展现出强大的全球竞争力。财务方面,预计公司营收将持续高速增长,并有望在2026年实现盈利。综合来看,百济神州具备显著的投资价值,首次覆盖给予“强烈推荐”评级,但投资者仍需关注研发、商业化、政策及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用