中心思想

短期业绩承压与战略转型

金域医学在2024年前三季度面临显著的短期业绩压力,主要表现为营收和归母净利润的大幅下滑,尤其在第三季度,利润受应收账款减值和外部政策(如医疗整顿、DRGs推广)影响而急剧波动。尽管如此,公司正积极通过深化医疗资源下沉和加速数智化转型来应对挑战,以期在长期实现高质量发展。

财务稳健性提升与长期增长潜力

尽管短期盈利能力承压,公司在财务管理方面展现出积极信号,特别是应收账款回收进度明显改善,经营性现金流在第三季度实现显著回暖。分析师维持“买入”评级,认为公司作为行业龙头,其渠道下沉和数智化转型战略将为其带来中长期增长潜力,短期业绩波动不改其长期投资价值。

主要内容

2024年前三季度业绩概览:短期承压显著

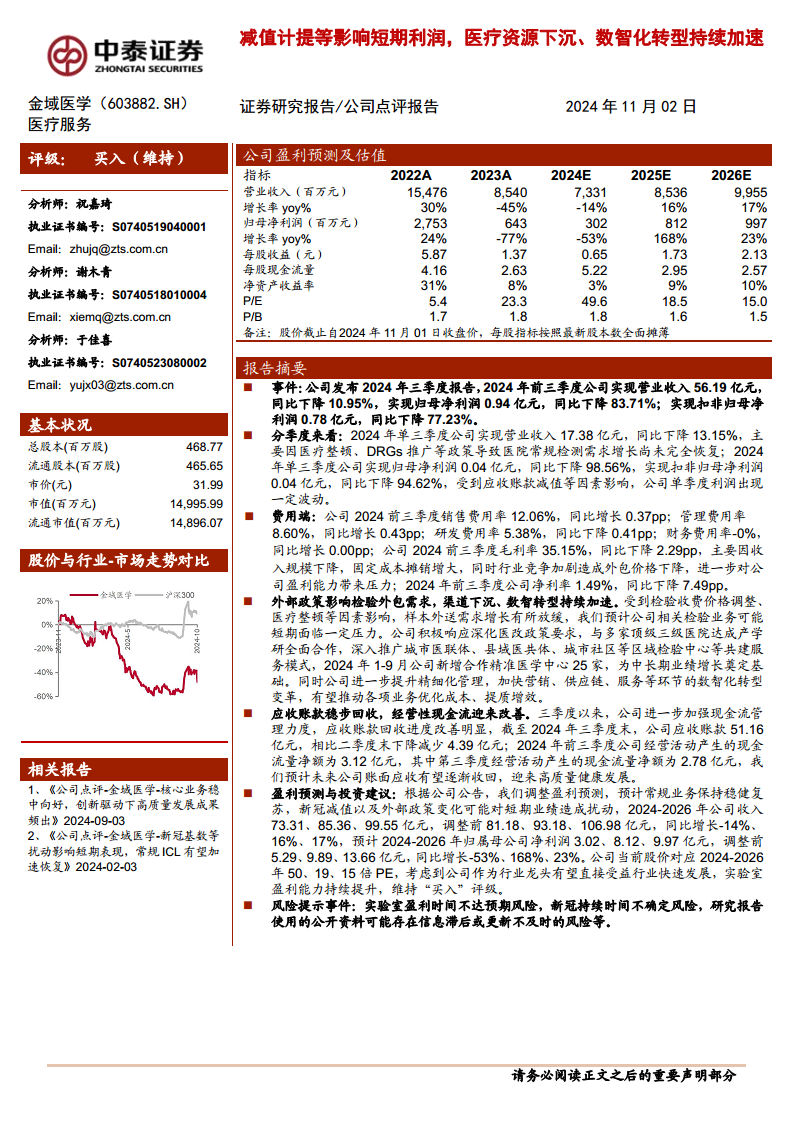

- 营收与利润双降: 金域医学2024年前三季度实现营业收入56.19亿元,同比下降10.95%,显示出公司在当前市场环境下面临的营收压力。更值得关注的是,归属于母公司股东的净利润仅为0.94亿元,同比大幅下降83.71%;扣除非经常性损益后的归母净利润为0.78亿元,同比下降77.23%。这些数据清晰地表明,公司在报告期内盈利能力受到严重冲击,利润下滑幅度远超营收降幅,反映了成本结构、市场竞争以及特定减值因素的综合影响。

- 市场环境挑战: 营收和利润的显著下滑,不仅是数字上的变化,更是当前医疗服务行业,特别是独立医学实验室(ICL)领域,所面临复杂外部环境的直接体现。政策调整、市场竞争加剧以及后疫情时代业务模式的回归,共同构成了公司短期业绩承压的主要背景。

第三季度业绩深度剖析:政策与减值双重影响

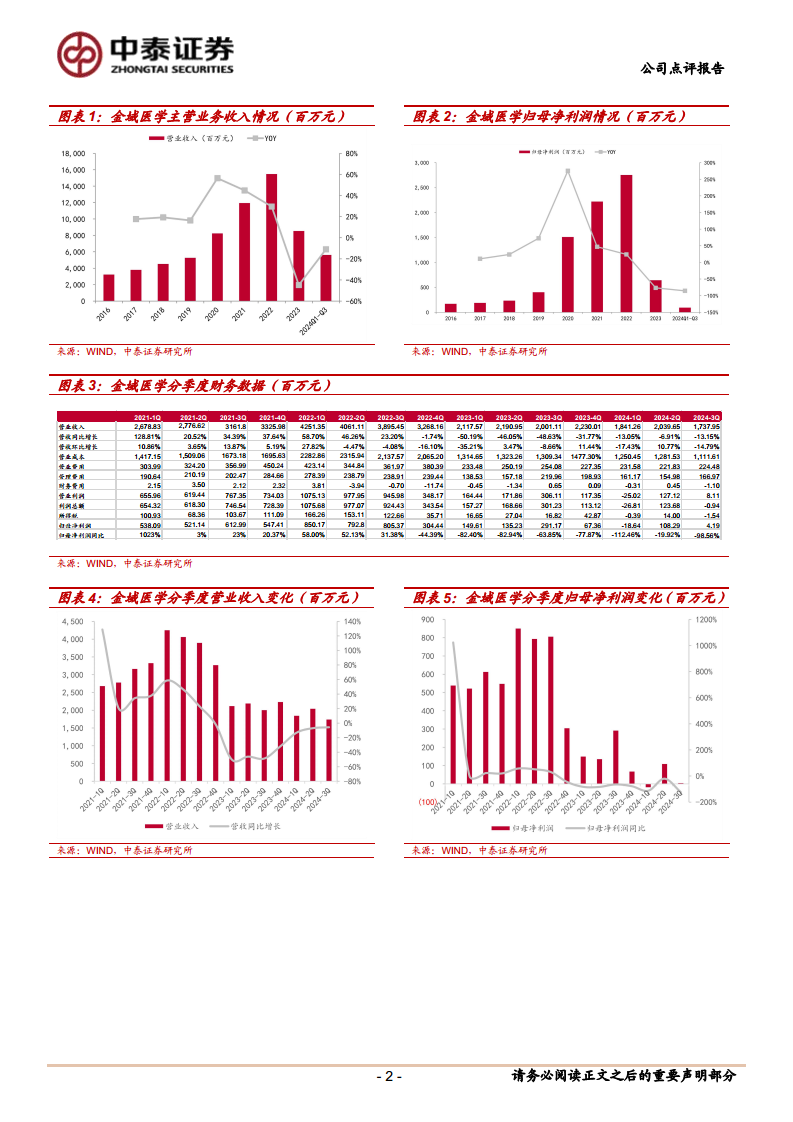

- 单季度业绩波动: 2024年第三季度,金域医学实现营业收入17.38亿元,同比下降13.15%,延续了前三季度的营收下滑趋势。更为严峻的是,单季度归母净利润仅为0.04亿元,同比暴跌98.56%;扣非归母净利润同样为0.04亿元,同比下降94.62%。这种近乎归零的单季度利润表现,凸显了公司在特定时期内所承受的巨大盈利压力。

- 政策性因素: 报告指出,营收下降的主要原因在于“医疗整顿、DRGs推广等政策导致医院常规检测需求增长尚未完全恢复”。“医疗整顿”旨在规范医疗行为,打击过度医疗,可能导致医院对非必要检测的需求减少,从而影响ICL的业务量。而“DRGs(按疾病诊断相关分组付费)”的推广,作为一种医保支付方式改革,鼓励医院控制成本、提高效率,从而可能减少对外部检验服务的采购,或压低采购价格,直接影响ICL公司的业务量和盈利空间。这些政策的持续影响,使得医院常规检测需求的恢复速度低于预期,对金域医学的核心业务造成持续性压力。

- 减值计提影响: 单季度利润的急剧下滑,还受到“应收账款减值等因素影响”的显著冲击。这意味着公司可能对部分难以收回的应收账款进行了大额计提,这在会计上直接减少了当期利润。虽然这有助于更真实地反映资产质量,但短期内对利润表造成了巨大负面影响,是导致第三季度利润大幅下滑的关键因素之一。

成本费用结构与盈利能力变化:多重压力下的挑战

- 费用率分析: 2024年前三季度,公司的销售费用率为12.06%(同比增长0.37个百分点),管理费用率为8.60%(同比增长0.43个百分点),研发费用率为5.38%(同比下降0.41个百分点),财务费用率保持在-0%(同比增长0.00个百分点)。销售和管理费用率的微幅上升,在营收下降的背景下,意味着公司在市场推广和日常运营方面的成本控制面临挑战,或为维持市场份额和业务拓展投入了更多资源。研发费用率的下降可能反映了公司在研发投入策略上的调整,或是在营收基数下降背景下的被动变化。

- 毛利率与净利率承压: 报告期内,公司毛利率为35.15%,同比下降2.29个百分点。毛利率的下降主要归因于“收入规模下降,固定成本摊销增大”,以及“行业竞争加剧造成外包价格下降”。这表明,在营收减少的同时,单位成本因固定成本分摊效应而上升,且市场竞争导致服务定价能力减弱,双重挤压了公司的毛利空间。净利率更是大幅下降7.49个百分点至1.49%,进一步印证了公司盈利能力的严峻挑战,这不仅包括毛利率的下降,也包含了费用端和减值计提的影响。

外部环境挑战与公司战略应对:渠道下沉与数智化转型

- 行业挑战: 检验收费价格调整和医疗整顿等政策,对样本外送需求增长造成了放缓,使得金域医学相关检验业务短期内面临一定压力。这反映了国家医改政策对整个ICL行业的深远影响,促使行业参与者必须适应新的市场规则和竞争格局。

- 积极响应与渠道下沉: 面对挑战,金域医学积极响应深化医改政策要求,采取了“渠道下沉”的战略。公司与多家顶级三级医院达成产学研全面合作,深入推广城市医联体、县域医共体、城市社区等区域检验中心共建服务模式。这种模式有助于将优质医疗资源下沉到基层,扩大公司的服务覆盖范围,并与医疗机构建立更紧密的合作关系。2024年1-9月,公司新增合作精准医学中心25家,这一数据表明其渠道下沉战略正在稳步推进,为中长期业绩增长奠定了坚实基础。通过拓展基层市场,公司有望在政策调整带来的结构性变化中寻找新的增长点。

- 数智化转型: 同时,公司正致力于提升精细化管理水平,加快营销、供应链、服务等环节的数智化转型变革。数智化转型是提升运营效率、优化成本结构、提高服务质量的关键手段。通过引入先进技术和管理工具,金域医学有望实现各项业务的“优化成本、提质增效”,从而在激烈的市场竞争中保持优势,并为未来的可持续发展注入动力。

财务健康度:应收账款稳步回收与经营性现金流改善

- 应收账款管理成效: 报告显示,三季度以来,公司进一步加强了现金流管理力度,应收账款回收进度改善明显。截至2024年三季度末,公司应收账款为51.16亿元,相比二季度末减少了4.39亿元。这一显著的下降表明公司在应收账款催收方面取得了积极进展,有助于缓解资金占用压力,改善资产质量。

- 经营性现金流回暖: 2024年前三季度,公司经营活动产生的现金流量净额为3.12亿元,其中第三季度经营活动产生的现金流量净额高达2.78亿元。这意味着第三季度在利润大幅下滑的情况下,公司的现金流表现却显著改善

微信扫一扫-立即使用

微信扫一扫-立即使用