中心思想

短期承压与长期投资价值并存

迈瑞医疗在2024年前三季度展现出稳健的整体业绩,尽管第三季度国内市场受宏观环境影响出现波动,但国际市场持续强劲增长,有效对冲了国内压力。公司在体外诊断、高端医学影像等核心产线持续突破,尤其在海外高端客户和中大样本量实验室的拓展成效显著,奠定了长期增长的坚实基础。

国际市场驱动与产品结构优化

公司通过深化海外高端战略、推动体外诊断产品本地化生产以及新兴业务(如动物医疗、微创外科、AED)的放量,实现了国际业务的高速增长。同时,体外诊断产线收入占比首次超越生命信息与支持产线,且高端及超高端超声产品收入占比提升,显示出公司产品结构持续优化,盈利能力有望进一步提升。

主要内容

业绩表现与成长性分析

2024年前三季度业绩概览

- 整体业绩稳健增长: 2024年前三季度,迈瑞医疗实现总收入294.8亿元,同比增长8.0%;归母净利润106.4亿元,同比增长8.2%(剔除汇兑损益影响后增速为11%);扣非归母净利润104.4亿元,同比增长7.8%。

- 第三季度国内市场承压: 2024年第三季度,公司收入为89.5亿元,同比增长1.4%;归母净利润30.8亿元,同比下降9.3%;扣非归母净利润30.6亿元,同比下降8.6%。这主要受国内公立医院招标低位运行及非刚性医疗需求疲软影响。

区域市场表现与驱动因素

- 国内市场短期承压: 2024年前三季度国内市场增长1.9%,但第三季度下滑9.7%。主要原因在于公立医院招投标活动放缓以及非刚性医疗需求疲软。然而,公司披露自9月以来医疗设备招标活动有所回暖,医疗专项债发行加速,预计部分设备更新项目即将启动招标,且财政部增量政策有望缓解医院资金压力,预计国内业务第四季度将持续向上,重回高增长态势。

- 国际市场高速增长: 2024年前三季度国际市场增长18.3%,第三季度增长18.6%。这主要得益于海外高端战略客户和中大样本量实验室的持续突破,以及动物医疗、微创外科、AED等种子业务的放量。

- 欧洲市场: 第三季度同比增长近30%,各主要西欧国家均增长显著,预计全年有望维持高速增长。

- 发展中国家市场: 前三季度增长19%,第三季度增长超过20%。其中,以印度、印尼、澳大利亚为代表的亚太区第三季度增长达32%;以巴西为代表的拉美区第三季度明显加速,同比增长约25%。预计发展中国家市场全年有望保持快速增长。

产品线表现与市场突破

- 体外诊断产线: 2024年前三季度增长20.9%,产线收入占公司整体收入比重已达39%,首次超过生命信息与支持产线。其中,化学发光业务增长超过20%。

- 国内市场: 前三季度增速仍有15%以上,产线收入占国内整体比重接近50%,化学发光业务市占率再次超过一家进口品牌并成为国内第三。

- 国际市场: 已在8个国家启动部分体外诊断产品的本地化生产,覆盖欧洲、拉美、南亚、东南亚、中东非、独联体等地区。海外中大样本量实验室突破速度加快,前三季度突破近90家第三方连锁实验室,推动国际体外诊断产线前三季度增长超过30%,并完成了两条MT 8000流水线的装机。

- 医学影像产线: 2024年前三季度增长11.4%。其中,超声高端及超高端系列增长超过30%,这两类产品收入占超声比重从去年的35%提升至41%。

- 国际市场: 前三季度增速超过10%,并突破了超过100家空白高端客户。

- 国内市场: 前三季度增长超过10%。

- 生命信息与支持产线: 2024年前三季度下滑11.7%。其中,微创外科业务增长超过45%。

- 国际市场: 前三季度增长超过10%。

- 国内市场: 前三季度下滑超过20%,但由于国内整体市场规模出现更大幅度下滑,公司市占率有显著提升。

盈利能力与营运效率

利润率与费用率分析

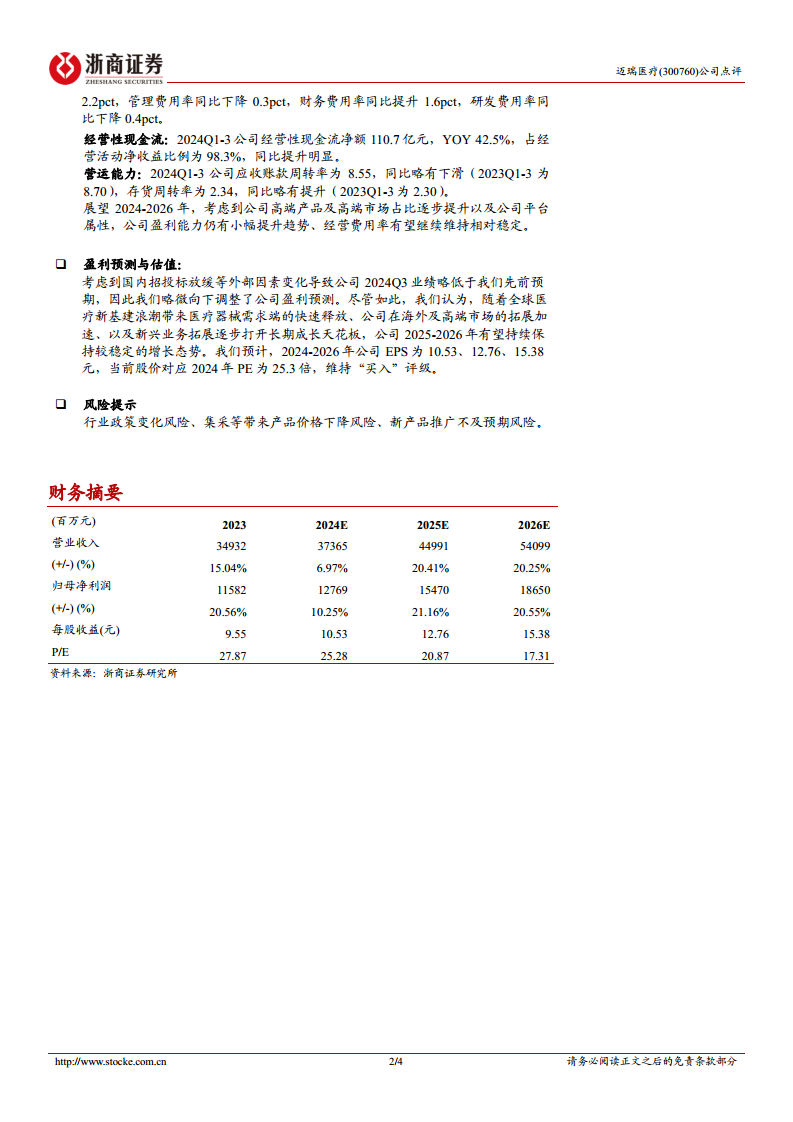

- 毛利率与净利率: 2024年前三季度公司毛利率为64.9%,同比下降1.2个百分点;销售净利率为36.3%,同比提升0.3个百分点。

- 期间费用率: 2024年前三季度,销售费用率同比下降2.2个百分点,管理费用率同比下降0.3个百分点,财务费用率同比提升1.6个百分点,研发费用率同比下降0.4个百分点。

现金流与营运能力

- 经营性现金流: 2024年前三季度公司经营性现金流净额110.7亿元,同比增长42.5%,占经营活动净收益比例为98.3%,同比提升明显。

- 营运能力: 2024年前三季度公司应收账款周转率为8.55,同比略有下滑(2023年前三季度为8.70);存货周转率为2.34,同比略有提升(2023年前三季度为2.30)。

- 未来展望: 考虑到公司高端产品及高端市场占比逐步提升以及公司平台属性,预计公司盈利能力仍有小幅提升趋势,经营费用率有望继续维持相对稳定。

盈利预测与估值

盈利预测调整与未来展望

- 预测调整: 考虑到国内招投标放缓等外部因素导致公司2024年第三季度业绩略低于预期,分析师略微向下调整了公司盈利预测。

- 长期增长驱动: 尽管短期调整,但分析师认为,随着全球医疗新基建浪潮带来医疗器械需求端的快速释放、公司在海外及高端市场的拓展加速、以及新兴业务拓展逐步打开长期成长天花板,公司2025-2026年有望持续保持较稳定的增长态势。

- 具体预测: 预计2024-2026年公司EPS分别为10.53元、12.76元、15.38元。当前股价对应2024年PE为25.3倍。

风险提示

- 行业政策变化风险。

- 集采等带来产品价格下降风险。

- 新产品推广不及预期风险。

总结

迈瑞医疗在2024年前三季度表现出整体稳健的增长态势,尽管第三季度国内市场受宏观环境影响出现短期波动,但国际市场凭借高端战略和新兴业务的持续突破,实现了强劲增长,有效对冲了国内压力。公司在体外诊断和医学影像等核心产线持续优化产品结构,高端产品占比提升,且经营性现金流表现优异,显示出良好的盈利能力和营运效率。尽管分析师略微下调了短期盈利预测,但基于全球医疗新基建、海外及高端市场拓展以及新兴业务的长期增长潜力,维持“买入”评级,认为公司长期投资价值不变。投资者需关注行业政策变化、集采降价及新产品推广不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用