中心思想

投资策略转向:从短期博弈到长期成长

本报告的核心观点在于指出医药生物行业的投资策略正经历深刻转变,即从过去侧重于短期业绩增速的博弈式投资,转向更加注重企业长期成长潜力的稳健型选股思路。这一转变的驱动因素在于,通过对2024年第三季度医药板块业绩数据的深入分析,发现短期归母净利润增速与股票短期涨跌幅之间的相关性已显著减弱,线性趋势回归斜率从2023年第三季度的0.02进一步下降至2024年第三季度的0.01。这表明,单纯依赖短期业绩爆发来驱动股价上涨的策略已日趋式微,市场对医药企业价值的评估逻辑正在重塑。在当前市场环境下,投资者应优先关注那些具备可持续发展能力、拥有高行业壁垒或受益于结构性需求扩容的优质品种,例如血液制品(静丙)和连续血糖监测(CGM)等细分领域,这些领域展现出更为稳健的长期增长潜力。

支付视角下的行业掘金机会

展望2025年的年度投资策略,报告强调需“重塑底层逻辑,掘金支付视角”。在人口结构变化、政策框架调整及宏观经济环境复杂演变等多重因素交织下,医药需求侧的无限扩张已不再现实。因此,结构性地甄选投资机会成为关键,而其核心矛盾聚焦于“支付意愿与支付能力”。报告从医药产业的三大主要付费渠道——院内支付、自费支付和海外支付——出发,系统性地梳理并识别出三大投资方向:一是受益于院内政策支持的创新药械和设备更新领域,这反映了国家对医疗技术升级和国产替代的战略导向;二是满足人民群众日益增长的健康需求扩容领域,如血制品、家用医疗器械以及减肥药产业链,这些领域直接响应了消费升级和健康意识提升带来的市场增量;三是处于出海周期上行的细分领域,例如肝素和呼吸道联检产品,它们在全球市场中展现出强大的竞争力和增长潜力。这些方向共同构成了未来医药生物行业长期价值投资的战略重点,并推荐了包括恒瑞医药、迈瑞医疗等在内的重点公司。

主要内容

市场表现与研发动态

医药板块整体承压,药店子板块逆势反弹

在2024年10月28日至11月1日的一周内,医药生物行业在A股和港股市场均表现不佳。A股医药生物指数下跌2.90%,跑输沪深300指数1.22个百分点,在31个申万一级子行业中排名第29位,显示出相对疲软的态势。港股恒生医疗健康指数同样承压,收跌5.87%,跑输恒生国企指数5.29个百分点。然而,在A股子板块中,线下药店板块逆势上涨5.9%,成为涨幅最大的子行业,而疫苗板块则跌幅最大,下跌6.82%。个股层面,A股的浩欧博因中国生物制药拟收购消息而大涨43.99%,而福瑞股份则跌幅最大,下跌26.70%。港股方面,荣昌生物-B涨幅达34.97%,中国再生医学跌幅最大,达41.67%。这些数据反映了市场对医药板块的短期情绪较为谨慎,但部分细分领域和个股仍因特定事件或基本面因素展现出结构性机会。

上市公司研发进展持续推进

本周报告详细跟踪了上市公司在创新药研发方面的最新进展。在临床申请方面,荣昌生物的RC148注射液、恒瑞医药的SHR-4375注射液以及石药集团的SYH2051片(IND申请)均新进承办,标志着这些潜在创新药物向临床试验迈出了关键一步。在临床试验阶段,恒瑞医药的SHR-A2009和和黄医药的HMPL-306正在进行三期临床试验,预示着这些药物距离上市更近一步。恩华药业的NH102和远大医药的重组乙型肝炎疫苗(汉逊酵母,CpG和铝佐剂)则处于二期临床阶段,而恒瑞医药的SHR-2173正在进行一期临床试验。这些持续的研发投入和进展,是医药行业长期发展的重要驱动力,也体现了国内药企在创新能力上的不断提升。

行业投资策略与展望

短期增速博弈策略式微,长期成长潜力受青睐

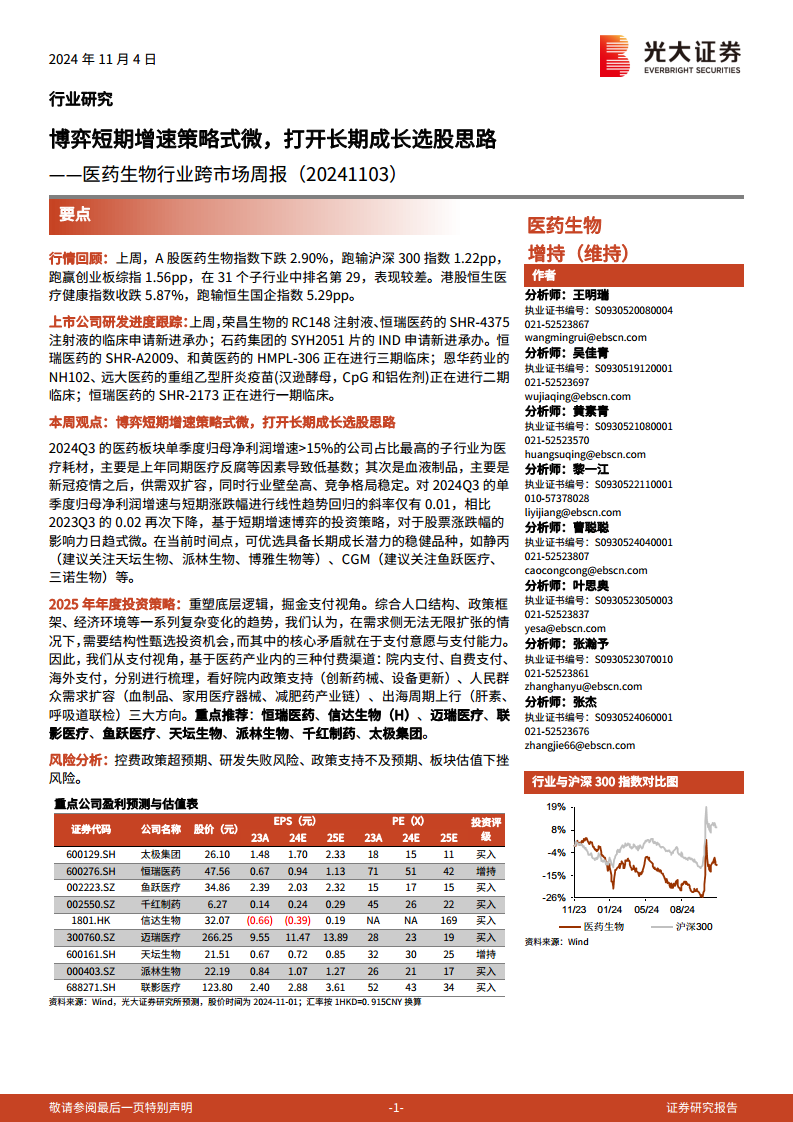

对2024年第三季度医药板块业绩的综合分析显示,单季度归母净利润增速超过15%的公司中,医疗耗材子行业占比最高,这主要得益于上年同期医疗反腐等因素导致的低基数效应。其次是血液制品子行业,其增长主要源于新冠疫情后采浆和需求侧(医生及患者认知)的双重扩容,加之行业高壁垒和稳定的竞争格局,使得该板块呈现出良好的稳健增长态势。报告进一步指出,通过对2024年第三季度单季度归母净利润增速与短期涨跌幅进行线性趋势回归分析,发现相关性斜率已下降至0.01,相比2023年第三季度的0.02再次下降。这一数据从宏观层面验证了基于短期增速博弈的投资策略对股票涨跌幅的影响力正在日趋式微。因此,在当前市场环境下,报告建议投资者应优选具备长期成长潜力的稳健品种,例如静脉注射用人免疫球蛋白(静丙),并点名关注天坛生物、派林生物、博雅生物等公司;以及连续血糖监测(CGM)领域,建议关注鱼跃医疗、三诺生物等。

2025年年度策略:重塑底层逻辑,掘金支付视角

展望2025年,报告提出了“重塑底层逻辑,掘金支付视角”的年度投资策略。该策略认为,在人口结构变化、政策框架调整和经济环境复杂演变等多重因素影响下,医药需求侧已无法无限扩张,因此需要结构性地甄选投资机会。其核心矛盾在于支付意愿与支付能力。基于此,报告从医药产业的三种主要付费渠道——院内支付、自费支付和海外支付——进行了深入梳理,并识别出三大投资方向:

- 院内政策支持: 看好创新药械和设备更新领域,这得益于国家政策对医疗技术创新和国产高端医疗设备替代的持续支持。

- 人民群众需求扩容: 关注血制品、家用医疗器械和减肥药产业链,这些领域受益于居民健康意识提升、消费升级以及特定疾病(如肥胖症)治疗需求的快速增长。

- 出海周期上行: 推荐肝素和呼吸道联检等产品,这些产品在全球市场中具有较强的竞争力,并有望受益于国际化进程的加速。

报告重点推荐了恒瑞医药、信达生物(H)、迈瑞医疗、联影医疗、鱼跃医疗、天坛生物、派林生物、千红制药、太极集团等公司,以期在这些战略方向上捕捉投资机会。

行业数据与政策更新

医院诊疗量稳步增长,医保基金运行平稳

根据最新数据,2023年1月至11月,全国医院累计总诊疗人次数达到38.61亿人次,同比增长7.08%,显示出医疗服务需求的持续增长。其中,三级医院诊疗人次增长尤为显著,累计达23.29亿人次,同比增长12.11%;一级医院诊疗人次同比增长13.50%,达到2.18亿人次;基层医疗机构诊疗人次也实现14.64%的增长,达到22.45亿人次。然而,二级医院诊疗人次同比减少2.58%,为11.38亿人次。这些数据表明,尽管医疗体系内部存在结构性变化,但整体医疗服务需求保持正增长。

在医保基金方面,2024年1月至7月,基本医保累计收入达到15755亿元,累计支出为13829亿元,累计结余1926亿元,累计结余率为12.2%,显示出医保基金整体运行的稳健性。然而,2024年7月当月基本医保收入为1871亿元,环比减少17.9%;当月支出2093亿元,环比减少13.1%,导致当月结余为-222亿元,当月结余率为-11.9%。这提示了医保基金在月度层面可能面临一定的支付压力,但从累计数据来看,整体财务状况依然健康。

原料药价格趋稳,医药制造业收入重回正增长

在原料药市场,2024年9月,国内大部分抗生素价格环比持平,例如7-ACA、6-APA、青霉素工业盐和硫氰酸红霉素等主要品种价格保持稳定。维生素原料药价格在11月1日较10月25日持平或下降,如维生素B1、D3和生物素价格稳定,而维生素K3和泛酸钙价格有所下降。心脑血管原料药价格在9月也基本稳定,缬沙坦、厄贝沙坦、阿托伐他汀钙、赖诺普利和阿司匹林等主要品种价格未出现大幅波动。

值得关注的是,2024年1月至9月,医药制造业累计收入达到18447亿元,同比实现0.2%的正增长,标志着该行业收入重回增长轨道。同期,营业成本同比增加2.10%,利润总额同比下降0.40%。与2023年同期相比,收入、成本和利润增速分别提升了3.6、4.2和17.1个百分点,显示出行业经营状况的边际改善。期间费用率方面,销售费用率同比下降1.2个百分点至16.4%,管理费用率同比上升0.2个百分点至6.7%,财务费用率同比上升0.1个百分点至0.3%。销售费用的下降可能反映了行业控费政策的影响,而管理费用和财务费用的微升则可能与企业运营和融资成本相关。

医疗保健CPI持平,耗材带量采购持续深化

2024年9月,整体CPI环比持平,同比上升0.4%。其中,医疗保健CPI环比持平,同比上升1.2%,较上月下降0.1个百分点。在医疗保健子类中,中药CPI同比上升0.9%,西药CPI同比下降1.0%,医疗服务CPI同比上升1.8%。这些数据表明,医疗保健领域的物价水平保持相对稳定,但中药和医疗服务价格仍有小幅上涨,而西药价格则有所下降,这可能与带量采购等政策影响有关。

在耗材带量采购方面,政策持续深化并扩大覆盖范围。近期,厦门市医保局发布了血糖试纸、一体式吸氧管两类医用耗材全省性联盟集中带量采购文件征求意见稿,采购周期为2年。国家组织高值医用耗材联合采购平台启动了第五轮耗材国采,涉及人工耳蜗类(植入体、言语处理器)及外周血管支架类(下肢动脉支架、非下肢动脉支架、静脉支架)医用耗材,旨在加速这两大长期由进口产品垄断领域的国产化进程。此外,甘肃省牵头20省联盟开展外周血管介入类微导管、微导丝等医用耗材省际联盟集中带量采购,采购周期2年。九江学院附属医院牵头开展麻醉管路、麻醉面罩等5类医用耗材联盟集采。浙江省牵头31省(自治区、直辖市)和新疆生产建设兵团共同组成采购联盟,对乳房旋切针进行集中带量采购,采购计划为3年。这些密集的带量采购政策预示着医用耗材领域的降价和国产替代趋势将进一步加速,对相关企业的市场竞争格局和盈利能力产生深远影响。

公司动态与风险提示

医药公司公告与融资进展

本周多家医药上市公司发布了重要公告。例如,佐力药业和东亚药业推出了员工持股计划和限制性股票激励计划,旨在激发员工积极性。盘龙药业与博济医药合作设立新药研发平台,聚焦中药创新。新华制药的碳酸司维拉姆片获得FDA批准,佰仁医疗的胶原纤维填充剂-I注册申请获受理,科伦药业的芦康沙妥珠单抗新药申请获受理,这些都标志着公司在产品注册和市场拓展方面取得进展。东方生物计划建立数字化精准医疗全球创新总部并进行海外资产收购,诺唯赞则通过子公司拓展海外数字微流控业务,显示出企业国际化布局的加速。在融资方面,爱博医疗、欧林生物和三友医疗均有定向增发预案更新,募集资金用于项目融资或收购其他资产,反映了企业通过资本市场支持业务发展的需求。此外,本周还有多场股东大会召开,以及部分公司股票解禁,这些事件可能对公司治理和市场流动性产生影响。

行业面临多重风险挑战

尽管医药生物行业展现出长期成长潜力,但报告也明确提示了多重风险。首先是控费政策超预期风险,国家医保局持续推进的带量采购和医保谈判等政策可能导致药品和耗材价格下降幅度超出市场预期,从而影响企业盈利能力。其次是研发失败风险,创新药研发周期长、投入大、成功率低,任何临床试验失败或审批受阻都可能对公司业绩和估值造成重大打击。再者是政策支持不及预期风险,如果国家对创新药械、设备更新或出海等领域的支持力度未能达到市场预期,可能会影响相关细分领域的发展速度。最后是板块估值下挫风险,在宏观经济波动、市场情绪变化或行业负面事件影响下,医药板块整体估值可能面临下行压力。投资者在进行投资决策时,需充分认识并评估这些潜在风险。

总结

本报告深入分析了2024年11月第一周医药生物行业的市场表现、研发动态、宏观数据及政策走向,并提出了前瞻性的投资策略。当前医药板块正经历投资逻辑的深刻转变,短期业绩博弈策略的有效性显著下降,市场正转向挖掘具备长期成长潜力的稳健型品种。这一趋势由2024年第三季度业绩数据中短期增速与股价相关性减弱所印证。

展望2025年,报告强调应以“支付视角”重塑底层投资逻辑,聚焦于院内政策支持下的创新药械与设备更新、人民群众需求扩容驱动的血制品、家用医疗器械及减肥药产业链,以及出海周期上行的肝素和呼吸道联检等三大核心投资方向。这些方向均围绕支付能力和支付意愿的核心矛盾展开,旨在捕捉结构性增长机会。

在市场回顾方面,尽管A股和港股医药指数整体表现疲软,但线下药店等特定子板块逆势上涨,显示出行业内部的结构性分化。研发进展持续推进,多款创新药进入临床申请或不同阶段的临床试验,为行业未来发展注入动力。宏观数据显示,医院诊疗量稳步增长,医保基金运行总体平稳,医药制造业收入重回正增长,表明行业基本面正在逐步改善。同时,耗材带量采购政策持续深化并扩大覆盖范围,将加速行业洗牌和国产替代进程。

报告也提示了控费政策超预期、研发失败、政策支持不及预期以及板块估值下挫等多重风险。总体而言,尽管短期市场波动和政策压力犹存,但医药生物行业在创新驱动、需求升级和国际化拓展的背景下,长期成长逻辑依然坚韧,投资者应着眼长远,精选优质标的。

微信扫一扫-立即使用

微信扫一扫-立即使用