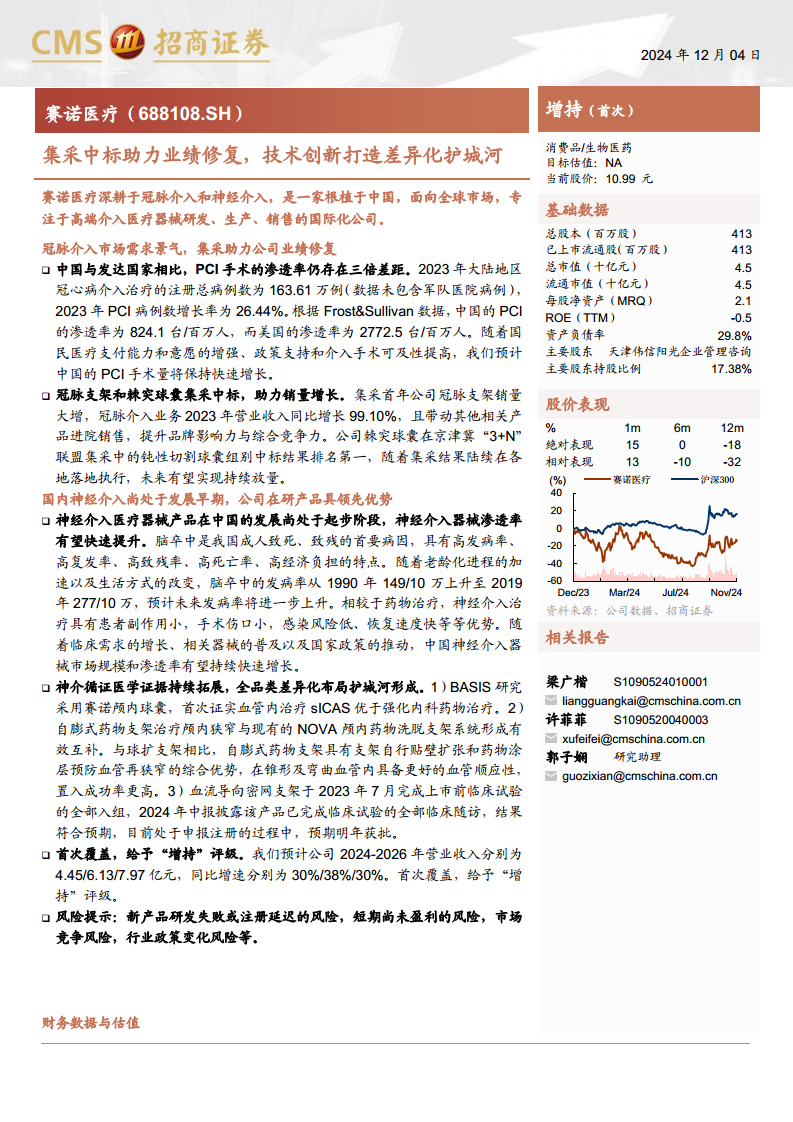

中心思想

集采驱动业绩修复与市场份额扩张

赛诺医疗凭借其在冠脉支架国家集采中的成功中标,实现了业绩的显著修复和市场份额的有效扩张。2023年公司营业收入同比增长77.99%,其中冠脉介入业务收入同比增长99.10%,显示出集采政策对其核心业务的积极推动作用。

创新技术构建差异化竞争优势

公司深耕血管介入领域,通过持续的技术创新,尤其在神经介入领域,构建了差异化的竞争护城河。多款创新产品,如全球首创的颅内药物洗脱支架NOVA、棘突球囊以及在研的自膨式药物支架和血流导向密网支架,均具备领先优势和广阔的市场前景,为公司未来增长提供了强大动力。

主要内容

一、深耕血管介入,创新驱动国际化

稳健发展与多元产品布局

赛诺医疗自2007年成立以来,已发展成为一家专注于高端介入医疗器械研发、生产、销售的国际化公司,业务覆盖心血管、脑血管、结构性心脏病等重点介入治疗领域。公司在全球范围内建立了完善的研发、生产和运营体系,并在北京、苏州、香港、美国、日本、荷兰、法国等地设有子公司。公司高管团队稳定,具备扎实的学术背景和丰富的行业经验,董事长孙箭华与一致行动人合计控制公司24.53%的股权,股权结构稳定。公司依托自主核心技术,成功推出多款国内国际领先产品,如愈合导向冠脉药物洗脱支架系统HT Supreme、颅内快速交换球囊Neuro RX以及全球首个专用于颅内动脉狭窄治疗的药物洗脱支架NOVA,累计使用量近200万,进入国内三千余家医院。

业绩显著改善与国际化进程

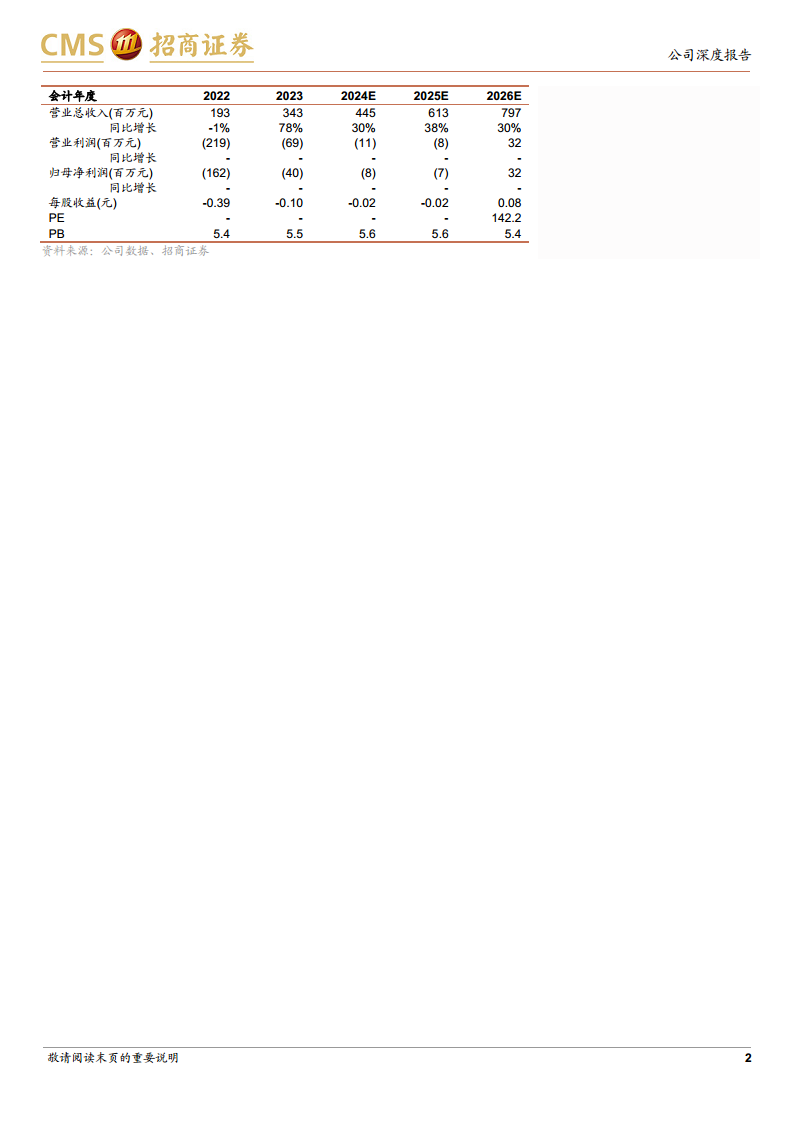

2023年,赛诺医疗实现营业收入3.43亿元,同比增长77.99%,归母净利润为-0.40亿元,亏损大幅收窄。其中,冠脉介入业务营业收入同比增长99.10%,神经介入业务营业收入同比增长60.59%。业绩改善主要得益于两款HT系列新一代支架入围国家二轮冠脉支架集采,销量大幅增长,以及神经介入业务的持续发展。2024年上半年,公司收入进一步增长至2.14亿元,同比增长32.49%,并实现归母净利润0.08亿元,扭亏为盈。公司综合毛利率在2023年为58.92%,2024年上半年提升至59.20%,显示规模效应逐步显现。研发和管理费用率在2023年分别下降至33.24%和27.55%,反映公司在降本增效方面的努力。在国际化方面,公司冠脉介入产品已在近20个国家和地区获得近50张注册证,2023年境外销售收入达1016.86万元,同比增长22.31%。HT Supreme药物洗脱支架系统已获得欧盟CE认证,并在多个国家和地区认证,目前正等待美国FDA批准,国际影响力持续提升。

二、冠脉介入市场广阔,集采助推业绩增长

冠脉市场潜力与PCI渗透率提升

冠状动脉疾病(CAD)在中国患病人数众多,根据《中国心血管健康与疾病报告2022》推算,冠心病患者达1139万人,且患病率呈上升趋势。预计中国冠状动脉疾病患病人数将从2021年的0.26亿人增长至2030年的0.32亿人,CAGR约为2.3%。经皮冠状动脉介入治疗(PCI)手术因其微创、高效、安全等优势,在冠心病治疗中占据重要地位。2023年大陆地区PCI手术注册总病例数为163.61万例,同比增长26.44%。然而,中国PCI渗透率(824.1台/百万人)与美国(2772.5台/百万人)相比仍存在三倍差距,表明国内市场仍有巨大的增长空间。全球PCI手术器械市场规模预计将从2021年的62.3亿美元增长至2030年的174.2亿美元,中国市场同期有望从12.7亿美元增长至37.5亿美元,CAGR有望达到12.8%。

集采中标与创新产品放量

公司在冠脉介入领域的产品线丰富,涵盖冠脉支架、冠脉球囊等。公司两款HT系列新一代支架(Supreme和Infinity大规格)成功入围国家二轮冠脉支架集采,并获得千余家医院勾选,其中三甲医院超60%。集采首年,公司冠脉支架销量大幅增长,带动冠脉介入业务收入同比增长99.10%。此外,赛诺医疗的冠状动脉棘突球囊扩张导管于2023年9月获NMPA批准上市,是国内自主研发棘突球囊类首张医疗器械注册证。该产品在京津冀“3+N”联盟集采中的钝性切割球囊组别中标结果排名第一,随着集采结果陆续落地执行,未来有望实现持续放量,为PCI手术中冠状动脉钙化病变提供创新解决方案。

三、神经介入蓄势待发,创新产品引领突破

神经介入市场高速增长与国产替代

脑卒中是我国成人致死、致残的首要病因,发病率从1990年的149/10万上升至2019年的277/10万,预计未来将进一步上升。神经介入手术作为微创治疗手段,具有治疗时间窗口长、副作用小、恢复快等优势,市场需求持续增长。中国神经介入器械市场规模预计将从2021年的68.92亿元增长至2030年的442.26亿元,2021-2030年CAGR高达22.79%。尽管目前外资品牌占据主导地位(2019年前五大国际公司占据81.2%市场份额),但预计到2030年,国内神经介入医疗器械公司的总市场份额将达到57.0%,国产替代和产品创新潜力巨大。

领先创新产品与循证医学支撑

公司在神经介入领域坚持“深耕缺血、创新出血、突破通路”战略,已形成全品类差异化布局。BASIS研究首次证实采用赛诺颅内球囊的血管内治疗(BA联合AMM)优于强化内科药物治疗症状性重度颅内动脉狭窄(sICAS),为公司颅内球囊产品提供了强有力的循证医学证据。全球首创的颅内药物洗脱支架NOVA于2021年上市,是颅内动脉狭窄治疗领域的重大突破,也是国内唯一获批产品。其临床试验结果显示,NOVA一年内症状性再狭窄率仅为9.5%(裸支架为30.2%),显著优于金属裸支架。此外,公司自膨式药物支架已于2023年2月完成临床入组,并进入创新审批绿色通道,有望有效改善现有颅内狭窄专用自膨裸支架的弊端。涂层血流导向密网支架已于2023年7月完成上市前临床试验的全部入组,2024年中报披露已完成临床随访,结果符合预期,目前处于申报注册过程中,预期明年获批。该产品有望成为颅内动脉瘤治疗的新选择,预计到2026年,血流导向密网支架在颅内动脉瘤介入市场中的占比将从8.6%提升至14.9%。

四、盈利预测与投资评级

业绩展望与投资建议

根据盈利预测模型,预计公司2024-2026年营业收入分别为4.45亿元、6.13亿元和7.97亿元,同比增速分别为30%、38%和30%。其中,支架业务收入增速预计为36%、56%、34%,球囊业务收入增速预计为35%、15%、23%。基于公司在冠脉和神经介入领域的市场前景及创新能力,首次覆盖给予“增持”评级。

五、风险提示

潜在经营与市场风险

公司面临新产品研发失败或注册延迟的风险,特别是高风险医疗器械的审评及监管要求提高,可能导致新产品上市延迟。尽管公司上半年业绩有所改善,但归属于上市公司股东的扣除非经常性损益的净利润仍为亏损,存在短期尚未盈利的风险。此外,冠脉介入领域市场竞争激烈,神经介入领域也面临外资品牌主导的竞争格局,若公司不能持续推出具有创新性、差异化的产品,将面临市场份额及盈利能力下降的风险。行业政策变化,如集中采购、DRGs付费等,也可能对公司经营业绩产生不利影响。

总结

赛诺医疗通过在冠脉支架集采中的成功中标,有效修复了业绩并提升了市场竞争力。公司在冠脉介入领域,特别是棘突球囊等创新产品,展现出巨大的放量潜力。更重要的是,在高速增长且国产替代空间广阔的神经介入市场,赛诺医疗凭借其全球首创的NOVA颅内药物洗脱支架、自膨式药物支架以及血流导向密网支架等一系列创新产品和坚实的循证医学证据,构建了差异化竞争优势。尽管公司面临新产品研发、短期盈利能力和市场竞争等风险,但随着国内PCI渗透率的提升、神经介入市场的快速发展以及公司创新产品的持续放量和国际化布局的推进,赛诺医疗有望实现持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用