中心思想

国产龙头地位与集采机遇

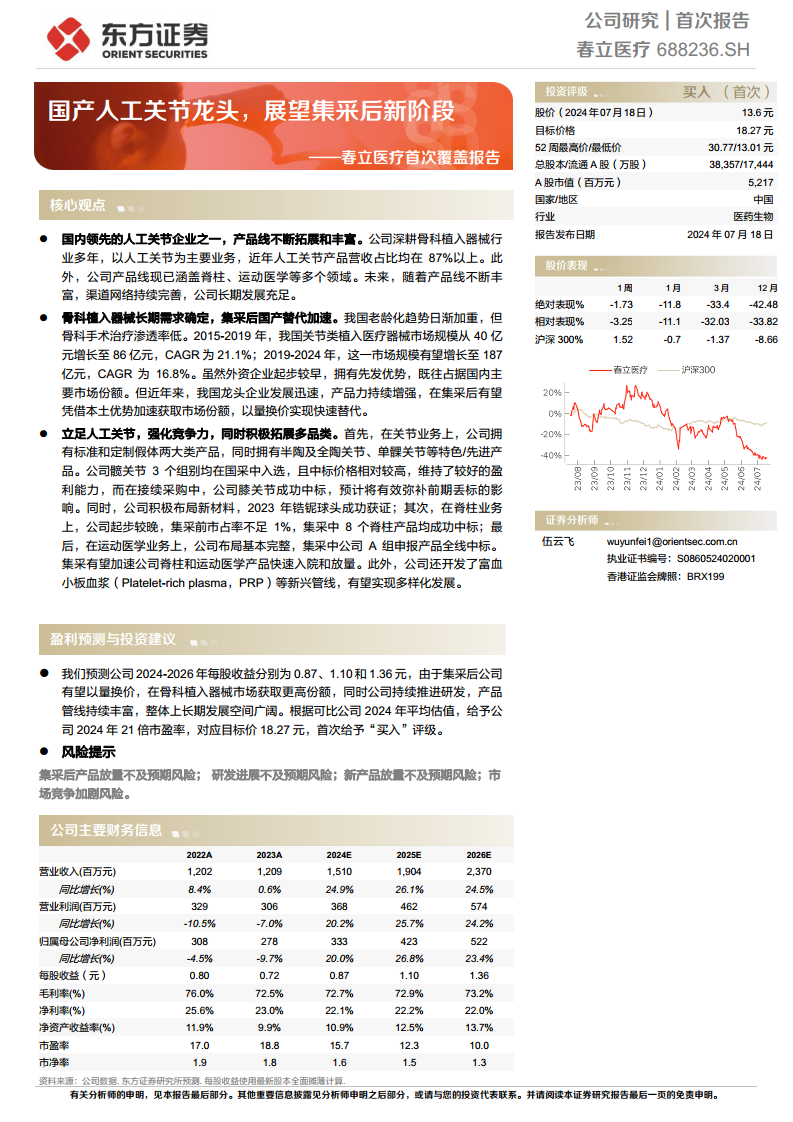

春立医疗作为国内领先的人工关节企业之一,深耕骨科植入器械行业多年,以人工关节为核心业务,并积极拓展脊柱、运动医学等多个领域。尽管国家集中带量采购(集采)短期内对公司业绩增长造成扰动,但长期来看,集采政策正加速骨科植入器械领域的国产替代进程,为春立医疗等本土龙头企业提供了以量换价、扩大市场份额的战略机遇。公司凭借其丰富的产品线、持续的研发投入和本土化优势,有望在集采后的新阶段实现快速发展。

多品类拓展驱动长期增长

公司在巩固关节业务竞争力的同时,积极布局新材料(如锆铌球头、多孔钽)和新兴管线(如富血小板血浆PRP),并成功在脊柱和运动医学集采中全线中标,预计将有效推动这些新业务的快速入院和放量。这种“立足核心、多点开花”的战略,结合中国老龄化趋势带来的骨科植入器械长期需求确定性,为春立医疗的持续增长和市场份额提升奠定了坚实基础。基于对公司未来盈利能力的积极预期,报告首次给予“买入”评级,目标价格18.27元。

主要内容

市场机遇与集采影响

骨科植入器械市场需求与国产替代趋势

中国骨科植入医疗器械市场正迎来长期增长机遇。一方面,我国老龄化趋势日益加剧,2020年65岁以上人口占比已达13.5%,而骨科疾病发病率与年龄高度相关,导致骨科治疗需求持续旺盛。另一方面,与美国相比,我国骨科植入物手术渗透率仍处于较低水平(关节领域仅0.6% vs. 美国43.0%),存在巨大的提升空间。同时,居民人均医疗保健消费支出和骨科医护人员数量的增加,也提升了治疗的可及性。2015-2019年,中国骨科植入器械市场规模从164亿元增长至308亿元,年复合增长率(CAGR)达17.1%;预计2019-2024年将进一步增长至607亿元,CAGR为14.5%。

在竞争格局方面,尽管外资企业凭借先发优势曾占据主导地位(2021年TOP8中6家为外资),但随着国家政策支持和国内企业研发投入的增加,国产竞争力正逐步增强。2022年,关节类植入器械的国产化率约为58%,脊柱和运动医学领域也存在较大的国产替代空间。

集采政策对关节与脊柱市场格局的重塑

国家集中带量采购政策对骨科植入器械市场产生了深远影响。

关节集采: 2021年9月首次人工关节国采落地,采购产品包括初次置换人工全髋关节和全膝关节,首年意向采购量占全国总需求量的90%。中标结果显示,拟中选髋关节平均价格从3.5万元降至7000元左右,膝关节平均价格从3.2万元降至5000元左右,平均降价82%。尽管价格大幅下降,但由于中标价格普遍高于国产企业出厂价而低于海外产品出厂价,国内企业在集采中更好地保留了盈利能力。首轮集采中,国产报量占比52%,已超越进口企业。2024年5月的人工关节接续采购进一步确认了国产替代加速的趋势,年度采购需求量增长7.4%,国产报量占比提升至72%,中选产品价差平均缩小至1.1倍,平均降价约6%,规则设计也更加温和,有助于厂商平衡价格。

脊柱集采: 2022年9月脊柱类耗材国采落地,采购产品分为14个产品系列类别,29个竞价单元,首年意向采购量达109万套,占全国总需求量的90%。中选结果平均降价84%,173家申报企业中选率为89%。本次集采规则新增了最低限价和“分组竞价+采购分配”原则,有效避免了恶性竞争,并保证了中选企业的分配量,整体规则对国内产品更为有利,国产企业在本次集采中表现强劲。

核心业务强化与多品类布局

关节业务:产品创新与集采后的市场份额提升

春立医疗的关节业务是其核心支柱,产品线涵盖标准和定制假体,包括髋、膝、肩、肘四大关节。公司在标准化产品基础上,积极开发特色和先进产品:

半陶及全陶关节: 公司于2015年成为中国首家获得BIOLOX®delta第四代陶瓷关节假体产品注册证的企业,相关高端关节假体产品涵盖半陶和全陶。全陶产品具有最高的耐磨性(磨损率约为金属对高交联聚乙烯的1/200),适用于活动要求高、年轻患者;半陶产品耐磨性良好,碎裂率和脱位率低,适用于所有患者。这些产品有效解决了传统金属和高分子材料的磨损颗粒和金属离子释放问题。

单髁关节: 2021年8月,公司单髁膝关节假体获批上市,成为国内首家同时拥有活动平台单髁(XK型)和固定平台单髁(XG型)的企业。单髁置换术相对于全膝置换具有创伤更小、恢复更快的优势,尤其适用于单间室膝骨关节炎患者。尽管国内单髁置换术渗透率较低(约2.46%),远低于海外(瑞士15%,新西兰11.7%),但公司产品凭借优异的骨覆盖优势,有望加速市场渗透。

集采表现与市场份额: 在首次人工关节国采中,春立医疗的髋关节3个组别全部中选,中标价格相对较高,维持了较好的盈利能力,市场份额从2019年的9.0%提升至2021年集采中标份额的10.1%。虽然膝关节产品在首次国采中未中标,但公司通过代加工北京贝思达生物技术有限公司的膝关节产品来弥补影响。在2024年5月的接续采购中,公司髋关节产品再次中标,其中陶对聚产品报量较首次集采增长109%,膝关节产品也成功中标,预计将有效弥补前期丢标的影响,进一步提升市场份额。

新材料布局: 公司积极布局新材料领域,2023年11月锆铌球头成功获证。锆铌球头(97.5%锆+2.5%铌)通过原位氧化形成氧化锆陶瓷层,具有优异的生物相容性、高硬度、耐磨损(耐摩擦性达钴铬钼合金的4900倍)和低MRI伪影等优势,有望成为公司重要产品。此外,公司牵头申报的“多孔钽骨修复材料及植入性产品开发与临床应用”项目也正有序进行中,多孔钽作为理想的骨替代材料,将进一步丰富公司产品线。

脊柱与运动医学:集采驱动下的快速成长

脊柱业务: 春立医疗自2017年开始布局脊柱类植入器械,已拥有较为完整的产品线。尽管2022年脊柱类产品营收达1.16亿元(同比增长70.1%),销量62.03万件(同比增长101.2%),但市场占有率仍不足1%。2022年9月,公司提交的8个脊柱产品在国家脊柱集采中全线中标,各地于2023年第一季度起陆续执行集采结果,预计将有助于公司脊柱产品实现快速入院和推广,加速市场份额的提升。公司在脊柱领域积累了颈椎后路钉板固定技术、全向大角度螺钉技术、颈椎前路固定技术和钩锁螺纹技术等核心技术。

运动医学业务: 中国运动医学市场正蓬勃发展,2018-2023年市场规模从37.0亿元增长至67.3亿元,CAGR达12.7%。尽管市场主要由进口品牌主导,但春立医疗大力布局,已取得PEEK材料带线锚钉、一次性刨削刀头、界面螺钉、带袢钛板等多个运动医学注册证,产品线丰富。2023年11月,国家运动医学类医用耗材集采结果公布,公司A组申报产品全线中标,降价幅度约60%(钛合金带线锚钉降幅最高达71%),并以组内次序第一拟中选。此次全线中标将显著提高公司在运动医学领域的市场份额和品牌影响力。

PRP:早期骨科修复领域的创新布局

富血小板血浆(PRP)作为一种通过离心自体全血得到的血小板浓缩物,富含血小板、白细胞和纤维粘连蛋白,可用于促进骨折愈合、创面修复、减轻疼痛、治疗骨关节炎等多种疾病。全球PRP市场规模预计将从2022年的5.4亿美元增长至2032年的18.4亿美元,CAGR达13.2%。尽管国内PRP市场仍处于早期阶段(2020年仅0.53%的医院开展PRP治疗),但发展空间巨大。2022年7月,春立医疗的“富血小板血浆制备套装”获批上市,成为国内首家全自动富血小板血浆制备系统,标志着公司在早期骨科修复领域的重要布局。随着行业共识的形成和公司市场推广力度的加强,PRP业务有望快速扩大。

总结

春立医疗作为国产人工关节龙头企业,在骨科植入器械集采后迎来新的发展阶段。公司凭借其在关节领域的深厚积累和丰富产品线,通过以量换价策略,在两次人工关节集采中均表现出色,尤其在2024年接续采购中成功中标膝关节产品,有望进一步提升市场份额。同时,公司积极拓展脊柱和运动医学等多元化业务,并在相关集采中全线中标,为业绩增长注入新动力。此外,公司在新材料(如锆铌球头、多孔钽)和新兴管线(如PRP)的布局,展现了其持续创新的能力和对未来增长的战略远见。面对中国老龄化带来的长期需求和国产替代的加速趋势,春立医疗有望凭借其综合竞争力,实现持续稳健的增长。

微信扫一扫-立即使用

微信扫一扫-立即使用