中心思想

短期承压下的增长韧性

联影医疗在2024年前三季度面临国内院内招投标放缓的压力,导致收入和归母净利润出现下滑,其中第三季度更是出现单季度亏损。然而,公司通过持续的高端产品创新和研发投入,在国内中高端及超高端市场的占有率稳步提升,展现出较强的产品竞争力。

创新驱动与全球化布局

尽管短期业绩承压,联影医疗的长期增长潜力依然显著。公司积极加速海外市场拓展,国际收入占比显著提升,多款核心产品获得国际认证,成功构建新的增长曲线。随着国内招投标的逐步恢复以及海外市场的持续发力,预计第四季度收入将实现环比高增长,公司整体盈利能力有望在未来得到改善。

主要内容

投资要点

- 业绩概览与短期挑战

- 2024年前三季度,公司实现收入69.5亿元,同比下滑6.4%;归母净利润6.7亿元,同比下滑36.9%。

- 其中,第三季度收入为16.2亿元,同比下滑25%;归母净利润为-2.8亿元,出现单季度亏损。

- 业绩承压主要由于国内院内招投标放缓。

- 未来展望与投资评级

- 预计第四季度随着国内招投标的陆续恢复以及公司海外市场的持续拓展,收入有望实现环比高增长。

- 维持“增持”投资评级。

成长性:高端突破&海外拓展持续,四季度收入有望环比高增

- 国内市场:高端产品力提升与国产替代机遇

- 2024年前三季度国内收入为55.5亿元,受国内装机放缓影响短期承压。

- 公司在高端和超高端产品领域的市场占有率稳步提升。

- 研发投入持续增长,前三季度研发投入占营业收入比例达18.9%,同比增长0.5个百分点。

- 截至2024年第三季度,公司累计向市场推出120多款产品。

- 第三季度多款创新产品获得NMPA注册许可,包括搭载首创“影像剂量双感知技术”的一体化CT环形直线加速器、全新超大孔径CT系统以及面向民营和基础医疗市场的新一代40层智能化质控CT系统等。

- 在持续创新和国产替代政策驱动下,公司国内收入有望长期持续发力。

- 海外市场:加速拓展与新增长曲线

- 2024年前三季度海外市场收入达14.04亿元,同比增长36.49%。

- 国际市场收入占比提升至20.19%,同比提升6.35个百分点。

- 产品国际认证进展显著,截至2024年第三季度,公司有42款产品获得CE认证,47款产品获得FDA许可。

- 业界首创全身临床超高场磁共振uMR Jupiter 5T在NMPA获批后,于2024年5月成功获批FDA 510(k),刷新了3.0T磁共振成像系统作为全身临床最高场强长达20年的世界纪录。

- 随着中高端产品在海外推广加速和市场认可度提升,有望打开公司收入天花板,拉动整体收入高增长。

盈利能力:新品研发&海外推广持续,净利率或将略降

- 毛利率改善与结构优化

- 2024年前三季度公司毛利率为49.4%,同比提升0.74个百分点。

- 毛利率提升主要得益于毛利率较高的维修服务收入占比提升(收入占比达13.9%,同比提升3.7个百分点)。

- 预计2024-2026年随着公司中高端业务持续拓展以及维修服务收入占比提升,有望拉动整体毛利率进一步提升。

- 净利率短期承压与长期投入

- 2024年前三季度公司净利率为9.5%,同比下降4.9个百分点。

- 净利率下降主要由于收入短期承压,而销售、研发等费用投入持续,导致期间费用率提升。

- 预计2024年随着公司研发推进与海外拓展持续,期间费用率或仍将有所提升,净利率可能略有下降。

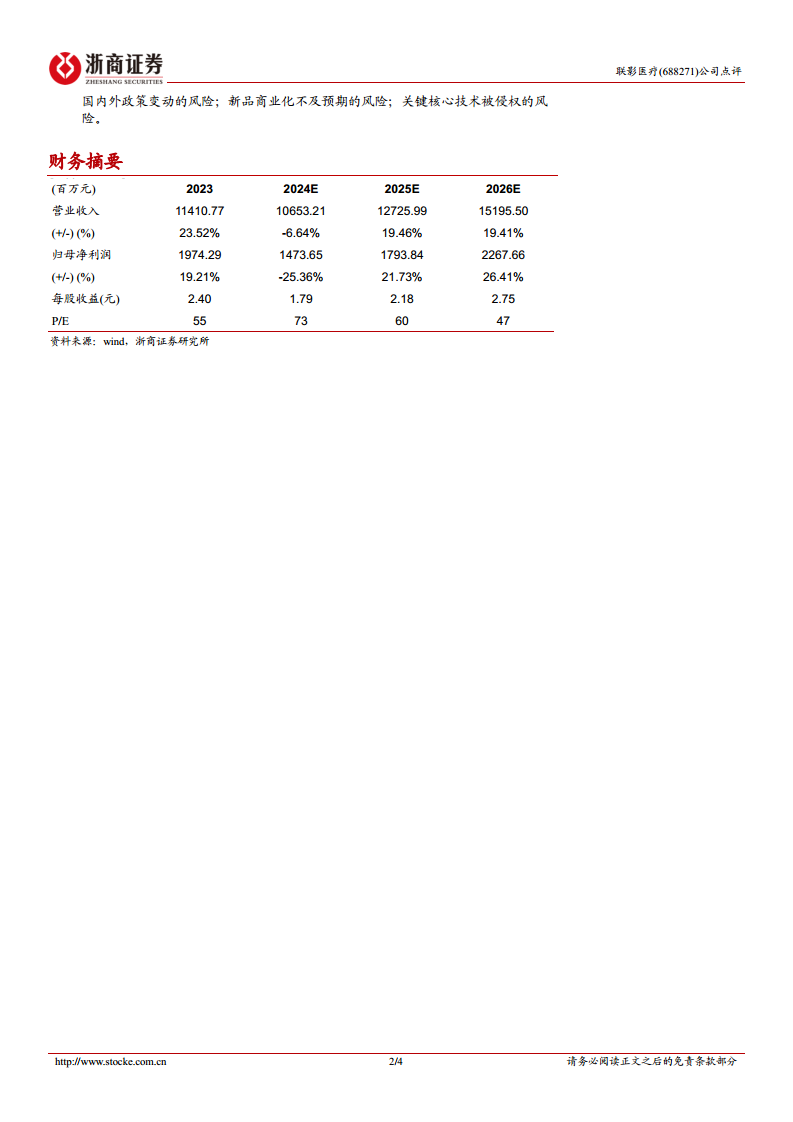

盈利预测与估值

- 盈利预测调整

- 综合考虑院内招采恢复趋势,下调公司2024年盈利预测。

- 预计2024-2026年营业总收入分别为106.53亿元、127.26亿元、151.96亿元,分别同比增长-6.64%、19.46%、19.41%。

- 预计2024-2026年归母净利润分别为14.74亿元、17.94亿元、22.68亿元,分别同比增长-25.36%、21.73%、26.41%。

- 对应每股收益(EPS)分别为1.79元、2.18元、2.75元。

- 估值与评级

风险提示

- 国内外政策变动的风险。

- 新品商业化不及预期的风险。

- 关键核心技术被侵权的风险。

总结

联影医疗在2024年前三季度受国内招投标放缓影响,业绩短期承压,第三季度出现单季度亏损。然而,公司通过持续的高端产品研发和创新,在国内中高端市场份额稳步提升,并积极加速海外市场拓展,国际收入实现高速增长,占比显著提升,为公司构建了新的增长曲线。尽管短期内研发和海外推广投入可能影响净利率,但毛利率因服务收入占比提升而有所改善。展望未来,随着国内招投标的恢复和海外市场的持续发力,公司收入有望实现环比高增长,长期成长性依然值得期待。分析师下调了2024年盈利预测,但维持“增持”评级,并提示了政策变动、新品商业化不及预期及技术侵权等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用