中心思想

业绩稳健增长与盈利能力提升

振德医疗在2024年第三季度展现出强劲的业绩增长势头,尤其在剔除汇兑影响和资产处置收益等非经常性因素后,其扣非净利润实现高速增长,表明公司核心业务盈利能力显著提升。这主要得益于常规业务的稳步发展、海外市场的良好复苏以及公司持续推进的降本增效策略,使得费用率得到优化,净利率大幅上升。

业务结构优化与未来发展潜力

公司通过优化业务结构,逐步摆脱对隔离防护用品的依赖,常规业务成为主要增长引擎。国内医院线业务表现突出,海外市场也实现强劲复苏。华创证券基于公司良好的发展态势,上调了未来几年的盈利预测,并维持“强推”评级,预示着公司在医疗器械领域的市场竞争力增强,具备良好的长期投资价值。

主要内容

2024年三季报核心财务表现

整体业绩概览

- 2024年前三季度(Q1-Q3):

- 营业收入达到31.25亿元,同比下降2.61%。

- 归属于母公司股东的净利润为3.07亿元,同比增长2.31%。

- 扣除非经常性损益后的净利润为2.25亿元,同比下降20.59%。

单季度表现亮点

- 2024年第三季度(Q3):

- 营业收入为10.83亿元,同比增长19.92%,显示出强劲的增长势头。

- 归属于母公司股东的净利润为1.46亿元,同比大幅增长131.73%。

- 扣除非经常性损益后的净利润为0.64亿元,同比增长5.19%。

- 剔除汇兑影响后,24Q3扣非净利润为0.84亿元,同比增长超过40%,凸显了公司核心业务的强劲增长。

收入结构分析与业务增长驱动

常规业务与海外市场表现

- 常规业务稳步增长:24Q3公司隔离防护用品(口罩、防护服、隔离衣、抗原检测试剂盒)收入为0.29亿元,同比下降10.56%。剔除隔离防护用品后,公司常规业务收入为10.54亿元,同比增长21.05%,表明公司业务结构持续优化,常规业务已成为主要增长动力。

- 海外业务恢复良好:24Q3公司海外业务收入为6.45亿元,同比增长24.36%,显示出海外市场需求的强劲复苏和公司国际市场拓展的成效。

国内市场细分业务增长

- 国内业务稳健增长:24Q3公司国内业务收入为4.32亿元,同比增长13.52%。

- 医院线业务:收入2.78亿元,同比增长20.99%,表现尤为突出,反映了公司在医疗机构渠道的深耕和市场份额的提升。

- 线上和线下零售线业务:收入1.37亿元,同比增长0.06%,保持稳定。

盈利能力与费用控制

利润增长主要因素

- 资产处置收益:24Q3归母净利润大幅增长131.73%,主要原因之一是绍兴鉴水科技城开发建设有限公司收购公司资产,产生资产处置收益约0.93亿元,增厚了公司归母净利润。

- 汇兑损失影响:24Q3因汇率波动导致公司外币资产产生汇兑损失,减少公司归母净利润及扣非净利润约0.22亿元。若剔除此影响,公司扣非净利润增长更为显著。

费用率优化与降本增效

- 费用率下降:24Q3公司销售费用率、管理费用率分别为7.53%和12.20%,同比分别下降0.43个百分点和0.75个百分点,环比分别下降0.79个百分点和0.50个百分点。这表明公司持续推进降本增效策略,费用控制效果显著。

- 研发投入增加:研发费用率为3.36%,同比上升0.24个百分点,环比上升0.30个百分点,显示公司在研发方面的投入有所增加,有利于长期竞争力提升。

- 利润率提升:24Q3公司毛利率为33.77%,同比上升0.45个百分点;净利率为13.87%,同比大幅上升6.57个百分点。除了资产处置收益等短期因素外,费用率水平的优化也推动了公司利润率水平的提升。

投资建议与风险提示

盈利预测调整与估值

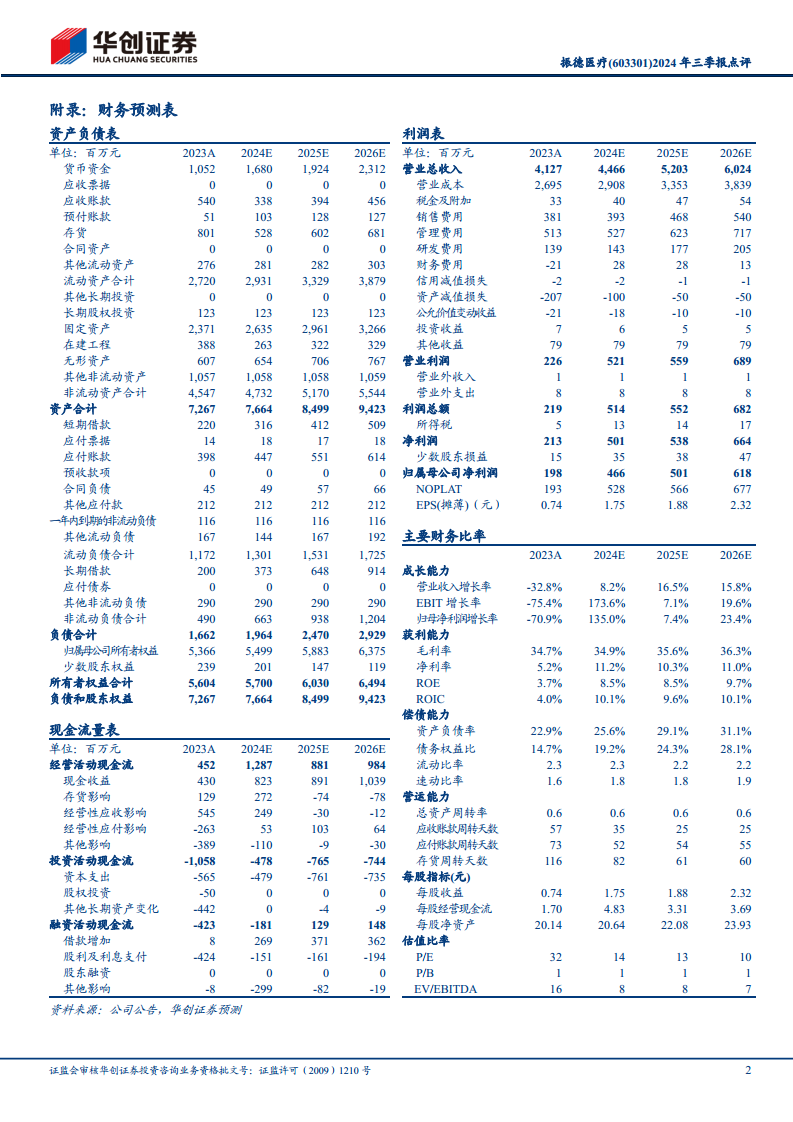

- 盈利预测上调:考虑到24Q3公司归母净利润高速增长,华创证券调整了公司2024-2026年归母净利润预测值,分别为4.7亿元、5.0亿元和6.2亿元(原预测值为4.1亿元、5.2亿元和6.4亿元)。

- 估值与评级:对应预测市盈率(PE)分别为14倍、13倍和10倍。根据DCF模型测算,给予公司整体估值90亿元,对应目标价约为34元,维持“强推”评级。

潜在风险因素

- 业务增长不达预期:公司常规业务或海外市场增长可能面临不确定性,导致业绩不及预期。

- 收购标的整合效果不达预期:若公司未来有收购行为,收购标的整合可能面临挑战,影响协同效应的发挥。

总结

振德医疗2024年第三季度业绩表现亮眼,营业收入和归母净利润均实现大幅增长,尤其在剔除汇兑影响和资产处置收益后,扣非净利润仍保持高速增长,体现了公司核心业务的强劲盈利能力。公司常规业务稳步发展,海外市场复苏良好,国内医院线业务增长突出,显示出业务结构的持续优化。同时,公司通过降本增效有效控制了费用,提升了整体利润率水平。华创证券基于此上调了公司未来盈利预测,并维持“强推”评级,目标价34元,认为公司具备良好的投资价值,但需关注业务增长和收购整合的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用