中心思想

医药板块触底反弹,结构性机会显现

本报告核心观点指出,医药生物板块在政策刺激预期和市场整体回暖的背景下,已展现出强劲的反弹势头,有望走出长期低谷。尽管年初至今表现滞后,但当前估值已低于历史平均水平,且政策“组合拳”持续推进,为行业提供了明确的长期结构性投资机会。

政策利好与业绩预期驱动投资策略

报告强调,投资者应积极把握当前反弹行情,将投资思路聚焦于布局明年经营趋势改善的方向,并利用业绩真空期积极把握主题和事件催化。具体而言,建议关注高景气赛道(如创新药、GLP-1)、困境反转领域(如CRO/CDMO、原料药)、业绩稳健的龙头企业(如中药、血制品),以及并购重组、政策改善等事件驱动的机会。

主要内容

市场表现与估值分析

本周市场概览与细分行业表现

截至2024年11月9日当周,医药生物板块整体表现强劲,上涨6.43%,跑赢同期沪深300指数(上涨5.50%),在31个一级子行业中位列第14位。本周医药子行业全线上涨,其中医疗服务以10.11%的涨幅领跑,中药、医疗器械、生物制品、化学制药和医药商业分别上涨7.44%、6.37%、5.70%、4.79%和4.68%。此次反弹主要得益于政策刺激预期、板块长期处于底部以及前期滞涨的特点。市场表现集中于事件催化(如并购重组、政策刺激)和具有复苏预期(如消费医疗、CRO/CDMO)的底部板块。

估值水平与历史对比

从估值角度看,基于2024年盈利预测,医药板块的市盈率(PE)为24.6倍,相较于全部A股(扣除金融板块)的20.5倍PE,溢价率为20%。若采用TTM估值法,医药板块当前估值为28.7倍PE,低于其历史平均水平35.3倍PE,相对全部A股(扣除金融板块)的溢价率为32.7%。尽管2024年初至今医药板块收益率为-6.1%,跑输沪深300指数(19.6%)达25.7%,但当前估值低于历史平均,显示出潜在的投资价值。

行业政策与投资方向

近期行业政策动态

近期医药行业政策密集发布,主要包括:

- 医保外配处方管理规范化: 河北省医保局办公室发布通知,要求自2025年1月1日起,“双通道”定点零售药店和门诊保障定点零售药店需通过国家统一医保信息平台电子处方中心流转药品处方,不再接受纸质处方,并需一并上传处方中所有药品的追溯码。

- 药品零售连锁管理细则: 江西药监局发布《江西省药品零售连锁质量监督管理办法(征求意见稿)》,明确连锁企业必须开办5家以上门店,且需在总部所在区市开办5家以上连锁门店方可跨地市开办。

- 中成药带量采购扩围: 上海市发布中成药带量采购增补中选药品公示(2024年第一批),新增血塞通软胶囊、银杏叶胶囊、双黄连口服液、银杏酮酯滴丸等品种。

- 药品联盟采购范围明确: 河南省发布《二十一省(区、市、兵团)药品联盟采购公告(二)》,明确注射剂品种招标范围包含带有氯化钠、葡萄糖的大输液剂型。同时,《十七省(区、兵团)药品联盟接续带量采购公告(四)》公布了曾中选企业中选结果及未曾中选企业报价解密时间。

- 药品挂网更新: 河北省发布部分化学药品、独家药品、新增生物制剂、原研药、参比制剂、创新药的挂网通知。

投资策略与重点推荐方向

随着政策“组合拳”的不断推进,资本市场活跃度有望持续提升。医药行业作为需求持续增长的重要民生行业,当前处于历史底部区间,长期结构性机会值得期待。建议关注以下四个投资方向:

- 高景气赛道: 关注创新不断收获、基本面持续强劲的个股,随着市场整体走强和风险偏好提升,估值空间有望打开。重点看好创新药、仿创结合、GLP-1赛道,推荐公司包括康方生物、艾力斯、贝达药业、君实生物、九典制药、苑东生物、诺泰生物、圣诺生物等。

- 困境反转领域: 寻找真正能够出现拐点并准确判断拐点节点的板块。预计原料药、低耗的改善趋势有望持续,CRO/CDMO、上游、ICL、设备招投标等领域可能逐步走出明显拐点。推荐公司包括仙琚制药、拱东医疗、诺唯赞、药明康德、康龙化成、迪安诊断、金域医学、迈瑞医疗、开立医疗、澳华内镜等。

- 业绩稳健公司: 把握明年业绩持续强劲的个股,如部分中药、血制品龙头公司。推荐公司包括东阿阿胶、华润三九、佐力药业、天坛生物等。

- 主题、事件驱动: 在11月开始的业绩真空期,短期风险偏好有望提升,关注并购重组、政策改善等带来的机会。

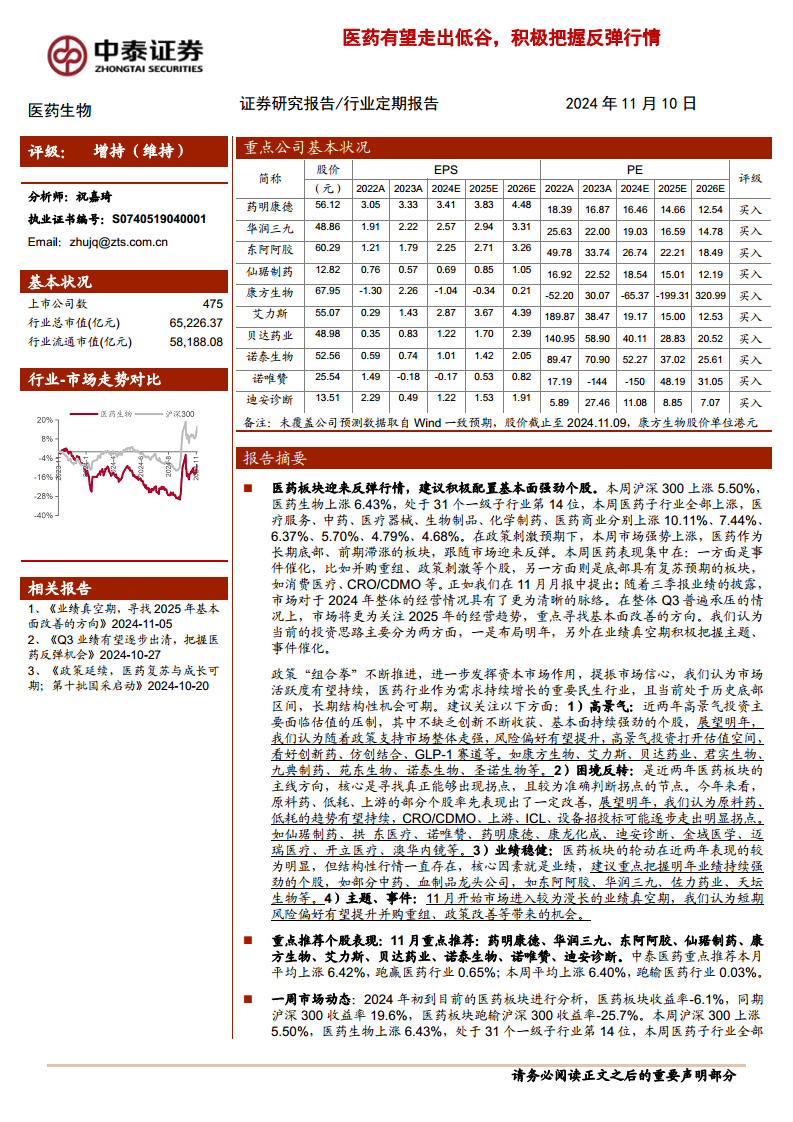

中泰医药重点推荐的个股(药明康德、华润三九、东阿阿胶、仙琚制药、康方生物、艾力斯、贝达药业、诺泰生物、诺唯赞、迪安诊断)本月平均上涨6.42%,跑赢医药行业0.65%;本周平均上涨6.40%,跑输医药行业0.03%。

行业动态与公司进展

科创板申报与个股表现

截至2024年11月9日,医药生物行业科创板申报企业共14家(不含终止),其中1家已通过上市委会议,2家注册生效,4家已问询,8家中止。本周个股表现方面,受事件催化的部分个股表现亮眼,而另一些个股则因行业政策或事件扰动出现较大调整。

重点公司动态概览

- 药品注册与一致性评价: 复星医药控股子公司左氧氟沙星注射液、阿糖胞苷注射液获国家药监局受理。新华制药喷他佐辛获批,头孢呋辛酯分散片通过仿制药质量和疗效一致性评价。健友股份达肝素钠注射液通过一致性评价。上海医药已酮可可碱注射液通过一致性评价。白云山头孢克肟分散片通过一致性评价。葫芦娃阿加曲班注射液获批,益母草颗粒等品种通过GMP符合性检查。海特生物己酮可可碱注射液获批。羚锐制药莫匹罗星软膏获批并视同通过一致性评价。

- 新适应症与创新药进展: 华东医药乌司奴单抗注射液获批用于治疗成年中重度斑块状银屑病。长春高新聚乙二醇重组人生长激素注射液新适应症获批。一品红四价流感重组蛋白疫苗获批开展临床试验。百利天恒BL-M17D1(ADC)获美国FDA许可开展I期临床试验。汇宇制药化学创新药HYP-6589片获批开展晚期实体瘤临床试验。

- 股权变动与回购: 东北制药以1.86755亿元收购北京鼎成肽源生物技术有限公司70%股权。百克生物股东魏学宁减持股份至5.00%。药康生物拟回购股份2,200万至4,000万元。步长制药已累计回购股份4485.36万股,占总股本4.06%。

- 其他: 白云山子公司奇星药业委托生产蛇胆川贝散等获《药品生产许可证》。

维生素价格跟踪

本周维生素E价格略有上涨,维生素A、维生素B2、泛酸钙价格略有下降,而维生素C、维生素D3、维生素B1价格基本保持稳定。

总结

2024年11月,医药生物板块在政策利好和市场整体回暖的背景下,展现出强劲的复苏态势,有望逐步走出长期低谷。尽管年初至今表现滞后,但当前估值已低于历史平均水平,且多项政策持续推进,为行业提供了明确的结构性投资机会。投资者应积极把握这一反弹行情,重点关注创新药、仿创结合、GLP-1等高景气赛道,以及原料药、CRO/CDMO、ICL等困境反转领域。同时,业绩稳健的中药和血制品龙头,以及由并购重组、政策改善等主题事件驱动的个股也值得关注。然而,仍需警惕政策扰动、药品质量问题以及研究报告信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用