中心思想

业绩拐点显现与全球化战略驱动

拱东医疗(605369.SH)在经历2023年因疫情高基数、客户去库存及费用增加导致的短期业绩承压后,正迎来显著的业绩拐点。公司2024年以来收入逐季度环比回暖,利润趋势向上,并预计2025年将延续恢复性增长。通过发布第一期员工持股计划,设定2025/2026年收入同比增速分别不低于20%/22%的目标,公司管理层明确彰显了对未来发展的坚定信心。作为一家利用自身产能及技术优势赋能设备耗材企业的“CDMO”模式先行者,拱东医疗凭借其在国产制造领域的强劲优势、严苛的审核流程所铸就的客户高粘性,以及“客户定制”与“通标通用”并行的策略,成功构建了以传统医疗耗材为基础、IVD定制耗材为主线、药包材及细胞培养等新兴业务为增长支点的多层次全球业务布局。

耗材CDMO模式的韧性与市场机遇

拱东医疗的增长逻辑根植于其独特的耗材“CDMO”商业模式,该模式不仅受益于全球生命科学研究、体外诊断及医疗终端需求的长期增长,更在成本控制和专业化服务需求提升的背景下,孕育出庞大的外包市场。尽管面临疫情期间的客户库存周期扰动和复杂多变的国际形势,公司通过精益制造、深耕模具技术与下游客户深度绑定,以及积极应对本土化趋势,展现了强大的市场适应性和增长韧性。特别是在海外市场,公司借助疫情窗口期切入更多国际大客户供应链,并通过收购美国子公司TPI,进一步强化了其全球化生产与服务能力,为实现高质量发展奠定了坚实基础。

主要内容

拱东医疗:业绩承压后的强劲复苏与信心彰显

拱东医疗成立于1985年,经过近四十年的发展,已形成涵盖血液收集、医疗检测、体液采集、医用护理、药品包装材料及其他产品共6大类、超8000种规格的全面产品体系,成为国内一次性医用耗材领域产品种类齐全、规模较大的企业。

2023年业绩承压与2024年回暖趋势

2023年,公司业绩表现整体承压。这主要受三方面因素影响:一是下游客户周期性“去库存”;二是上年同期境内销售大量疫情受益产品导致高基数;三是景贤路88号厂区投入使用导致折旧、管理费用增加,以及公司加大新市场、新产品、新客户拓展力度,使得管理费用(剔除收购原TPI公司资产及业务的中介费用)、销售费用等期间费用大幅增长。

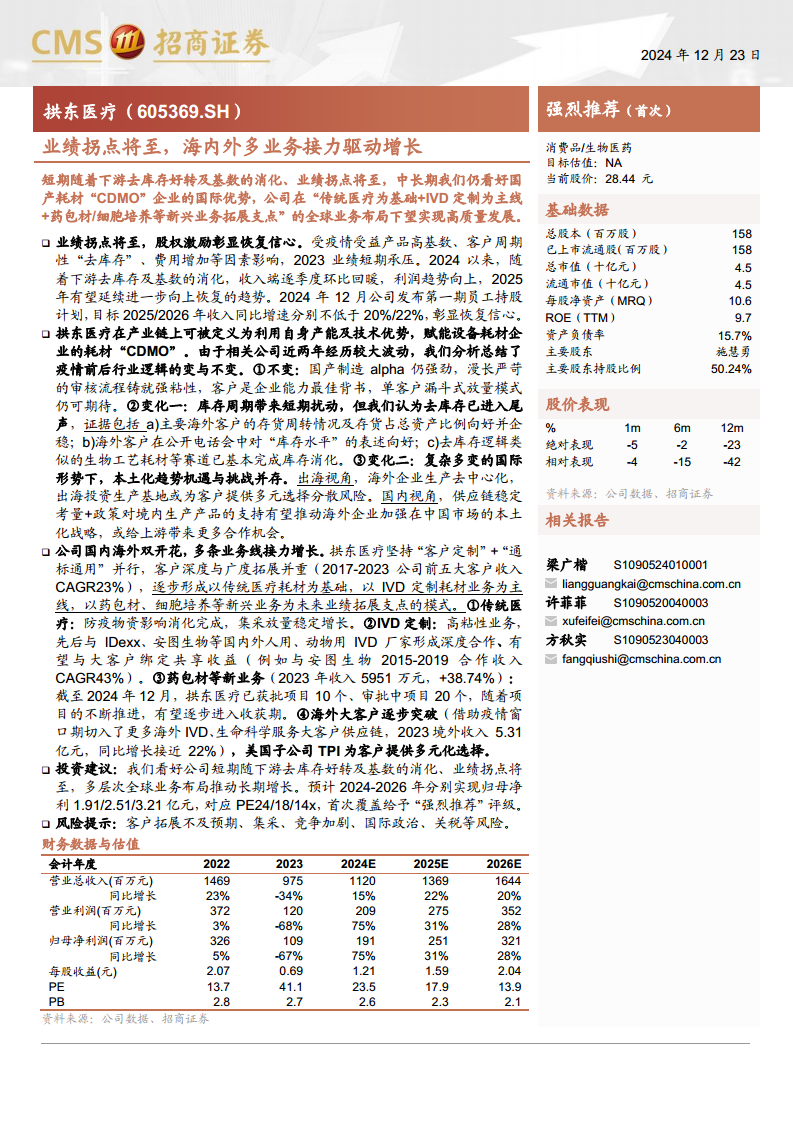

然而,进入2024年以来,随着下游去库存及高基数问题的逐步消化,公司收入端呈现逐季度环比回暖态势,利润趋势向上。财务数据显示,预计2024年营业总收入将达到11.20亿元,同比增长15%,归母净利润预计达到1.91亿元,同比增长75%。公司预计2025年有望延续进一步向上恢复的趋势,归母净利润预计将达到2.51亿元,同比增长31%。

股权激励计划彰显恢复信心

为进一步激发员工积极性并绑定核心人才,拱东医疗于2024年12月发布了第一期员工持股计划(草案)。该计划设定了明确的业绩目标:2025年和2026年收入同比增速分别不低于20%和22%。这一举措不仅体现了公司对未来业绩增长的强烈信心,也为公司的持续发展提供了内在动力。

耗材CDMO:行业逻辑的变与不变及本土化机遇

拱东医疗在产业链上被定义为利用自身产能及技术优势,赋能设备耗材企业的耗材“CDMO”(Contract Development and Manufacturing Organization)。该模式的特点是验证周期长、与下游客户绑定粘性强、与客户分享收益共同成长,且增长呈现漏斗式曲线。

耗材CDMO定义与市场驱动

耗材CDMO主要提供标准化或定制化耗材供应,高度依赖供应商的制造、质控和大规模供应能力。中国高端制造优势在此领域日益凸显,企业相对更为集中。该市场由长期增长的终端需求、成本控制和专业化服务驱动下的外包意愿提升共同孕育。

- 生命科学研究: 中游设备试剂耗材市场约550亿美元,外包服务市场约40-50亿美元,预计CAGR 5-10%。核心驱动力是实验室自动化渗透率提升和新产品迭代下的专业服务需求。

- 体外诊断(IVD): 中游设备试剂耗材市场约550亿美元,外包生产市场约40亿美元,预计CAGR 5-10%。核心驱动力是成本控制、国产IVD设备企业向封闭式系统转型以及海外IVD企业供应链本土化。

- 医疗: 中游设备耗材市场约1000亿美元以上,外包生产市场约130-150亿美元,预计CAGR 5-10%。核心驱动力是集采背景下的成本控制和新产品迭代下的专业服务需求。

综合来看,成本压力及专业化服务需求共同孕育出约225亿美元的外包市场。

不变的竞争优势与变化的行业环境

不变的竞争优势:

- 国产制造Alpha强劲: “低值≠低端”,国产制造在“质”与“价”方面仍具备强劲优势。根据McKinsey报告,医疗器械行业每年质量相关成本高达260-360亿美元,纯粹基于价格选择供应商可能导致质控成本提升。中国已成为美国最大的医疗器械供应国,占美国进口的近30%。

- 漫长严苛的审核流程铸就强粘性: 中游设备耗材企业在选择供应商时需经过长期复杂的认证流程,高质量客户更为谨慎。这使得一旦建立合作关系,供应商与客户之间将形成高度粘性。

- 客户是企业能力最佳背书: 长期稳定的合作关系是对供应商内控管理、产品研发生产及工艺制造等综合能力的最佳认可。

变化的行业环境:

- 库存周期带来短期扰动,目前已逐步恢复: 新冠疫情期间,出于供应链稳定、成本控制(海运费用快速提升)和终端需求变化(IVD领域需求波动)等原因,海外客户出现“囤货”现象,导致国产低耗公司海外收入受到较大影响。然而,目前去库存已进入尾声。证据包括:

- 国内耗材CDMO企业主要客户的存货周转天数情况及存货占总资产比例已逐步向好并企稳。

- 海外客户在公开电话会中对“库存水平”的表述趋于积极,例如Cardinal Health和Resmed均表示库存水平维持稳定或略有增加以平衡运费。

- 生物工艺耗材等同样面临新冠高基数和下游去库存问题的赛道,其去库存已基本结束。

- 复杂多变的国际形势下,本土化趋势机遇与挑战并存:

- 出海视角:生产去中心化,出海投资建厂或提供多元选择。 国际政治环境和关税担忧促使海外客户愈发谨慎,大型国际设备耗材制造公司通过多国生产设施分散风险。国产企业通过在全球其他地区建立生产基地,有利于分散风险,为客户提供多元化选择。

- 国内视角:海外企业本土化战略推进,或给上游带来更多合作机会。 海外IVD及生命科学服务企业持续加码中国市场战略布局,供应链稳定性和本土化趋势加速。西门子医疗、贝克曼库尔特、罗氏、安捷伦等国际巨头纷纷推进在华本土化战略,或通过合作、建厂等方式加强中国市场布局,为上游CDMO企业带来更多合作机会。此外,中国政府采购政策对本国产品的支持(20%价格扣除)也有望推动海外企业加强在华本土化生产,带动ODM/OEM需求。

多业务线协同发展与全球市场突破

拱东医疗坚持“客户定制”与“通标通用”并行,通过深耕模具精益制造,与下游客户建立深度绑定关系。公司自有模具公司已制造完成5000多套各类注塑成型模具,具备高质量标准(模具寿命大于8百万模次,精度控制在1丝1米以内)和注塑工艺优势(多腔叠层注塑模具技术,生产效率数倍于普通模具,单位产能模具费用降低30%),并配备10万级GMP规范的净化注塑车间。这些核心竞争力使得公司能够不断拓展新客户并深化合作,排除2021和2022年疫情相关影响后,公司前五大客户销售额及占比均呈现提升趋势。

四大业务接力增长模式

公司已逐步形成以传统医疗耗材为基础,以IVD定制耗材业务为主线,以药包材、细胞培养等新兴业务为未来业绩拓展支点的模式。

- 传统医疗:防疫物资影响消化完成,集采放量稳定增长。 传统医疗业务是公司发展基石,主要包括医用护理类、真空采血系统等。真空采血管收入逐步提升,但由于高毛利其他业务的快速增长,其在公司营收中占比逐步下降。疫情期间,公司及时推出医用隔离面罩与病毒采样管,推动医用护理类产品与体液收集类产品在2020年爆发式增长,目前相关产品销售在基数端的影响已消化完毕。随着诊疗人次逐步回升(2024年1-4月全国医疗卫生机构总诊疗人次25.0亿人次,同比增长15.9%),医疗端需求持续增长。公司真空采血管具备显著成本优势(2023年平均成本约0.21元/支,低于阳普医疗的0.30元/支),毛利率高于同业,有望借助集采实现市占率进一步提升。

- IVD定制:高粘性业务,大客户绑定共享收益。 国产IVD封闭体系催生了与试剂一对一匹配的定制耗材需求,对供应商要求更高、粘性更强。IVD耗材的开发定制需要耗材厂商和IVD企业共同合作,投入大量成本,一旦达成合作将形成深度绑定。拱东医疗于2016年开始拓展封闭IVD业务,依靠领先的模具、耗材产品研发设计能力,已与IDexx、安图生物等国内外人用、动物用IVD厂家形成深度合作。2019-2022年,公司封闭IVD业务收入复合增长率达到78.69%,2022年收入达4.04亿元。公司与安图生物的合作模式是典型案例,双方合作金额呈指数型放大,并于2024年3月共同投资成立合资子公司,致力于医用高分子耗材及相关产品的研发、生产与销售,有望为双方创造更多商业价值。

- 药包材等新业务:逐步进入收获期。 药品包装材料业务受益于2016年国家药监局发布的药品关联审评审批政策,药包材厂商与下游客户实现深度绑定。拱东医疗于2016年正式布局药包材业务,预灌封阴道给药器和高密度聚乙烯瓶已进入成熟期,同时在研项目品类较多。截至2024年12月,公司已有10个药包材品种显示为“A”状态(已批准在上市制剂使用),20个品种显示为“I”状态(尚未通过与制剂共同审评审批)。2022-2023年,药包材产线收入分别达到0.43亿元、0.60亿元,2024年上半年收入达到0.30亿元,同比增长38.74%。预计随着产品类型的丰富和向眼科类耗材、减肥用药耗材等品种的持续探索,药包材业务有望维持较快增速增长。

- 海外大客户逐步突破,美国子公司TPI为客户提供多元化选择。 疫情前,公司已与McKesson、IDEXX、Medline、Thermo Fisher、As One等国际知名客户建立了长期稳定的合作关系,产品销往100多个国家。近年来,公司在质量体系认证上不断突破,顺利完成“医疗器械单一审核程序”(MDSAP)认证,真空采血系列产品于2023年4月成功通过IVDR CE认证,为拓展更多国际市场创造了有利条件。借助疫情窗口期,公司切入了更多海外IVD、生命科学服务等领域大客户供应链,2023年实现境外收入5.31亿元,同比增长接近22%,首次超越国内收入。2023年,公司完成对美国Trademark Plastics Inc.(TPI)公司的收购。TPI公司在高分子一次性医用耗材、医用零部件等领域积累了大量技术、工艺、品控经验,是全球多家知名医疗器械制造商的供应商。整合TPI公司核心资产,对公司在技术工艺提升、质量管控、全球知名医疗器械制造商配套业务、开拓欧美市场以及拓展产品线等方面具有重大意义,并为欧美客户提供了多元化的生产选择,有利于分散风险。

投资建议与风险提示

投资建议

招商证券看好拱东医疗短期内随下游去库存好转及基数消化带来的业绩拐点,以及多层次全球业务布局推动的长期增长。

- 境内业务预测: 综合考虑传统医疗业务集采、IVD业务逐步恢复、药包材业务进入放量期等因素,预计2024-2026年境内业务收入分别实现4.63亿元、5.21亿元、5.89亿元,同比分别增长8.9%、12.6%、13.2%。

- 境外业务预测: 考虑到近两年与IVD及生命科学服务领域多家大型机构逐步建立客户关系,客户广度深度同时发力,预计海外业务将维持较快增长。预计2024-2026年境外业务收入分别实现6.37亿元、8.28亿元、10.35亿元,同比分别增长20%、30%、25%。

整体财务预测: 预计2024-2026年营业总收入分别实现11.20亿元、13.69亿元、16.44亿元,同比分别增长14.8%、22.3%、20.1%。归母净利润端预计2024-2026年分别实现1.91亿元、2.51亿元、3.21亿元,对应PE分别为24x、18x、14x。首次覆盖给予“强烈推荐”评级。

风险提示

- 客户拓展不及预期: 公司核心增长逻辑在于客户的横纵向拓展,若客户拓展不及预期可能会影响业绩增速。

- 集采风险: 集中带量采购政策的持续推行可能对传统医疗产品价格形成下行压力,压缩真空采血管等核心产品的毛利率,同时若丢标可能对公司收入带来较大影响。

- 行业竞争风险: 低耗供应商数量众多,存在较强行业竞争。

- 国际政治风险: 地缘政治环境变化可能对公司海外认证审批、供应链稳定性和订单履约情况产生不利影响,导致海外业务拓展不及预期。

- 关税风险: 国际贸易政策变化可能增加出口成本,海外市场关税壁垒的提升可能会对定价策略和订单履约周期产生影响,进而削弱公司产品的国际竞争力。

总结

拱东医疗在经历2023年因高基数、去库存及费用增加带来的短期业绩承压后,正迎来显著的业绩拐点。公司2024年以来收入逐季度回暖,利润趋势向上,并通过股权激励计划设定了未来两年收入高速增长的目标,充分展现了管理层对公司发展的坚定信心。

作为一家专注于耗材“CDMO”模式的企业,拱东医疗凭借其在模具精益制造、注塑工艺以及严格质量控制方面的核心竞争力,成功与国内外众多知名客户建立了深度绑定关系。公司在国产制造领域的强劲优势,以及漫长严苛的审核流程所铸就的客户高粘性,构成了其“不变”的竞争壁垒。同时,公司积极应对行业“变化”,成功消化了疫情期间的客户库存周期扰动,并抓住复杂国际形势下本土化趋势带来的机遇,通过海外投资建厂和加强国内合作,进一步巩固了市场地位。

拱东医疗已构建起以传统医疗耗材为基础、IVD定制耗材为主线、药包材及细胞培养等新兴业务为增长支点的多层次全球业务布局。传统医疗业务受益于诊疗人次回升和集采放量实现稳定增长;IVD定制业务凭借高粘性与大客户深度合作,实现共享收益;药包材等新业务则在关联审评政策下逐步进入收获期。尤其值得关注的是,公司在海外市场取得了显著突破,2023年境外收入首次超越国内,并通过收购美国子公司TPI,进一步强化了其全球化生产与服务能力。展望未来,拱东医疗有望凭借其独特的商业模式、持续的创新能力和全球化的战略布局,实现高质量的持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用