中心思想

核心战略与短期挑战

药康生物在2024年前三季度及第三季度面临短期利润承压,主要原因在于公司正处于扩张期,生产规模扩大导致成本增加,同时持续加大海外市场开发力度也推高了费用率。尽管短期盈利能力受到影响,但公司积极推进国际化和创新两大核心战略,通过加强高附加值小鼠品系研发和全球产能布局,为长期增长奠定基础。

长期增长潜力与投资建议

报告维持对药康生物的“推荐”评级,并基于DCF测算给出18元的目标价,反映了市场对公司未来增长潜力的认可。尽管对2024-2026年的归母净利润预测有所下调,但预计2025年和2026年将实现24.1%和25.4%的显著增长。公司在斑点鼠品系、罕见病模型以及野化鼠品系方面的持续创新,结合国内外产能的稳步提升,预示着其在小鼠模型行业的竞争优势将进一步巩固。

主要内容

2024年三季报业绩概览

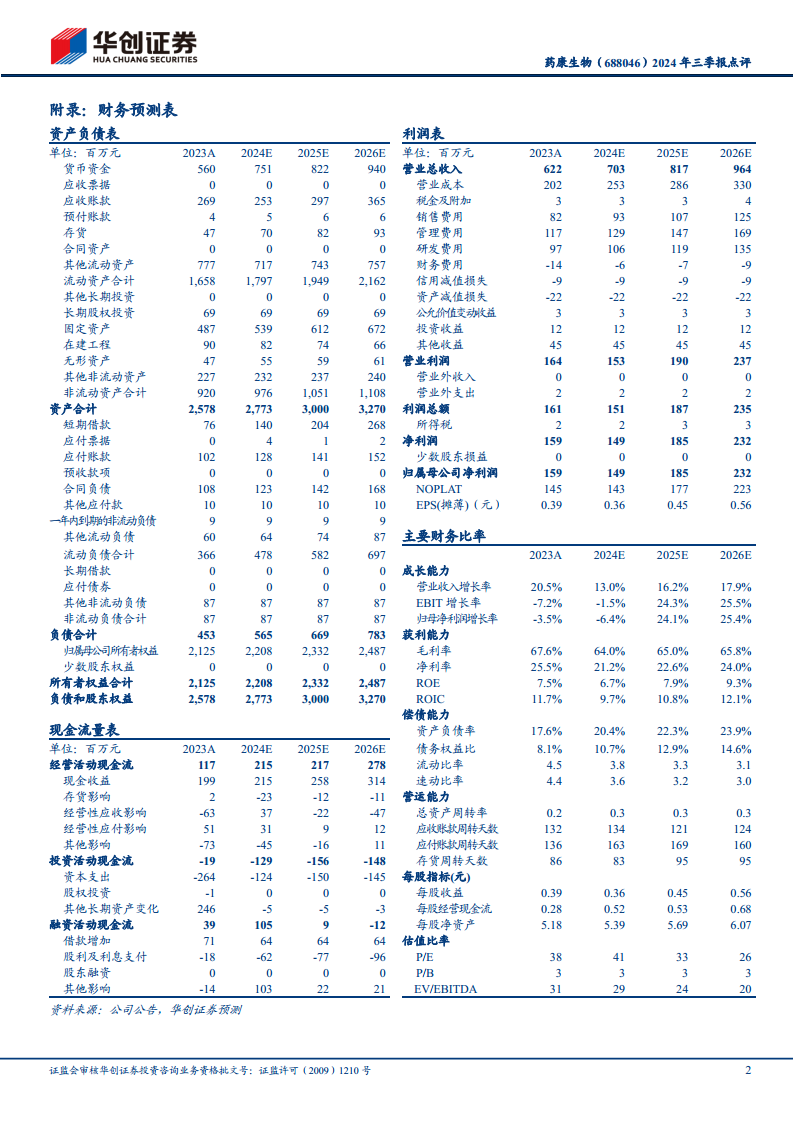

- 前三季度业绩表现: 2024年前三季度,药康生物实现收入5.10亿元,同比增长12.13%。然而,归母净利润为0.98亿元,同比下滑16.57%;扣非净利润为0.72亿元,同比下滑12.06%。

- 第三季度单季业绩: 2024年第三季度,公司收入为1.69亿元,同比增长6.70%,但环比下滑7.62%。归母净利润为0.22亿元,同比大幅下滑45.51%,环比下滑53.31%;扣非净利润为0.17亿元,同比下滑47.17%,环比下滑46.91%。

利润承压原因分析

- 扩张期成本增加: 公司目前处于扩张期,生产规模的扩大导致运营成本有所增加,对短期利润构成压力。

- 海外市场开发费用提升: 为持续加大海外市场开发力度,公司销售费用率显著提升。2024年单三季度,销售费用率为16.46%,同比增加4.85个百分点,环比增加4.12个百分点。管理费用率和研发费用率也呈现波动,其中研发费用率环比提升3.19个百分点,显示公司在研发投入上的持续。

高附加值品系研发进展

- 斑点鼠品系拓展与“斑点鼠2.0”项目: 2024年上半年,公司新增斑点鼠品系超过200个,品系涵盖肿瘤、代谢、免疫、发育、DNA及蛋白修饰等多个前沿研究方向。同时,公司启动了“斑点鼠2.0”项目,旨在加大已有品系的基础数据收集和应用场景拓展。

- 罕见病模型验证: 在罕见病领域,公司已完成超过40个遗传罕见病模型的表型验证,体现了其在高附加值品系研发方面的深厚实力。

- 野化鼠品系推出: 截至2024年上半年末,公司共推出了25个野化鼠品系,进一步丰富了产品线。

产能布局与利用率提升

- 国内产能扩张与利用率: 截至2024年上半年末,公司在国内运营七个大型生产设施,合计产能约28万笼。其中,2023年下半年陆续建成投产的约8万笼位产能利用率稳步提升,显示公司产能释放良好。

- 海外设施启用与服务能力提升: 公司首个海外设施已于2024年第一季度在美国圣地亚哥启用,由美国药康作为运营主体。此举显著提升了公司对海外客户的响应速度与服务能力,并能更好地满足海外客户的现场审计等要求,为国际化战略提供有力支撑。

投资建议与风险提示

- 盈利预测调整: 鉴于公司处于扩张初期,开拓海外市场和研发高附加值品系产品导致短期费用端有所提升,华创证券下调了对药康生物2024-2026年的归母净利润预测,分别为1.49亿元、1.85亿元和2.32亿元。

- 估值与评级: 根据DCF测算,公司合理估值为74亿元,对应股价18元。报告维持“推荐”评级。

- 主要风险因素: 报告提示了小鼠模型行业技术升级迭代、小鼠知识产权保护、公司生产运营以及行业发展不及预期等潜在风险。

总结

药康生物在2024年前三季度面临短期利润压力,主要源于公司在扩张期内生产成本的增加以及为开拓海外市场和研发高附加值品系产品而提升的费用率。尽管如此,公司在核心战略上持续发力,通过不断加强高附加值小鼠品系(如斑点鼠和罕见病模型)的研发,并积极推进国内外产能布局(包括国内设施利用率提升和美国海外设施的启用),为未来的市场竞争力和增长奠定了坚实基础。华创证券维持对药康生物的“推荐”评级,并基于其长期增长潜力,预测公司在2025年和2026年将实现显著的净利润增长,目标价为18元。投资者需关注行业技术升级、知识产权保护及公司运营等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用