中心思想

印度制药产业升级路径的借鉴与中国机遇

本报告深入分析了印度制药企业在制剂和原料药两大业务板块的产业升级路径,并将其发展经验映射至中国企业,以期提供参考与展望。报告核心观点认为,鉴于中、美、印药品市场支付结构和仿制药发展阶段的差异,印度制药产业的升级路径不可完全复制或简单类比。然而,其经验对中国医药制造企业具有重要的参考意义。当前,全球仿制药市场已进入“回归高端制造业”阶段,普通仿制药的超额利润期已过,高价值创造成为必然方向。中国医药制造企业应基于自身能力提升,积极参与到下一轮产业机会的浪潮中,实现进阶发展。

仿制药市场演变与高价值创造

报告指出,仿制药产业的发展通常经历“红利期”和“回归高端制造业”两个阶段。美国市场已进入后者,竞争激烈,支付端议价能力强大,成本优势套利空间持续压缩,企业需转向高壁垒、高价值产品。印度制药企业通过内生与外延增长,正从普通仿制药向品牌专科药升级。对于中国而言,国内集采政策以价换量为原料药制剂一体化企业带来了结构性机会,成本优势突出的企业有望实现新发展。同时,中国研发制造能力全面升级,专利悬崖为API企业打开了产业升级的窗口期,新兴市场也为中国企业提供了巨大的发展潜力。

主要内容

制剂一体化药企研究启示

美国仿制药市场:红利期终结与高价值转型

印度制剂一体化药企的业务按地理区域划分,美国和印度是其最重要的市场,约占总收入的60-75%。API业务通常占5-15%。报告指出,美国药品市场是全球规模最大、监管最规范的单一市场,2023年美国医疗保健支出达4.9万亿美元,占GDP的17.6%。药品支出为4350亿美元,其中小分子药品2150亿美元,大分子生物药2200亿美元。

然而,美国仿制药的红利空间持续压缩。2018-2023年,美国通用名仿制药处方量占比稳定在86-88%,但支付金额占比从2018年的11.5%降至2023年的7.5%。市场竞争激烈,FDA审评持续加速,支付端(如前三大采购集团控制约90%的采购量)具有强大的价格谈判能力。2022年,印度公司在美国仿制药处方中占47%的份额,生物类似药处方中占15%的份额。在十大治疗领域中,除糖尿病和呼吸系统外,仿制药渗透率已达97%以上。

面对激烈的竞争,印度制药公司自2015-2020年起,开始聚焦复杂产品,避免过度竞争,研发投入转向开发竞争有限、生产高壁垒及新械组合的产品。例如,Cipla管理层表示将减少申请数量,专注于更复杂的产品。Sun Pharma通过内生与外延增长,成功实现从仿制药向品牌专科药的升级。健友股份在无菌仿制注射剂领域进入美国市场第一梯队,并投资超过3亿美元用于资本投入和研发,布局8个生物类似药产品线。华海药业在解除美国市场禁令后,沙坦类制剂的美国市场份额重新获得竞争力。报告认为,美国市场超额收益将来自高价值产品的创造,要求企业具备全方位的研发、制造、销售能力。

国内市场:原料药制剂一体化企业的基石

印度国内制剂市场是印度Pharma高利润、稳定贡献现金流的核心业务支柱之一,约占其总收入的30%,毛利率达70-75%,EBITDA利润率约为30-40%。印度药品市场(IPM)是一个品牌仿制药主导的市场,品牌仿制药占96%的份额,创新药仅占3%。市场集中度高,前30大公司销售额约占IPM市场的75%。

印度药品市场具有高自付比例的特点,超过2/3的自付医疗费用与药品相关,且医疗保险覆盖率较低。2023财年,印度国内药品市场规模约243亿美元,预计2023-2027财年将以12%的复合年增长率增长至375亿美元,主要驱动因素包括医疗保健支出占GDP比例提升、人均用药费用增加和医疗保险覆盖率提升。价格上涨是印度药品市场增长的重要因素之一,尽管国家药品定价局会制定价格限制清单,但该清单仅占市场规模的20%以内,其他药品可自由定价。

报告指出,中国通过实施一致性评价规范了仿制药质量,并通过带量采购(VBP)具备了强大的议价能力,较快完成了仿制药价格压减。对于原料药制剂一体化企业,国内仿制药市场存在结构性替代机会。2023年,中国化学仿制药在整体药品市场规模中占比51%,在化药市场中占比73%。截至2024年12月,国内已获批15459个化学制药品种,但通过或视同通过一致性评价的仅有1303个,显示中国仿制药研发仍有较大进步空间。集采政策以价换量,使得1-8批集采品种销售额在2023年相比2019年下降44.9%,为医疗机构节省医保基金超2000亿元,但中选品种的市场份额快速提升,为成本优势突出的原料药制剂一体化企业提供了切入B2C药品市场的良机。

新兴市场:中国企业的增长潜力

仿制药产业发展通常经历“红利期”和“回归高端制造业”两个阶段。新兴市场目前正处于用药需求快速增长的阶段,预计2024-2028年复合年增长率(CAGR)为10-13%,是全球不同地区中唯一实现两位数增长的市场。2023年新兴市场医药规模为4170亿美元,预计2028年将达到6200亿美元。

中国企业已具备参与新兴药品市场竞争的能力。印度药企通过并购或自建子公司实现本土化运营来开拓新兴市场。中国体量较大的龙头公司如健友股份和华海药业,正通过自有渠道开拓制剂全球化。同时,更多公司探索多元化出海路径,如奥翔药业与欧洲仿制药巨头STADA合作,司太立通过爱尔兰IMAX平台出海,博瑞医药布局芬净类制剂,以及科兴制药与多家国内企业达成出海合作。这些合作模式结合了双方的制造和渠道优势,有望在新兴市场实现互补发展。

API-focused型公司研究启示

中国研发制造能力升级与规范市场切入

对比中印原料药公司,报告认为专利悬崖为中国原料药企业打开了产业升级的窗口。近年来,中国原料药企业在研发和制造能力方面显著提升。从FDA DMF备案数量来看,中国企业提交的DMF数量占比持续提升,2023年占所有申请量的32%,凸显中国在全球API生产中日益重要的作用。截至2023年,中国有效API DMF总量占比为32%,印度为48%。

在欧盟CEP认证方面,中国企业的数量也快速增长,从2020年的92个品种增至2024年10月的328个品种,增长率达257%。此外,中国在FDA注册的工厂数量也逐步提升,API工厂从2019财年的100家增至2025财年的128家,制剂工厂从29家增至45家,中国在FDA注册工厂数量上保持世界第三的位置。

在生产成本方面,美国、欧洲、印度和中国的药品生产成本对比显示,以美国为100,印度FDA注册工厂的单位成本为45-50,中国为35-40。报告推测,随着中国企业切入规范市场,印度企业进一步整合成本,两国之间的整体成本差距可能不明显,但部分企业在特定品种上可能具备明显成本竞争力。规范市场原料药的竞争是信誉、质量、可持续性供应等综合能力的竞争,中国已有华海药业、普洛药业、仙琚制药、天宇股份、奥锐特、同和药业等公司在体系化综合能力升级方面走在前列。

专利悬崖:产业升级的关键窗口

报告指出,印度纯API公司在2010年前后的密集专利悬崖机会中并未显著受益,主要原因是制剂一体化公司重心在制剂,API仅做配套,而小公司品种布局不足。然而,新一轮专利悬崖的到来,为中印两国企业提供了同一起跑线上的机遇。预计2019-2028年,十大发达国家品牌药专利悬崖将影响总计2730亿美元的市场(小分子810亿美元,生物药1920亿美元)。

这一轮专利悬崖将带来API供应商的重新洗牌,中国企业在能力和制造方面已全面升级,具备参与供应链重构的硬件条件。专利悬崖的意义不仅在于抢首仿、抓窗口期快速放量的短期业绩提升,更在于中国企业借此实现中间体-非规市场API-规范市场API的产业升级,极大丰富高市占率的大品种矩阵,从而提升公司盈利能力和业绩稳定性,并为向更高价值业务转型发展提供坚实支撑。报告建议关注抗血栓、降糖、心血管、中枢神经等慢病大品种API供应链重构过程中具备全球竞争力的公司。

投资建议

战略布局与重点关注领域

从中国、美国、印度仿制药发展阶段对比来看,中国原料药和仿制药均处于产业重构的窗口期。中国产业升级不会完全复制印度路径,部分方向印度具有先发优势,而部分方向中印处于同一起跑线,新的产业重构机会下中国企业有望实现跨越式发展。

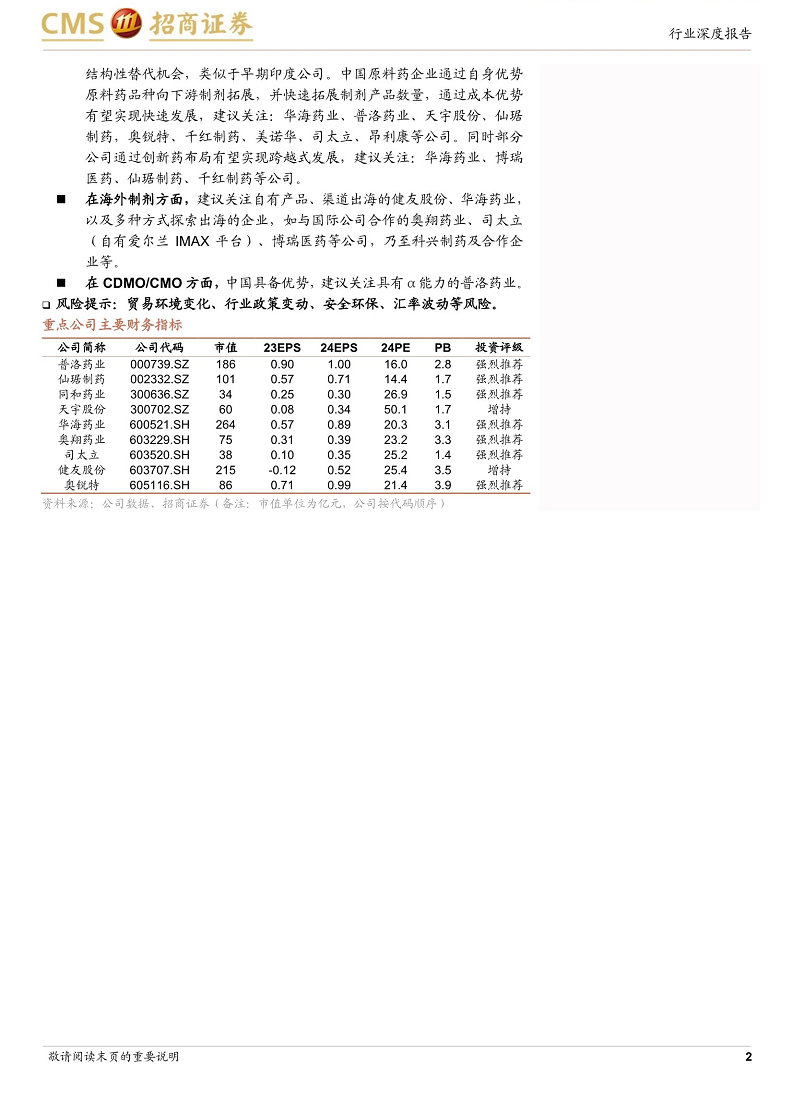

在原料药业务方面,印度在规范市场具有先发优势,但在专利悬崖机遇下,中印基本处于同一起跑线。短期建议关注抢首仿品种布局带来业绩增量的公司;长期关注通过研发、制造全方位能力提升有望形成全球高市占率大品种产品矩阵的公司。建议关注:华海药业、普洛药业、仙琚制药、国邦医药、奥锐特、天宇股份、同和药业等公司。

在国内制剂方面,中国仿制药发展阶段介于美国和印度之间。在集采全面推进、医保控费的政策背景下,原料药制剂一体化企业存在结构性替代机会。建议关注:华海药业、普洛药业、天宇股份、仙琚制药、奥锐特、千红制药、美诺华、司太立、昂利康等公司。同时,部分公司通过创新药布局有望实现跨越式发展,建议关注逐步进入收获期的华海药业、博瑞医药、仙琚制药、千红制药等公司。

在海外制剂方面,建议关注自有产品、渠道出海的健友股份、华海药业,以及多种方式探索出海的企业,如与国际公司合作的奥翔药业、司太立(自有爱尔兰IMAX平台)、博瑞医药等公司,乃至科兴制药及合作企业等。

在CDMO/CMO方面,中国具备优势,建议关注具有α能力的普洛药业。

风险提示

行业发展面临的挑战

报告提示了以下风险:

- 贸易环境变化风险: 国际形势复杂多变,贸易冲突加剧,贸易壁垒高筑,可能对相关公司的出口业务造成不利影响。

- 行业政策变动风险: 医药行业是严格监管的产业,相关政策法规的出台或调整可能对市场供求、经营模式、产品选择、商业化策略和产品价格产生深远影响。若企业不能及时适应政策变化,竞争力可能受损。

- 安全环保风险: 安全环保法规日益严格,原料药行业涉及危化品生产使用和“三废”处置,企业需强化安全主体责任,加快绿色转型。

- 汇率波动风险: 中国制药公司海外业务美元结算较多,美元汇率大幅波动可能对上市公司经营和业绩产生较大影响。

- 印度制药产业发展经验不能简单类比: 印度制药产业升级路径符合其国情特色,与历史外部环境、国内经济发展息息相关。中国制药公司的出海和国内仿制药业务需充分考虑外部环境、经济发展阶段和支付结构等因素。

总结

本报告通过对印度制药产业升级路径的深入分析,为中国医药制造企业提供了宝贵的市场洞察和战略启示。报告强调,尽管印度经验不可完全复制,但其在仿制药市场成熟化、高价值产品转型以及新兴市场拓展方面的经验,对中国企业具有重要借鉴意义。

当前,全球仿制药市场正从“红利期”迈向“回归高端制造业”,美国市场已趋于饱和,竞争焦点转向高壁垒、复杂产品。印度制药企业已成功实现向品牌专科药的升级。中国市场则在集采政策推动下,为原料药制剂一体化企业创造了结构性替代机会,同时,中国在研发制造能力上的全面升级和专利悬崖的到来,为API企业提供了实现产业升级的战略窗口。此外,快速增长的新兴市场也为中国企业提供了广阔的发展空间。

报告建议中国企业应抓住产业重构的窗口期,在原料药领域关注抢首仿和形成全球高市占率产品矩阵的公司;在国内制剂市场,关注制剂一体化和创新药进展顺利的企业;在海外制剂市场,鼓励自有产品和渠道出海,并探索多元化合作模式;在CDMO/CMO领域,发挥中国优势。同时,企业需警惕贸易环境、政策变动、安全环保、汇率波动等风险,并充分认识到印度经验的特殊性,结合自身国情制定发展战略,以实现跨越式发展。

微信扫一扫-立即使用

微信扫一扫-立即使用