中心思想

梅花生物战略性跨境收购,拓宽产品管线

梅花生物拟以约105亿日元(约5亿元人民币)收购协和发酵旗下食品氨基酸、医药氨基酸及母乳低聚糖(HMO)业务及资产。此次收购旨在显著丰富公司产品管线,新增多种氨基酸新品类和新菌种,并获得相关专利。同时,公司将延伸高附加值医药氨基酸产业链,获得GMP认证和全球多市场氨基酸原料药注册证,并引入合成生物学精密发酵平台生产HMO产品。

合成生物与全球化布局驱动价值重估

此次收购不仅为梅花生物带来了先进的技术和产品,更实现了产业出海战略的落地,获得多个国内外生产经营实体。结合当前赖氨酸和苏氨酸市场景气度整体上行,以及公司现有新项目(如通辽味精、白城赖氨酸)的逐步兑现,叠加积极的分红和回购政策,公司价值有望得到重估。华泰研究维持“买入”评级,并基于公司加码合成生物及全球化布局,将2025年目标价上调至16.66元人民币。

主要内容

拟约5亿元收购协和发酵旗下氨基酸及HMO等业务和资产

梅花生物于2024年11月22日发布公告,计划以105亿日元(约合5亿元人民币)收购协和发酵旗下的特定业务及资产。此次收购的核心内容包括:

- 实体股权与资产: 协和发酵上海、泰国工厂及其他海外生产经营实体的全部股权及下属资产,涵盖相关医药产品认证。

- 菌种与知识产权: 十余种医药氨基酸(如精氨酸、组氨酸、谷氨酰胺等)的菌种及相关知识产权。

- HMO产品线: 若干HMO(如2’-岩藻糖基乳糖、3’-唾液酸乳糖、6’-唾液酸乳糖)的菌种、生产线、相关知识产权、注册批文及上市许可。

- 财务条件: 标的资产需在交割前完成借款清偿,确保交割时净资产回正并接近总资产水平(24H1标的总资产/净资产约435/-4.8亿日元)。

- 购买价格: 基本购买价格为105亿日元,可根据交割前标的现金和资产情况进行调整。

获得新技术、新产品,加码合成生物并拓展全球产业布局

此次收购将为梅花生物带来多重战略优势,加速其在合成生物领域的布局并拓展全球市场:

- 产品与技术创新: 新增多种氨基酸新品类和新菌种,并获得协和发酵70余年技术积累形成的菌种改造和下游提取工艺相关专利。

- 产业链延伸与资质提升: 延伸高附加值医药氨基酸发酵和精制能力,获得GMP(良好生产认证)和全球多市场氨基酸原料药注册证,提升产品竞争力。

- 合成生物学平台: 引入合成生物学精密发酵平台,具备生产三种HMO产品的能力,并获得相关知识产权,强化公司在生物制造领域的实力。

- 全球化运营: 获得多个国内外生产经营实体,实现产业出海战略落地,拓展国际市场份额。

赖/苏氨酸景气整体上行,全球化布局、积极分红和回购等助力价值重估

当前氨基酸市场呈现积极态势,为梅花生物的业绩增长提供支撑:

- 市场价格上行: 据博亚和讯数据,截至11月22日,赖氨酸(98.5%)/赖氨酸(70%)/苏氨酸价格较6月末分别上涨9%/-4%/+18%,氨基酸价格整体上行。

- 新项目贡献: 通辽50万吨/年味精、白城60万吨/年赖氨酸、缬氨酸/普鲁兰多糖等新项目正逐步兑现产能,预计将贡献新的业绩增量。

- 公司治理与股东回报: 叠加此次收购带来的丰富产品管线及全球化布局,以及公司积极的分红和回购政策,有望进一步支撑公司价值重估。

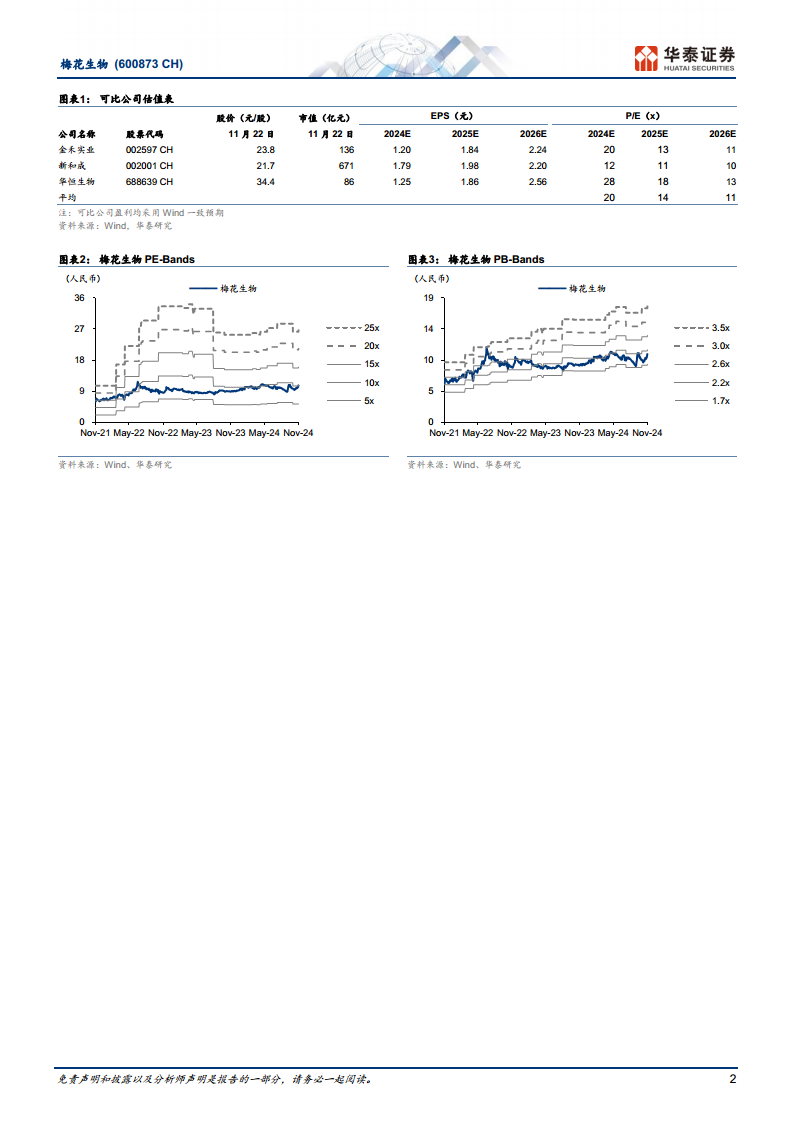

盈利预测与估值

华泰研究维持对梅花生物2024-2026年归母净利润分别为30亿元、34亿元和36亿元的预测。

- 估值调整: 考虑到公司在合成生物领域的加码和全球化布局,华泰研究给予公司2025年14倍PE估值(可比公司2025年Wind一致预期平均为14xPE)。

- 目标价上调: 基于新的估值,目标价由前值11.4元上调至16.66元人民币。

- 投资评级: 维持“买入”评级。

- 风险提示: 新项目进展不及预期、下游需求不及预期、并购整合失败风险。

总结

梅花生物此次拟以约5亿元人民币跨境收购协和发酵旗下氨基酸及HMO业务,是其实现产品管线多元化、技术升级和全球化布局的关键一步。通过此次收购,公司将获得新的高附加值氨基酸产品、先进的合成生物学技术平台以及全球市场运营资质,显著增强其核心竞争力。结合当前氨基酸市场景气上行以及公司积极的股东回报政策,华泰研究维持“买入”评级,并上调目标价至16.66元人民币,认为公司价值有望得到重估。

微信扫一扫-立即使用

微信扫一扫-立即使用