中心思想

股权激励修订彰显公司信心与增长潜力

江中药业通过修订股权激励计划,显著上调了2025-2027年的经营目标,包括资本回报率、归母净利润年复合增长率和研发投入强度,这充分体现了公司对未来业绩增长的坚定信心和实现高质量发展的决心。

业务结构优化驱动长期增长与股东回报提升

公司在巩固OTC业务基本盘的同时,积极发展大健康和处方药两大高增长业务板块,构建了多元化的增长路径。此外,华润入主后,公司在管理效率和资源整合方面取得显著成效,并通过持续高水平分红,有效提升了股东回报。

主要内容

股权激励计划修订与经营目标上调

- 激励计划调整: 2025年1月2日,江中药业发布《第二期限制性股票激励计划(草案修订稿)》,计划向不超过170名激励对象授予不超过687.7万股限制性股票,占公司股本总额的1.09%。此次修订对激励人数、授予股票数及经营目标进行了调整。

- 经营目标显著提升: 修订后的考核目标显示,公司对未来三年的业绩预期更为积极。

- 2025-2027年资本回报率(ROE)目标设定为不低于15.42%,高于修订前2024-2026年的13.6%。

- 以2023年为基数,2025-2027年归母净利润年复合增长率目标上调至不低于12%,高于修订前以2022年为基数2024-2026年的9%。

- 2025-2027年研发投入强度目标分别为不低于3.91%、3.92%、3.93%,也略高于修订前2024-2026年的3.90%、3.91%、3.92%。

- 分析: 这些上调的经营目标不仅彰显了公司管理层对未来发展的信心,也预示着股权激励计划将有效调动核心团队的积极性,促进公司经营效率和盈利能力的进一步提升。

业务结构优化与未来增长驱动

- OTC业务稳固增长: 中药OTC市场容量超过2000亿元,近十年保持个位数增长。江中药业坚持“十四五”战略规划,通过“大单品、强品类”策略,有望实现高于行业平均水平的增长。

- 大健康事业部高速成长: 公司通过实施“1+3+N”业务战略,逐步优化品种结构,集中资源打造“参灵草”等核心产品,并提升“初元、益生菌、肝纯”等品牌的市场规模,实现有边界的高质量发展。

- 处方药事业部企稳回升: 处方药事业部在2023年进行了组织重塑,形成了四条业务线与三个平台。预计在经历2023-2024年集采政策影响后,其收入有望企稳回升,中长期将通过产品群建设、渠道能力强化和外延并购等方式实现高质量发展。

- 分析: 公司通过巩固传统优势业务,并积极培育新兴增长点,构建了稳健且富有弹性的业务组合,以应对市场挑战并抓住发展机遇。

华润入主后的提质增效与股东回报

- 组织架构优化: 华润集团自2019年入主以来,持续推动公司提质增效。2024年3月,营销部门由原有的4个业务部调整为OTC、大健康、处方药三大事业部,提升了管理效率和专业化水平。

- 资源整合与主业聚焦: 2023年11月,公司收购了江中医投所持有的江中昌润与江中本草股权,进一步整合了内部资源。2023年12月,成功解决了与华润三九的同业竞争问题,使公司能够更专注于核心主业发展。

- 卓越的股东回报: 自2021年起,公司持续每年两次派息,2024年共派发7.6亿元现金红利,并将中期分红由三季度提前至半年度,稳定了投资者预期,充分体现了对股东利益的高度重视。

- 分析: 华润入主带来的战略协同和管理优化,不仅提升了江中药业的运营效率和市场竞争力,也通过持续且高水平的分红政策,显著增强了对投资者的吸引力。

盈利预测调整与投资评级

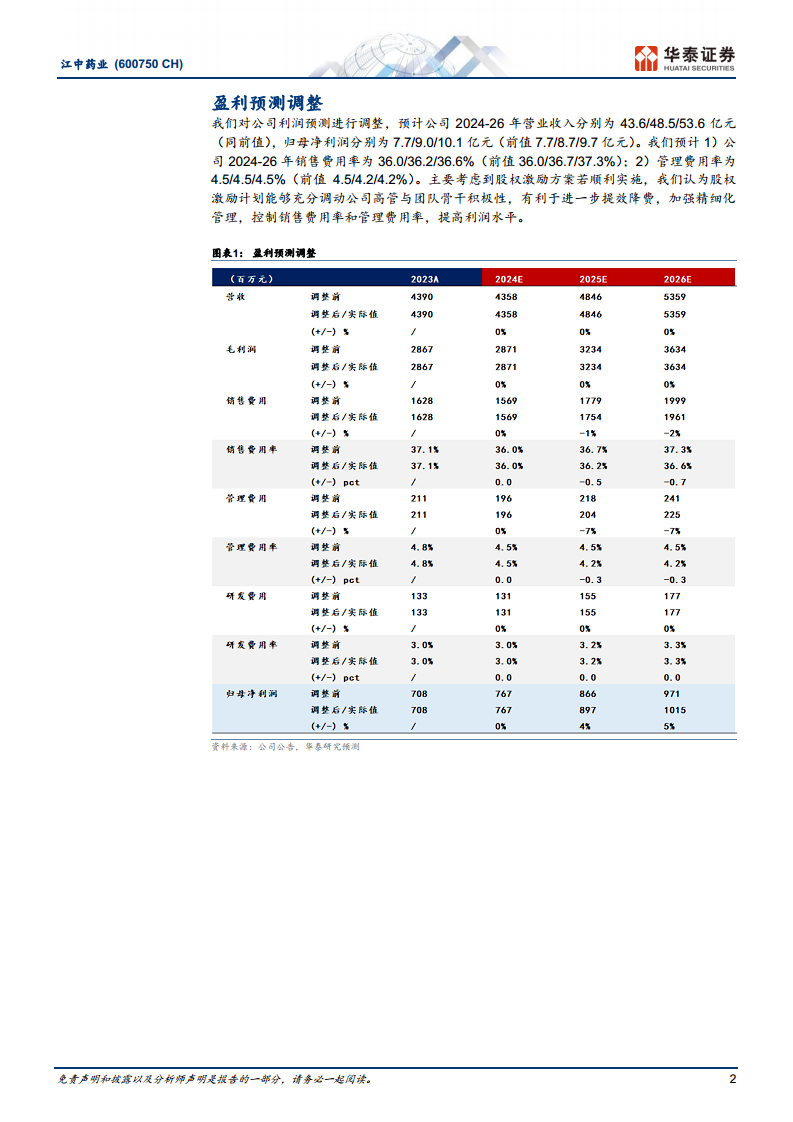

- 盈利预测上调: 考虑到股权激励计划对公司积极性的调动,华泰研究上调了江中药业2025-2026年的归母净利润预测,分别为9.0亿元(较前值上调4%)和10.1亿元(较前值上调5%),2024年归母净利润预测维持7.7亿元。

- 费用率优化预期: 预计股权激励方案的顺利实施将调动公司高管与团队骨干的积极性,有利于进一步提效降费。预计2024-2026年销售费用率将控制在36.0%/36.2%/36.6%(前值36.0%/36.7%/37.3%),管理费用率控制在4.5%/4.5%/4.5%(前值4.5%/4.2%/4.2%),反映了精细化管理带来的成本控制。

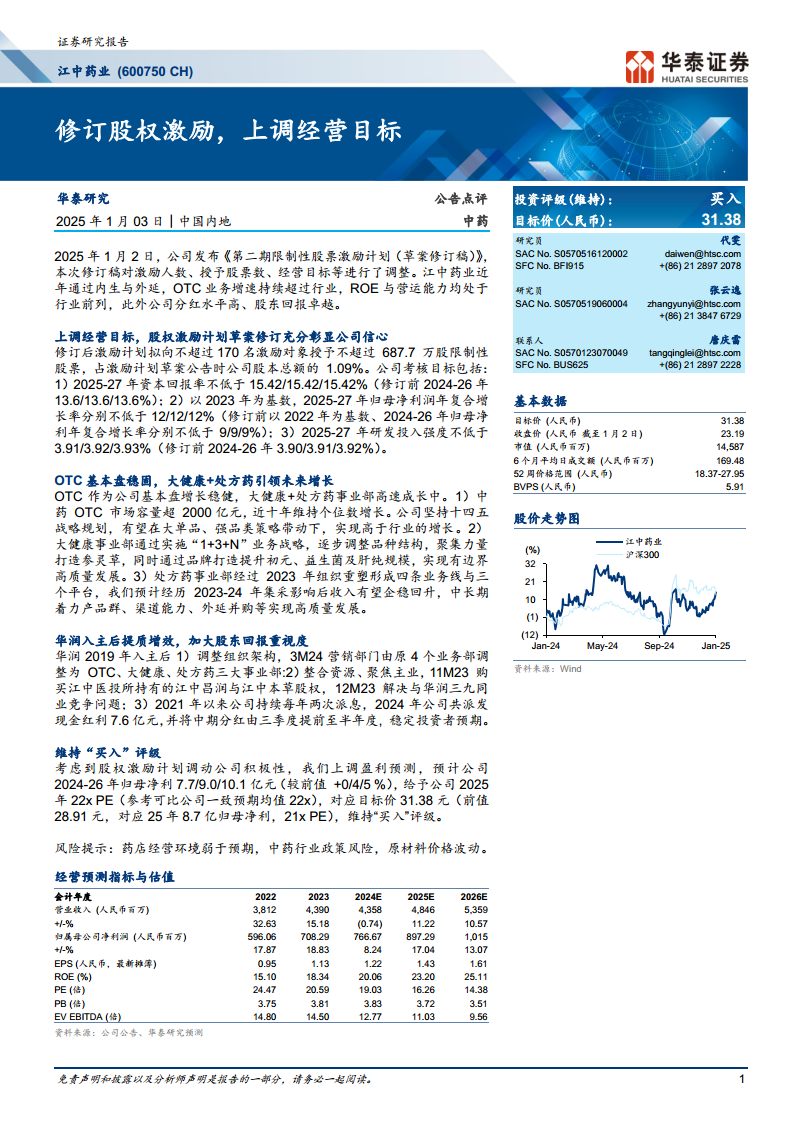

- 维持“买入”评级: 基于上调后的盈利预测,并给予公司2025年22倍PE(参考可比公司一致预期均值),对应目标价31.38元(前值28.91元),华泰研究维持“买入”评级。

- 风险提示: 报告提示了潜在风险,包括药店经营环境弱于预期、中药行业政策风险(如中成药集采常态化、同名同方、中药注射剂再评价等)以及原材料价格波动风险。

- 分析: 盈利预测的上调和“买入”评级的维持,反映了市场对江中药业未来增长潜力和管理效率提升的积极预期,但投资者仍需关注行业政策和市场环境变化带来的潜在风险。

总结

江中药业通过修订股权激励计划,上调了未来三年的核心经营目标,包括资本回报率、归母净利润复合增长率和研发投入强度,充分展现了公司对未来发展的坚定信心。在业务层面,公司在巩固OTC基本盘的同时,积极培育大健康和处方药两大增长引擎,通过战略调整和资源整合,有望实现高速发展。华润入主后,公司在组织架构优化、资源整合和股东回报方面均有显著提升,特别是持续高分红政策,有效稳定了投资者预期。基于上述积极因素,华泰研究上调了公司2025-2026年的盈利预测,并维持“买入”评级,目标价31.38元。然而,投资者仍需关注药店经营环境、中药行业政策及原材料价格波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用