中心思想

2024年医药行业深度调整与政策回暖

2024年,医药生物行业经历了深度调整与彻底出清,全年受医疗反腐和药品价格治理等政策影响,行业整体承压,尤其在第三季度报表端表现明显。然而,在年末宏观政策显著回暖,医保局态度发生积极转变,通过推进医保基金预付、赋能商业保险、鼓励创新药进入医保等措施,为行业带来了积极信号。

2025年投资策略聚焦产业趋势与困境反转

展望2025年,医药板块的投资机会被积极看好,核心策略在于把握产业发展趋势和困境反转的机会。具体包括:政策全链条支持下的创新药发展、集采背景下原料药制剂一体化企业的产业升级、内需驱动的中药优质个股、GLP-1产业的持续扩容。同时,关注行业竞争出清后制药产业链(CRO/CDMO、原料药)、医疗设备招投标复苏以及消费医疗、消费属性疫苗等领域的困境反转机会。1月份,建议叠加关注年报高增长或有望在2024年出清并在2025年迎来反转的标的。

主要内容

1月行业投资观点

2025年重点把握产业趋势+困境反转,1月叠加关注年报高增或出清

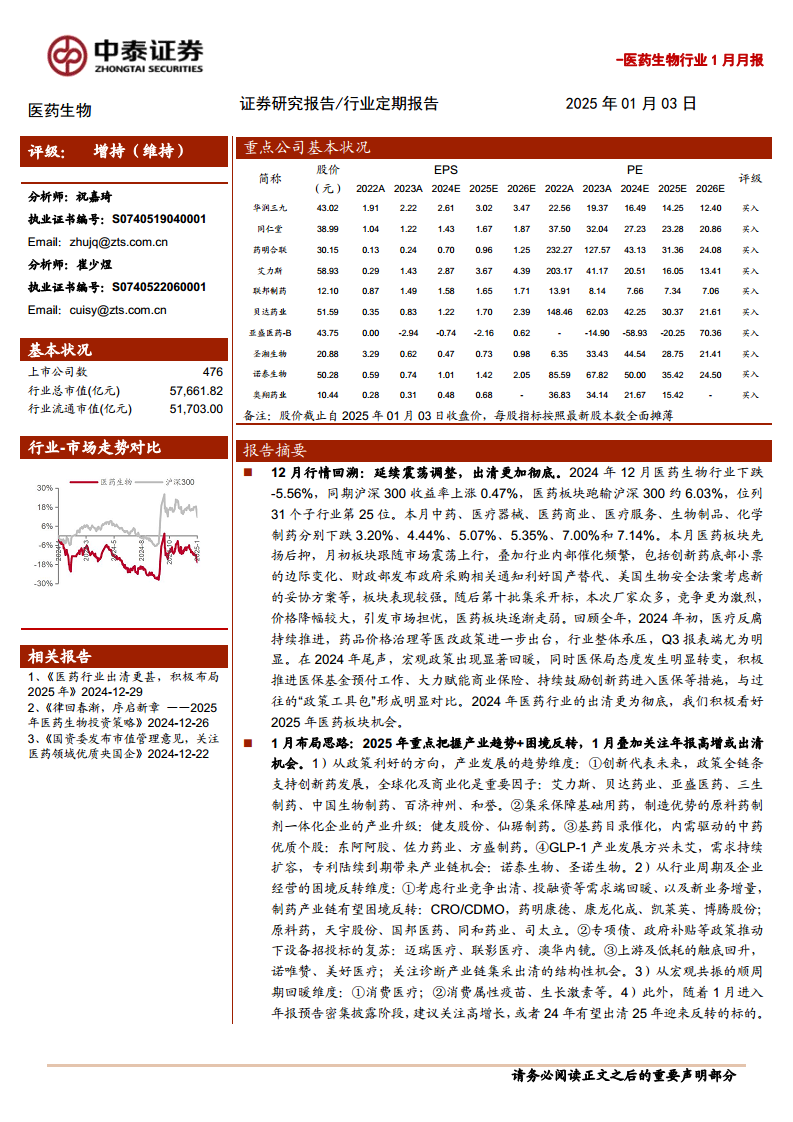

- 12月行情回溯: 2024年12月,医药生物行业下跌-5.56%,同期沪深300收益率上涨0.47%,医药板块跑输沪深300约6.03%,在31个子行业中位列第25位。各子行业中,中药、医疗器械、医药商业、医疗服务、生物制品、化学制药分别下跌3.20%、4.44%、5.07%、5.35%、7.00%和7.14%。月初,受创新药边际变化、政府采购利好国产替代、美国生物安全法案妥协等催化,板块表现较强。随后,第十批集采开标,因竞争激烈和价格降幅大,引发市场担忧,板块逐渐走弱。回顾全年,2024年初医疗反腐和药品价格治理导致行业承压,但年末宏观政策显著回暖,医保局积极推进医保基金预付、赋能商业保险、鼓励创新药等措施,预示着2024年医药行业出清更为彻底,2025年医药板块机会值得期待。

- 1月布局思路: 22025年投资重点在于把握产业趋势和困境反转,1月可关注年报高增或出清机会。

- 政策利好方向与产业发展趋势:

- 创新药: 政策全链条支持,全球化及商业化是重要因子。推荐艾力斯、贝达药业、亚盛医药、三生制药、中国生物制药、百济神州、和誉。

- 集采保障基础用药: 关注制造优势的原料药制剂一体化企业产业升级。推荐健友股份、仙琚制药。

- 基药目录催化: 内需驱动的中药优质个股。推荐东阿阿胶、佐力药业、方盛制药。

- GLP-1产业: 发展方兴未艾,需求持续扩容,专利陆续到期带来产业链机会。推荐诺泰生物、圣诺生物。

- 行业周期及企业经营的困境反转维度:

- 制药产业链: 考虑行业竞争出清、投融资需求回暖及新业务增量,CRO/CDMO(药明康德、康龙化成、凯莱英、博腾股份)和原料药(天宇股份、国邦医药、同和药业、司太立)有望困境反转。

- 设备招投标复苏: 受专项债、政府补贴等政策推动。推荐迈瑞医疗、联影医疗、澳华内镜。

- 上游及低耗触底回升: 诺唯赞、美好医疗;关注诊断产业链集采出清的结构性机会。

- 宏观共振的顺周期回暖维度: 关注消费医疗、消费属性疫苗、生长激素等。

- 年报预告: 1月进入年报预告密集披露阶段,建议关注高增长或2024年有望出清、2025年迎来反转的标的。

中泰医药重点推荐组合

1月重点推荐标的

1月重点推荐公司包括:华润三九、同仁堂、药明合联、艾力斯、联邦制药、贝达药业、亚盛医药、圣湘生物、诺泰生物、奥翔药业。

12月推荐组合表现

中泰医药重点推荐组合在12月平均涨幅为-2.84%,跑赢医药行业2.72%。其中,药明康德(+9.77%)、东阿阿胶(+8.27%)和亚盛医药-B(+5.33%)表现亮眼。

行业热点聚焦

政府采购领域本国产品标准政策

12月5日,财政部发布《关于政府采购领域本国产品标准及实施政策有关事项的通知(征求意见稿)》。该政策有望进一步明确“国产品牌”界定,明晰外资品牌在国内供应链占比,增强国产医疗品牌在采购竞标中的议价竞争力,加速医疗设备的国产化进程。迈瑞医疗、联影医疗等医疗设备龙头及细分赛道龙头有望显著受益。

第十批国家药品集采开标

12月12日,第十批国家组织药品集中带量采购产生拟中选结果,将于2025年4月执行。本次集采成功采购62种药品,覆盖高血压、糖尿病、肿瘤等多个领域。共有439家企业778个产品报价,234家企业的385个产品拟中选,平均每个药品有6个以上企业中标。外企几乎全部丢标,B证企业低价中标产品占比超30%。预计未来B证企业将快速出清,集采竞争回归理性,原料药制剂一体化企业优势将更突出。国家医保局已累计谈判纳入530种新药,医保基金为协议期内谈判药品支付累计超3500亿元,持续看好医保腾笼换鸟支持创新药发展。

全国医疗保障工作会议召开

12月14日,全国医疗保障工作会议在北京召开,总结2024年医保工作并部署2025年任务。会议强调在坚持基本医保“保基本”前提下,将更多新药好药纳入医保目录,支持创新。同时,探索创新药多元支付机制,支持引导普惠型商业健康保险将创新药品纳入报销范围。商业保险有望成为2025年医药产业支付端的重要增量资金和逻辑,支付端的改善有望带来医药板块整体大级别行情,院内药品、诊断、器械都将迎来修复及反转机会。

央企市值管理意见发布

12月17日,国务院国资委发布《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》,将市值管理纳入中央企业负责人经营业绩考核。此举将推动央企市值管理进入新阶段。医药生物行业中,央国企主要集中在中药、流通及血制品等资金和资源壁垒较高的领域。以华润三九、东阿阿胶、国药一致、国药股份等为代表的优质央国企,未来有望通过回购、增持、股权激励等方式加强市值管理和提高股东回报。

12月板块回顾与分析

板块收益分析

- 全年表现: 2024年初至今,医药板块收益率-14.3%,同期沪深300绝对收益率14.7%,医药板块跑输沪深300约29.0%。

- 12月表现: 2024年12月,医药生物行业下跌-5.56%,同期沪深300收益率上涨0.47%,医药板块跑输沪深300约6.03%,位列31个子行业第25位。各子行业中,中药、医疗器械、医药商业、医疗服务、生物制品、化学制药分别下跌3.20%、4.44%、5.07%、5.35%、7.00%和7.14%。

板块估值分析

- 2024年盈利预测估值: 目前医药板块估值22.3倍PE,全部A股(扣除金融板块)市盈率约为19.1倍,医药板块相对全部A股(扣除金融板块)的溢价率为17.2%。

- TTM估值: 目前医药板块估值25.9倍PE,低于历史平均水平(35.3倍PE),相对全部A股(扣除金融板块)的溢价率为28.0%。

个股表现

本月涨幅前15位公司包括康为世纪、科兴制药、开开实业、益方生物、爱朋医疗等。本月跌幅前15位公司包括普利制药、博迅生物、海昇药业、数字人、鹿得医疗等。

附录

中药材价格追踪

成都中药材价格指数在11月基本保持稳定,12月下降1.01%,但2024年初至今仍上涨1.08%。自2021年四季度以来,近八成中药材价格出现上涨,包括黄连、金银花、黄芩等常见品种,以及藏红花、鹿茸、燕窝、西洋参、虫草等贵细药材,涨幅在10%到50%不等。国内知名药企的中成药价格也普遍上涨10%到20%。

行业风险因素分析

行业主要风险

- 政策扰动风险: 行业处于改革期,优先审评、动态医保谈判目录、一致性评价、带量采购等政策的执行落地可能存在进度不及预期的问题。

- 药品质量风险: 药品的安全质量问题是选择和跟踪上市公司过程中需持续警惕的内容。

- 信息滞后风险: 研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

本报告对医药生物行业2024年12月的市场表现进行了回顾,并对2025年1月的投资策略进行了展望。2024年医药行业在医疗反腐和集采政策下经历了深度调整,但年末政策面出现积极回暖,医保局态度转变,为行业发展注入新动力。展望2025年,投资机会将聚焦于政策利好下的创新药、原料药制剂一体化、中药、GLP-1等产业趋势,以及CRO/CDMO、医疗设备、消费医疗等领域的困境反转。1月建议关注年报高增或有望在2025年迎来反转的标的。同时,报告分析了政府采购国产化、第十批集采、医保工作会议和央企市值管理等行业热点,并提示了政策扰动、药品质量和信息滞后等风险。医药板块估值目前低于历史平均水平,显示出一定的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用