中心思想

创新药驱动业绩增长

华东医药近期多款重磅创新药获批上市,包括全球首款FRα-ADC索米妥昔单抗和治疗冷吡啉综合征的Arcalyst,以及CD19 CAR-T上市申请获受理,标志着公司创新药管线进入收获期。这些创新药凭借其优异的临床疗效和良好的市场竞争格局,预计将成为公司未来业绩增长的核心驱动力,尤其是在卵巢癌和罕见病治疗领域展现出巨大的市场潜力。

估值重塑与投资展望

随着创新药密集获批和GLP-1系列产品有望对外授权(license out),公司短期内的集采风险有望出清,估值有望大幅提升。报告维持“买入”评级,并上调目标价至51.09元,反映了市场对公司创新转型成果的积极认可。通过SOTP分部估值法,创新药和医美业务的增长潜力被充分考量,预示着公司在多业务板块协同发展下,具备长期投资价值。

主要内容

公告亮点与投资评级

华东医药于2024年11月27日发布公告,宣布多项重磅创新药进展:

- 索米妥昔单抗:全球首款FRα-ADC,获批用于治疗2-4线铂耐药卵巢癌。

- Arcalyst:获批用于治疗冷吡啉综合征。

- CD19 CAR-T:代理艺妙神州的CD19 CAR-T上市申请获国家药监局受理。

研究员认为,这些进展预示着公司短期集采风险有望出清(如百令胶囊集采续约预期不降价,第十批集采无品种纳入),同时GLP-1系列产品(包括全球第四款GLP-1小分子、全球FIC的GLP-1/GCGR/FGF21以及双靶点产品)有望实现对外授权(license out),这将大幅提振公司估值。考虑到2024-2025年集采影响较小、创新药密集获批以及利拉鲁肽的放量,华泰研究维持公司“买入”评级,并将目标价上调至人民币51.09元。

索米妥昔单抗:FRα-ADC市场潜力巨大

索米妥昔单抗是华东医药于2020年以4000万美元首付款及最高2.65亿美元里程碑付款、外加销售提成从ImmunoGen引进的全球首款FRα-ADC。报告预计该产品在中国市场的峰值销售额将超过15亿元人民币,主要基于以下三点:

- 竞争格局良好:中国每年新发卵巢癌患者约5.7万人,其中FRα高表达率高达76%-89%。目前,卵巢癌治疗仍以手术和化疗为主,FRα-ADC领域竞争格局较好,中国市场仅有3款FRα-ADC处于1/2期临床阶段,索米妥昔单抗作为首款上市产品具有先发优势。

- 优异的临床疗效:该产品在3期临床试验中展现出显著疗效。中位总生存期(OS)达到16.46个月,显著优于化疗组的12.75个月;中位无进展生存期(PFS)为5.62个月,高于安慰剂组的3.98个月。同时,3级治疗相关不良事件(TEAE)发生率为42.0%,低于化疗组的54.0%,显示出更好的安全性。

- 美国市场快速放量:索米妥昔单抗已于2022年11月和2024年3月分别获得美国FDA的有条件和完全批准。其在美国市场的销售表现强劲,2023年销售额达到3.26亿美元,2024年前三季度销售额已达3.31亿美元,同比增长显著,验证了其市场潜力。

Arcalyst:冷吡啉综合征与复发性心包炎市场前景

Arcalyst是华东医药于2022年2月以2200万美元首付款、不超过6.4亿美元里程碑付款及两位数净销售提成从美国Kiniksa引进的产品。该产品已于2008年、2020年和2021年分别获得FDA批准用于治疗冷吡啉综合征(CAPS)、IL-1受体拮抗剂缺乏症(DIRA)和复发性心包炎。其销售额持续增长,从2021年的0.41亿美元增至2023年的2.33亿美元,2024年前三季度销售额更是达到2.95亿美元,同比增长82%。

在中国市场,Arcalyst已获批治疗冷吡啉综合征,同时复发性心包炎适应症的国内上市申请也已于2024年5月提交,预计即将获批。报告看好该产品在国内的放量潜力,原因如下:

- 广阔的患者人群:急性心包炎在中国发病率约为0.7‰-1‰,其中初发患者复发率约30%,对应约30-40万患者,市场空间巨大。

- 未满足的临床需求:目前心包炎治疗主要依赖激素,但激素治疗副作用大,市场亟需更安全有效的新疗法。

- 显著的治疗效果:Arcalyst在临床试验中表现出优异疗效,随访16周显示,试验组复发率仅为7%,远低于安慰剂组的74%。

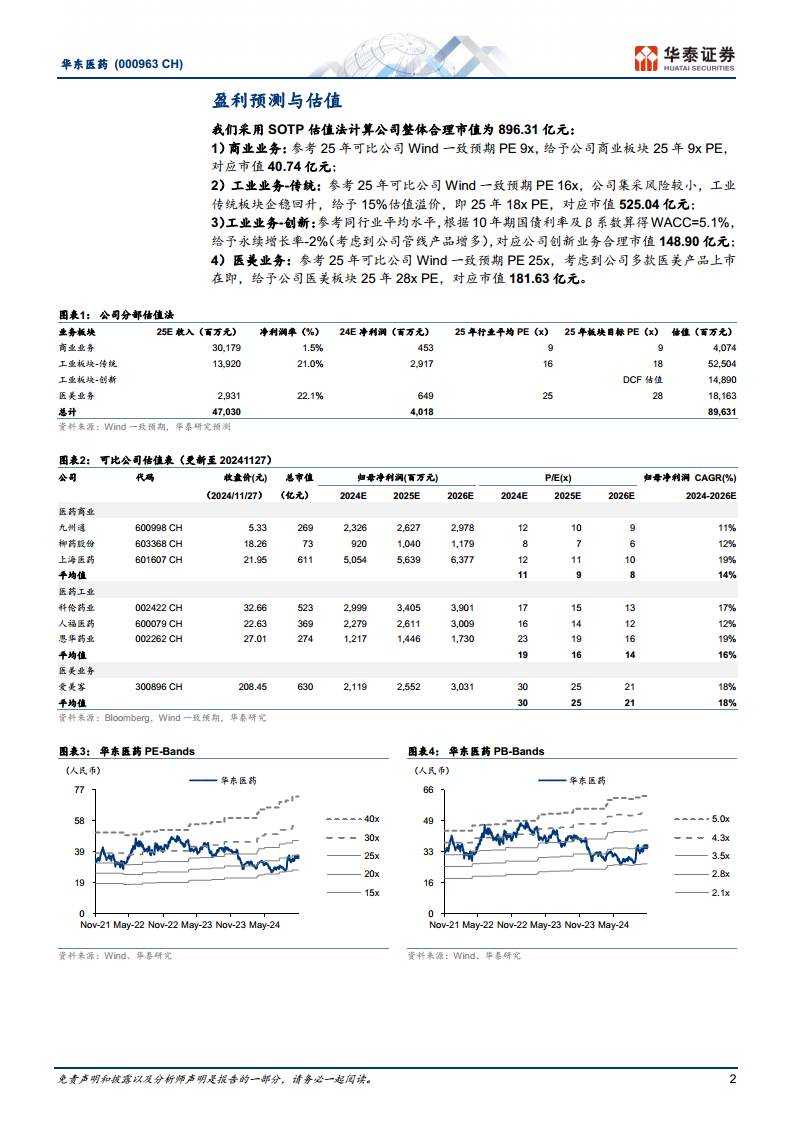

盈利预测与估值分析

华泰研究维持对华东医药2024-2026年归母净利润的预测,分别为33.45亿元、40.18亿元和44.39亿元,同比增长率分别为17.8%、20.1%和10.5%。基于SOTP(Sum-of-the-Parts)分部估值法,公司整体合理市值被评估为896.31亿元,对应目标价为51.09元(前值为50.03元,主要得益于创新药估值的提升)。

报告提示风险包括产品销售不及预期、产品降价以及研发进度不达预期。

分部估值法详解

SOTP估值法将华东医药的业务划分为商业业务、工业业务(传统与创新)和医美业务,并分别进行估值:

- 商业业务:参考2025年可比公司Wind一致预期PE 9倍,给予公司商业板块2025年9倍PE,对应市值40.74亿元。

- 工业业务-传统:参考2025年可比公司Wind一致预期PE 16倍,考虑到公司集采风险较小且工业传统板块企稳回升,给予15%的估值溢价,即2025年18倍PE,对应市值525.04亿元。

- 工业业务-创新:采用DCF(现金流折现)估值法,根据10年期国债利率及β系数计算得出WACC(加权平均资本成本)为5.1%,并考虑到公司管线产品增多,给予永续增长率-2%,对应合理市值148.90亿元。

- 医美业务:参考2025年可比公司Wind一致预期PE 25倍,考虑到公司多款医美产品即将上市,给予2025年28倍PE的估值溢价,对应市值181.63亿元。

通过以上分部估值,公司总计合理市值达到896.31亿元。

财务指标预测

报告详细列出了华东医药的经营预测指标与估值,包括:

- 营业收入:预计从2022年的377.15亿元增长至2026年的502.41亿元,年复合增长率稳定。

- 归属母公司净利润:预计从2022年的24.99亿元增长至2026年的44.39亿元,保持两位数增长。

- EPS(每股收益):预计从2022年的1.42元增长至2026年的2.53元。

- **ROE(净

微信扫一扫-立即使用

微信扫一扫-立即使用