中心思想

战略规划驱动增长与价值提升

云南白药发布了2024-2028五年战略规划,明确了“2+3”两步走战略,旨在实现营收、利润和资产规模的协同增长。公司通过清晰的业务板块定位,如中药资源“链主”、伤科疼痛“第一”品牌、高品质健康生活产品“第一”梯队及医药流通“领军”企业,彰显了其对未来发展的坚定信心和高质量发展的决心。

强化股东回报与市场信心

公司通过实施特别分红和第一大股东增持股份,有效提升了股东的获得感和市场对公司的信心。特别分红总金额达21.64亿元,占前三季度归母净利润的50.02%,体现了公司对股东回报的重视。大股东计划累计增持金额不低于5亿元且不超过10亿元,进一步传递了对公司长期价值的认可。

主要内容

核心观点

发布五年战略规划,推动规模、质量、结构协同发展

云南白药于2024年12月公布了2024—2028战略规划,以2023年为基数,通过“2+3”战略(2024-2025年为“2”,2026-2028年为“3”)实现营收、利润、资产规模等指标的增长。公司明确了各业务板块的战略定位:中药资源板块将成为云药资源高质量发展的“链主”企业;药品板块致力于成为伤科疼痛全领域管理的“第一”品牌;健康板块目标是高品质健康生活产品的“第一”梯队;医药商业板块则旨在成为医药流通和创新服务的“领军”企业。

实施特别分红,加强股东获得感

根据2024年三季度末财务报表,公司母公司可分配利润为26.19亿元,具备特别分红条件。公司决定以2024年第三季度末总股本为基数,向全体股东每10股派发现金12.13元(含税),分红总金额达21.64亿元,占公司前三季度归母净利润的50.02%。此举通过增加分红频次,旨在增强投资者获得感,提振投资者信心,并提升公司内在价值和市场价值。

大股东增持,彰显发展信心

2024年8月,公司第一大股东云南省国有股权管理公司基于对公司未来持续稳定发展的信心及长期价值的认可,已增持公司股份788,660股,占总股本的0.0442%,增持金额为4,001.68万元。同时,大股东计划在未来6个月内继续增持公司股份,累计增持金额不低于人民币5亿元,不超过人民币10亿元。

盈利预测与投资建议

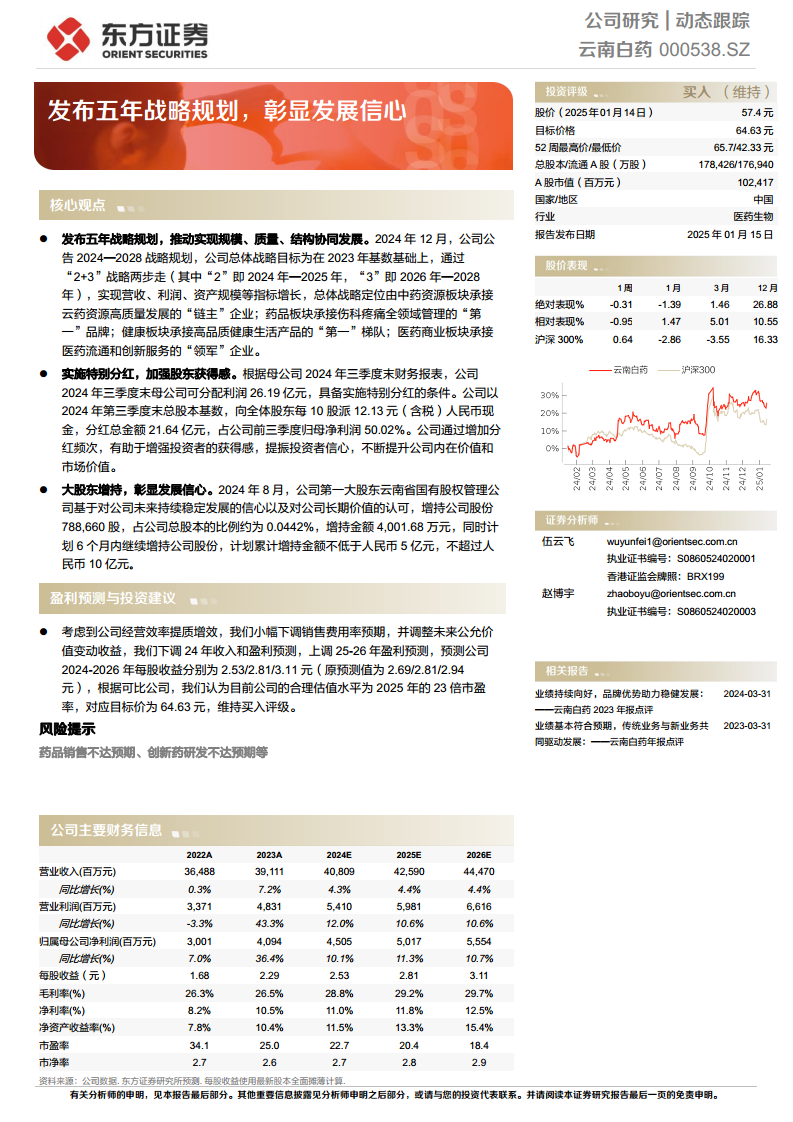

考虑到公司经营效率的提升,报告小幅下调了销售费用率预期,并调整了未来公允价值变动收益。据此,2024年收入和盈利预测被下调,而2025-2026年盈利预测则有所上调。预测公司2024-2026年每股收益分别为2.53元、2.81元和3.11元(原预测值为2.69元、2.81元、2.94元)。根据可比公司估值,报告认为公司2025年的合理估值水平为23倍市盈率,对应目标价为64.63元,维持“买入”评级。

风险提示

报告提示的主要风险包括药品销售不达预期和创新药研发不达预期等。

财务表现分析

营收与利润稳健增长

公司预计2024-2026年营业收入将持续增长,分别为408.09亿元、425.90亿元和444.70亿元,同比增长率维持在4.3%至4.4%之间。归属于母公司净利润预计分别为45.05亿元、50.17亿元和55.54亿元,同比增长率分别为10.1%、11.3%和10.7%,显示出稳健的盈利能力。每股收益(EPS)预计从2024年的2.53元增长至2026年的3.11元。

盈利能力持续优化

毛利率预计将从2023年的26.5%提升至2026年的29.7%,净利率也将从2023年的10.5%提升至2026年的12.5%。净资产收益率(ROE)预计从2023年的10.4%持续提升至2026年的15.4%,表明公司资本利用效率不断提高。

估值对比

相较同业具备估值优势

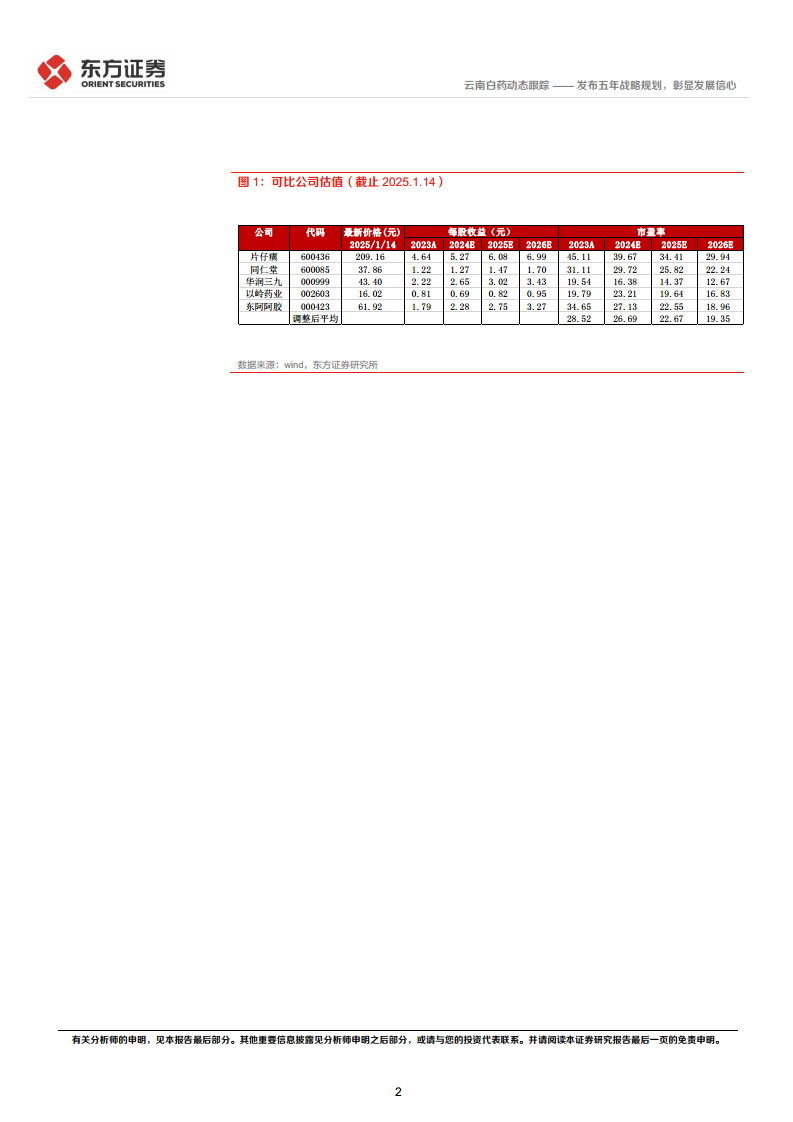

截至2025年1月14日,云南白药2025年预测市盈率为20.4倍。与可比公司如片仔癀(34.41倍)、同仁堂(25.82倍)、华润三九(14.37倍)、以岭药业(19.64倍)和东阿阿胶(22.55倍)相比,云南白药的估值处于合理区间,且低于行业调整后平均的22.67倍,具备一定的投资吸引力。

详细财务比率分析

偿债能力与营运效率

公司资产负债率预计在2024-2026年间保持在28.7%至30.9%的健康水平。流动比率和速动比率虽略有下降,但仍保持在2.33和1.77以上,显示出良好的短期偿债能力。应收账款周转率和存货周转率保持稳定,总资产周转率预计从2023年的0.7提升至2026年的0.9,表明公司营运效率有所改善。

总结

云南白药通过发布清晰的五年战略规划,明确了各业务板块的发展目标和定位,展现了公司未来高质量增长的信心。同时,公司通过高比例特别分红和第一大股东增持,有效提升了股东回报和市场信心。尽管面临药品销售和创新药研发的潜在风险,但公司稳健的财务表现、持续优化的盈利能力以及相对合理的估值,共同支撑了其“买入”的投资评级和64.63元的目标价格。公司在战略引领、股东回报和经营效率提升方面的努力,有望推动其实现可持续发展和价值增长。

微信扫一扫-立即使用

微信扫一扫-立即使用