中心思想

规模优势驱动业绩增长

本报告核心观点指出,国邦医药凭借其在大吨位原料药领域的规模化制造优势,正逐步实现从“规模”到“成长”的转型。公司在医药和动保两大核心业务板块均展现出强劲的增长潜力,并通过产业链整合和技术创新有效平滑市场周期性波动。

动保业务回暖与市场份额提升

报告强调,随着动保业务主要品种价格触底回暖,以及公司在核心医药原料药领域的量价齐升和扩产计划,国邦医药的业绩有望超预期增长。公司通过持续提升市场份额和丰富产品矩阵,巩固其在行业中的主导地位,具备长期投资价值。

主要内容

投资要点深度解析

医药与动保业务双轮驱动

- 投资评级上调与核心逻辑: 浙商证券将国邦医药的投资评级上调至“买入”,核心逻辑在于公司作为大吨位原料药企业,其规模优势显著,且动保业务的回暖有望驱动业绩超预期增长。

- 医药业务:量价齐升与产能扩张: 公司在大环内酯类原料药市场占据有利地位,需求稳健增长。核心品种阿奇霉素原料药价格在年初至10月期间上涨11%,且公司计划扩产450吨至1200吨,预计将进一步提升市场占有率。此外,关键中间体销量和特色原料药业务预计将保持强劲增长。

- 动保业务:价格回暖与市场份额抢占: 氟苯尼考和强力霉素的价格分别较最低点提升约14%和23%,表明动保板块已触底回暖。国邦医药在动保原料药领域布局齐全,氟苯尼考、强力霉素等品牌优势明显,同时也是马波沙星、沙拉沙星等特色动保专用原料药的主要供应商。随着产能利用率提升和出货量增加,公司市占率有望继续提升,动保产品价格及需求修复将为业绩贡献弹性。

规模优势与成长性分析

- 周期性与成长性的辩证: 报告认为,市场部分观点将公司偏向周期属性,但忽略了其规模优势可复制的核心竞争力。公司通过大吨位产品和完整供应链布局,在多个抗生素、中间体、动保产品中验证了规模制造优势。

- 长期战略与产品矩阵: 公司计划实现“30个规模化产品全球领先、80个产品常规化生产、具备120个产品生产能力”,通过产品横向复制和产业链纵向拓展,有效削减单个产品周期性波动对整体业绩的影响,支撑公司长期上升通道。

- 强力霉素案例:规模优势的成功复制: 以强力霉素为例,公司在四年内通过一期、二期项目投产,产能达到2500吨并接近满产。2024年1-9月,国邦医药强力霉素出口量占比达到16.18%,跻身前三。这得益于公司产业链齐全带来的成本和规模优势,以及与氟苯尼考客户群的高度重叠,实现了快速推广。

- 氟苯尼考案例:价格战中的主导者溢价: 尽管氟苯尼考价格自2021年10月至2024年9月下降75%,但公司在此竞争阶段通过竞争性定价积极拓展销售,市占率稳步提升。公司拥有4000吨/年氟苯尼考产能,且产能在不断爬坡中,具备规模制造优势。技术工艺上,2023年生物合成酶催化技术已工业化,优化了生产成本。报告认为公司在价格战中处于“主导者”地位,在行业出清后,有望凭借规模经济、技术壁垒和渠道优势,享受市场份额扩张、终端价格回暖和低水平资本开支带来的三重溢价。

盈利预测与风险提示

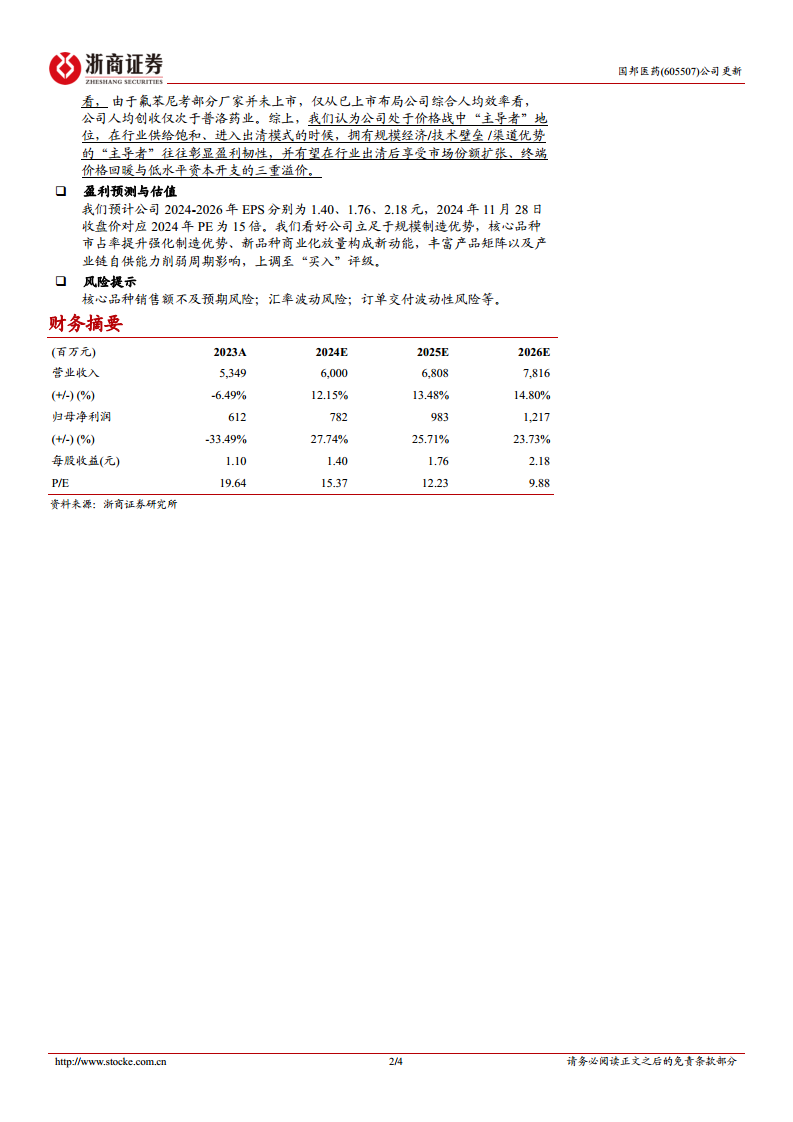

- 盈利预测与估值: 预计公司2024-2026年EPS分别为1.40、1.76、2.18元。2024年11月28日收盘价对应2024年PE为15倍。基于公司规模制造优势、核心品种市占率提升、新品种放量以及产业链自供能力,报告上调至“买入”评级。

- 风险提示: 报告提示了核心品种销售额不及预期风险、汇率波动风险以及订单交付波动性风险。

财务数据概览

营收与净利增长展望

- 营收与净利润稳健增长: 预计公司2024-2026年营业收入将分别增长12.15%、13.48%和14.80%,呈现稳健增长态势。归母净利润预计将分别增长27.74%、25.71%和23.73%,增速高于营收,显示盈利能力持续提升。

- 盈利能力指标优化: 毛利率预计将从2023年的23.41%提升至2026年的28.43%。净利率预计从2023年的11.45%提升至2026年的15.57%。ROE预计从2023年的8.24%提升至2026年的11.80%,反映公司盈利效率的提高。

偿债与营运能力改善

- 财务结构持续优化: 资产负债率预计持续下降,从2023年的28.22%降至2026年的21.90%,显示公司财务结构日益稳健。流动比率和速动比率预计持续提升,表明短期偿债能力增强。

- 营运效率保持稳定: 总资产周转率、应收账款周转率等营运能力指标预计保持稳定或略有提升,反映公司资产管理和运营效率的良好状态。

总结

国邦医药凭借其在化学制药和动保领域的规模化制造优势、完整的产业链布局和持续的技术创新,成功应对市场周期性波动,并展现出强劲的成长潜力。公司医药业务实现量价齐升,动保业务触底回暖,核心品种市场占有率持续提升。展望未来,国邦医药有望通过丰富产品矩阵和强化产业链自供能力,实现业绩的持续增长和盈利能力的显著提升,从而完成从“规模”优势向“成长”型企业的成功转型,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用