中心思想

海外CXO市场分化与复苏态势

本报告核心观点指出,2024年第三季度海外CXO市场呈现温和复苏态势,但CRO与CDMO板块表现分化。CDMO企业整体业绩优于CRO企业,需求相对稳定且增长强劲,其中三星生物表现尤为突出。CRO企业普遍面临订单取消率较高和业绩指引下调的挑战,但长期来看,行业需求驱动因素依然存在,尤其在肿瘤学和代谢等特定治疗领域显示出强劲增长。

投融资改善与结构性机遇

尽管生物技术公司IPO数量较少,但整体投融资环境正在改善,上半年筹资额已超过去两年水平,风险投资活跃。大型制药公司需求积极,且定价保持动态稳定。报告建议关注具备国际竞争力的国内CXO龙头企业,以及多肽、寡核苷酸、CGT等新分子业务的快速发展所带来的投资机会。

主要内容

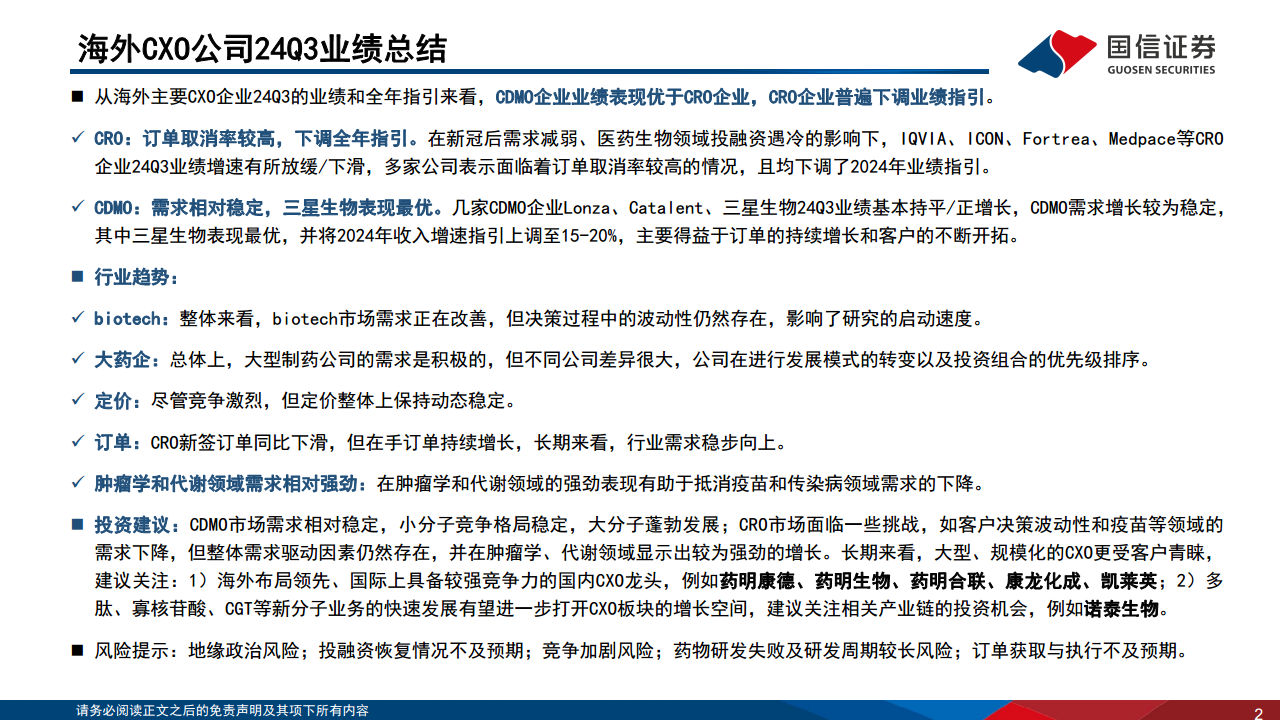

海外CXO公司24Q3业绩总结

行业整体表现

- CRO与CDMO业绩分化: 海外主要CXO企业24Q3业绩显示,CDMO企业表现优于CRO企业。CRO企业如IQVIA、ICON、Fortrea、Medpace等普遍面临订单取消率较高的情况,并下调了2024年业绩指引,主要受新冠后需求减弱及医药生物领域投融资遇冷影响。CDMO企业如Lonza、Catalent、三星生物业绩基本持平或正增长,需求相对稳定,其中三星生物表现最佳,上调2024年收入增速指引至15-20%。

- 关键行业趋势:

- Biotech市场: 需求正在改善,但决策过程中的波动性影响研究启动速度。

- 大药企: 总体需求积极,但不同公司差异大,正进行发展模式转变和投资组合优先级排序。

- 定价: 尽管竞争激烈,但整体保持动态稳定。

- 订单: CRO新签订单同比下滑,但在手订单持续增长,长期行业需求稳步向上。

- 治疗领域: 肿瘤学和代谢领域需求相对强劲,有助于抵消疫苗和传染病领域需求的下降。

投资建议与风险提示

- 投资建议: 鉴于CDMO市场需求稳定、大分子蓬勃发展,以及CRO市场挑战与增长机遇并存,建议关注:1)海外布局领先、国际竞争力强的国内CXO龙头(如药明康德、药明生物、药明合联、康龙成、凯莱英);2)多肽、寡核苷酸、CGT等新分子业务快速发展带来的产业链投资机会(如诺泰生物)。

- 风险提示: 包括地缘政治风险、投融资恢复不及预期、竞争加剧、药物研发失败及周期长、订单获取与执行不及预期等。

赛默飞:收入基本持平,维持全年收入指引

业绩概览

- 24Q3收入106.0亿美元,同比增长0.2%,归母净利润16.3亿美元,同比下滑5.0%。

- 实验室产品和生物制药服务板块收入57.40亿美元,同比增长0.2%,基本持平,主要受COVID-19相关产品和服务需求减少影响,该业务利润同比下滑17.5%。

战略与指引

- 维持2024年收入指引在424-433亿美元(同比下滑1.1%~同比增长1.0%),并连续3个季度上调经调整EPS指引至21.35-22.07美元,显示成本控制措施成效。

- 持续强化CXO业务能力,包括扩建固体制剂工厂和设立新的生物分析实验室。

IQVIA:收入小幅增长,下调全年收入预期

财务表现与业务驱动

- 24Q3营收38.96亿美元,同比增长4.3%;归母净利润2.85亿美元,同比下降5.9%。

- 技术与分析解决方案收入增长8.6%,主要由信息技术服务驱动。研究与开发服务收入增长1.9%,由临床服务和实验室测试业务量增加驱动,但受COVID-19相关工作减少抵消。

投融资与订单状况

- 生物技术投融资本季度达160亿美元,年初至今累计超800亿美元,同比增长超50%,但资金转化为询单需1-1.5年。

- R&DS新签订单23亿美元,同比下滑11.5%;订单出货比1.06,受大客户项目取消影响。截至24Q3末,R&DS在手订单311亿美元,同比增长8%。

全年指引调整

- 下调2024年全年收入指引至153.50-154.00亿美元(同比增长2.44%-2.78%),下调经调整EBITDA和EPS指引,主要因客户推迟大型试验。

- 临床CRO市场环境动荡,面临定价和谈判压力,大型制药公司因IRA重新优先项目组合,导致订单取消率高于往常。

ICON:收入端略有下滑,下调全年指引

业绩与挑战

- 24Q3收入20.30亿美元,同比下降1.2%;归母净利润1.97亿美元,同比增长20.4%。

- 业绩低于预期主要受少数大客户成本压力、biotech决策和资金分配缓慢、以及疫苗领域项目延迟和取消(占总取消额20%)影响。

订单与战略调整

- 24Q3新增业务总额28.32亿美元,净新增业务23.28亿美元,订单出货比1.15。

- 疫苗相关合同取消量增加,但心脏和代谢疾病等治疗领域新合同增长超50%,有助于抵消疫苗合同下降。

- 截至24Q3末,总在手订单243亿美元,同比增长9.4%。

指引与成本控制

- 下调2024年营收指引至82.6-83亿美元(同比增长1.7%-2.2%),经调整EPS指引至13.9-14.10美元。

- 公司已开展重组计划,旨在重新调整员工队伍和优化办公面积,降本行动预计于24Q4生效并体现在2025年。

Fortrea:利润端承压,下调全年指引

财务表现与利润压力

- 24Q3营收6.75亿美元,同比下降13.1%;归母净利润亏损0.28亿美元。

- 收入下滑原因包括新业务数量和消耗率下滑,以及后期和持续时间较长项目占比提升。

- 利润承压主要因退出Labcorp过渡服务协议的专业费用和其他成本较高。

订单与未来展望

- 24Q3新签订单8.3亿美元,同比下降13.8%,但环比增长;在手订单75.71亿美元,同比增长6.2%;订单出货比1.23倍。

- 公司持续关注成本和费用结构,计划年底前退出大部分Labcorp过渡服务协议,为2025年费用率降低奠定基础。

全年指引调整

- 下调2024年全年收入指引至27-27.25亿美元(同比下降12%-13%),维持经调整EBITDA指引在2.2-2.4亿美元。

Medpace:利润端增长强劲,新签订单有所下滑

业绩亮点与治疗领域

- 24Q3收入5.33亿美元,同比增长8.3%;净利润0.96亿美元,同比增长36.7%,得益于收入增长和成本有效控制。

- 代谢(+21.0%)、肿瘤(+10.4%)、心脏病(+25.8%)等治疗领域业务增长良好。

订单状况

- 24Q3新签订单5.337亿美元,同比下降12.7%;订单取消量高于正常水平。

- 在手订单29.274亿美元,同比增长8.8%,预计未来12个月约有16.2亿美元转化为收入。订单出货比为1.00。

指引调整

- 下调2024年收入指引至20.9-21.3亿美元(同比增长10.8%-12.9%)。

- 上调2024年利润指引,净利润上调至3.76-3.88亿美元(同比增长33.0%-37.2%)。

Catalent:利润端亏损收窄,诺和诺德收购交易已落地

财务表现与业务结构

- FY25Q1(2024年7月1日-9月30日)收入10.23亿美元,同比增长4.2%;净利润亏损1.29亿美元,亏损同比收窄。

- 生物制品部门收入受基因治疗产品驱动,但COVID-19相关项目需求下降。制药和消费者健康部门收入增长,得益于处方产品制造和速溶技术需求增加。

重大交易

- 诺和控股已于2024年12月完成对Catalent的165亿美元全现金收购,有望帮助诺和诺德解决产能瓶颈问题。

Lonza:24H1收入端基本持平,利润端下滑

财务表现与部门分化

- FY24H1收入30.57亿瑞郎,同比下降0.7%;净利润3.29亿瑞郎,同比下降19.8%。

- CDMO业务(生物学、小分子)表现强劲,生物学部门内生增长7.3%,小分子部门内生增长2.5%。

- 胶囊和健康原料业务疲软,收入同比下降6.1%,主要受客户去库存影响。细胞和基因部门收入同比下降6.6%,受生命科学市场下行冲击。

战略布局与指引

- 2024年10月,Lonza以12亿美元收购罗氏位于美国Vacaville的大规模生物制药工厂,有望显著提高公司大规模生物制剂生产能力。

- 维持2024年收入增长(按固定汇率计算)基本持平,核心EBITDA利润率27-29%的指引。预计2025年CDMO业务低双位数增长。

三星生物:业绩增长强劲,上调全年收入指引

业绩与指引上调

- 24Q1-Q3累计营收329.09百亿韩元,同比增长25.6%,创历史新高,主要由P4工厂产能爬坡及有利市场环境驱动。归母净利润76.18百亿韩元,同比增长34.4%。

- 上调2024年收入增长预期从10-15%至15-20%。

业务亮点与市场地位

- 生物CDMO业务24Q3收入1.067万亿韩元,同比增长21%,EBITDA同比增长17%,得益于工厂产能充分利用和爬坡。

- 生物类似药业务销售持续提升,多个项目取得进展。

- 在手订单持续增长,达到154亿美元(剔除汇率影响同比增长21%),已与全球前20强制药企业中的17家达成合作。

产能与创新

- 第五座生产工厂将于2025年4月投入运营,新增产能18万升,总产能达到78.4万升。

- 持续推进CDO平台创新,推出S-AfuCHOTM、S-OptiChargeTM和S-HiConTM平台,不断丰富平台能力。

投融资:IPO较少,筹资额同比改善

生物技术投融资趋势

- 2024年Biotech公司的IPO数量仍然很少,但上半年的筹资额已超过2022年和2023年。

- 风投基金正在加紧支持早期创新,整个生物制药风险投资全年预计达到280亿美元,有望超过2019年的水平。

热门投资领域

- 肿瘤学继续主导风险投资总额,但在肥胖(代谢)、神经病学、免疫学或人工智能等领域的公司也开始获得超额认购。

- 诺和诺德和礼来的GLP-1药物在减肥领域取得的亮眼成绩,吸引了大量投资者的关注。

风险提示

- 地缘政治风险。

- 投融资恢复情况不及预期。

- 竞争加剧风险。

- 药物研发失败及研发周期较长风险。

- 订单获取与执行不及预期。

总结

本报告对2024年第三季度海外CXO市场进行了深入分析,揭示了CDMO板块的稳健增长与CRO板块面临的短期挑战。CDMO企业如三星生物、Lonza和Catalent在需求稳定、产能扩张和战略收购的推动下表现良好,其中三星生物更是上调了全年业绩指引。相比之下,CRO企业如IQVIA、ICON、Fortrea和Medpace普遍下调了全年指引,主要受订单取消率高、客户决策波动以及投融资环境变化的影响。尽管CRO市场面临逆风,但在手订单的持续增长以及肿瘤学、代谢等特定治疗领域的强劲需求,预示着行业长期向好的趋势。同时,生物技术投融资环境的改善,尤其是在早期创新和GLP-1等热门领域的资金涌入,为CXO行业提供了新的增长动力。报告建议投资者关注具备国际竞争力的国内CXO龙头企业以及新分子业务的投资机会,并警示了地缘政治、投融资不及预期、竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用