中心思想

业绩扭亏为盈,原料药压力缓解

健友股份预计2024年实现归母净利润8.0-10.5亿元,扣非归母净利润7.5-10.0亿元,成功扭亏为盈。此次业绩改善主要得益于拟转回存货跌价准备1.6-2.4亿元,预计将增加归母净利润1.36-2.04亿元。跌价准备转回的核心原因是2024年原材料平均采购单价相比2023年显著降低,这表明公司原料药业务面临的利润下行压力或已基本出清。

制剂与生物类似药驱动未来增长

公司制剂业务持续保持稳健增长态势,海外市场(特别是美国)和国内市场均有积极进展,包括新产品密集获批和集采影响趋于出清。同时,生物类似药业务被视为公司下一阶段的重要增长引擎,阿达木单抗生物类似药已启动销售,利拉鲁肽、白蛋白紫杉醇等多个重磅产品有望在近期获批,预计将为公司带来丰厚的收入和利润增量,进一步提升公司的成长曲线。华泰研究维持“买入”评级,并基于对公司未来盈利增长的信心,给予目标价20.34元。

主要内容

制剂业务:海内外市场双轮驱动

- 海外市场表现强劲:

- 美国市场持续保持强势增长,公司累计获批产品数量已达约90个。

- 仅2024年,公司在美国市场就新增获批了7个产品。

- 预计2023年购入的产品有望于2025年上半年密集获批,进一步巩固美国市场的地位。

- 非美市场也在积极蓄力,为未来的国际化扩张奠定基础。

- 国内市场集采影响出清与新品贡献:

- 依诺肝素和那屈肝素等主要产品受集采的影响已基本消化完毕,市场趋于稳定。

- 达肝素作为公司唯一未被纳入国家集采的存量大品种,在第十批集采中也未被纳入,保障了其市场份额和盈利能力。

- 2024年,公司在国内市场新增获批8个产品,其中包括已在海外市场验证的潜力单品瑞加诺生,这些新产品有望为国内业务贡献新的业绩增量。

生物类似药:新增长引擎蓄势待发

- 构建多元化产品矩阵:

- 健友股份正通过“内外兼修”的策略,积极构建全面的生物类似药产品矩阵。

- 此举旨在将生物类似药业务打造成为公司未来阶段的核心增长引擎。

- 核心产品进展:

- 公司已于2024年7月购入阿达木单抗生物类似药批件,并已成功启动销售,开始贡献收入。

- 利拉鲁肽、白蛋白紫杉醇等多个重磅生物类似药产品有望于2025年上半年获批上市,且目前市场竞争格局较为健康,有利于产品快速放量。

- 胰岛素系列产品预计将自2026年起陆续获批,进一步丰富公司的生物类似药产品线,形成持续的增长动力。

- 未来增长潜力:

- 预计生物类似药业务将为公司带来丰厚的收入和利润增量,显著提升公司的整体成长曲线和市场竞争力。

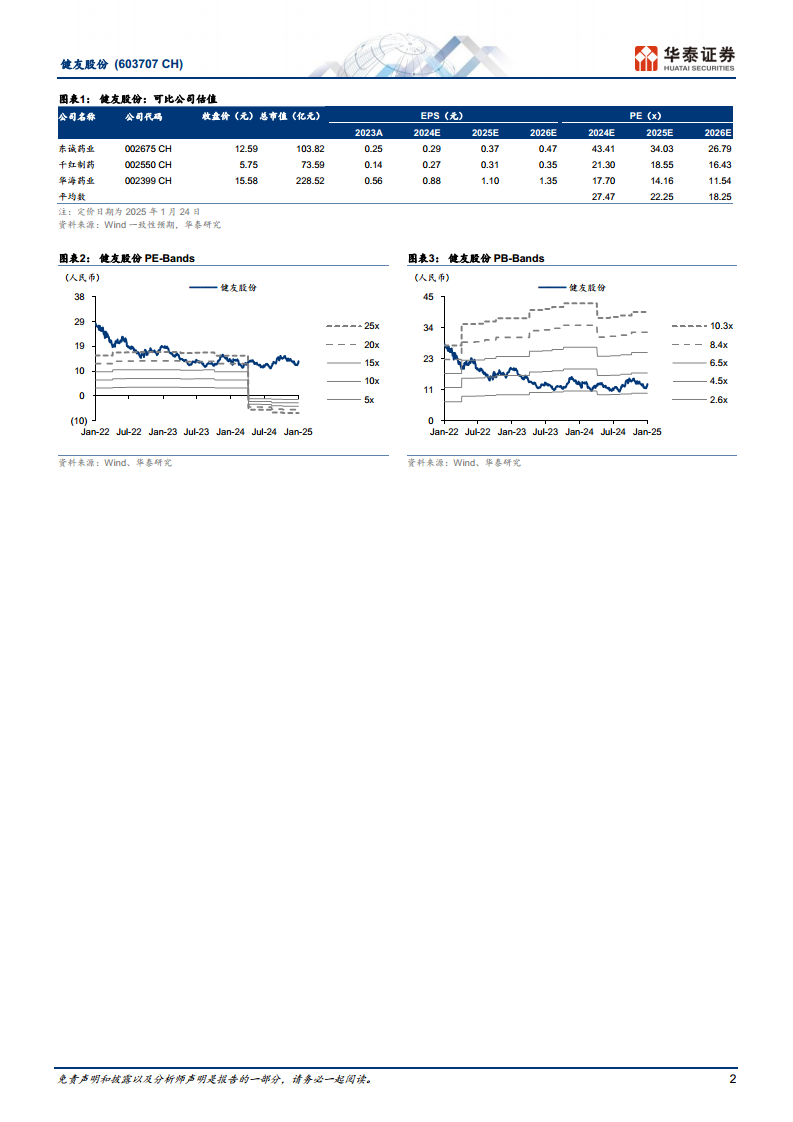

盈利能力与估值展望

- 2024年业绩预测上调:

- 华泰研究预测公司2024年归母净利润为9.92亿元,相较此前预测上调了16.8%。

- 此次上调主要反映了存货跌价准备的转回对利润的积极影响。

- 未来两年持续增长:

- 预计2025年和2026年归母净利润将分别达到12.31亿元和16.14亿元,同比增速分别为24.03%和31.10%。

- 对应2024年至2026年的每股收益(EPS)分别为0.61元、0.76元和1.00元。

- 估值与目标价:

- 给予公司2025年26.70倍的市盈率(PE),该估值较可比公司平均溢价20%。

- 溢价的主要原因是公司原料药承压业务收入占比较小,且未来增长潜力较大。

- 基于此估值,对应合理估值328.60亿元,目标价为20.34元(前值为20.85元)。

- 风险提示:

- 报告提示了政策不确定性风险、新产品获批及销售不及预期风险以及汇兑风险,建议投资者关注。

总结

健友股份在2024年预计实现扭亏为盈,归母净利润预计达到8.0-10.5亿元,主要得益于原料药业务压力的出清和存货跌价准备的转回。公司制剂业务在海内外市场均展现出强劲的增长势头,美国市场新产品持续获批,国内市场集采影响趋于出清且有新产品贡献增量。同时,生物类似药业务正成为公司新的增长引擎,阿达木单抗已启动销售,利拉鲁肽、白蛋白紫杉醇等重磅产品有望在近期获批,预计将为公司带来显著的收入和利润增长。华泰研究维持对健友股份的“买入”评级,并上调了2024年盈利预测,对公司未来的发展前景持乐观态度,目标价为20.34元。

微信扫一扫-立即使用

微信扫一扫-立即使用