中心思想

欧洲CGM市场拓展与增长潜力

三诺生物通过与欧洲领先诊断公司A.MENARINI DIAGNOSTICS签署独家经销协议,成功打开了欧洲超过20个国家和地区的连续血糖监测(CGM)市场。此次合作不仅彰显了公司CGM产品的卓越竞争力,更借助合作伙伴深厚的市场积淀和广泛的销售网络,为公司CGM业务在海外市场的快速放量奠定了坚实基础,预示着未来业绩的显著增长。

核心业务稳健与投资价值凸显

在CGM海外市场拓展的积极推动下,叠加公司血糖监测(BGM)核心主业的稳健发展以及CGM在国内市场的良好销售表现,三诺生物的整体发展前景长期向好。华泰研究维持“买入”评级,并上调目标价至37.87元人民币,反映了市场对其未来盈利能力和投资价值的积极预期。

主要内容

欧洲市场战略合作深化

三诺生物的子公司三诺生物(香港)有限公司于2024年11月29日与A.MENARINI DIAGNOSTICS S.r.l.签署了《经销协议》。该协议约定,A.MENARINI DIAGNOSTICS将在欧洲超过20个国家和地区以联合品牌的方式独家经销三诺生物的第一代、第二代CGM定制型号产品。此次合作被视为公司CGM在欧洲市场远期销售的显著助力,结合公司BGM核心主业及CGM国内销售的积极态势,华泰研究看好公司长期发展,维持“买入”评级,目标价为37.87元人民币。

合作伙伴实力与市场潜力分析

A.MENARINI DIAGNOSTICS成立于1976年,注册地位于意大利,是欧洲领先的诊断公司之一,主要业务涵盖医疗诊断产品的研发、生产和销售。其核心业务布局广泛,包括糖尿病护理产品(提供BGM、采血针、胰岛素笔针等综合解决方案)及专业诊断产品(血液学、临床化学、尿液分析、免疫学等)。该公司在渠道布局方面深耕多年,产品销售网络覆盖欧洲90%的人口区域,并在客户中享有良好口碑。作为Menarini集团的子公司,该集团业务遍及全球,2023年营业额高达43.75亿欧元,显示出其强大的综合实力。

此次强强联合有望积极助力三诺生物CGM海外市场拓展,主要基于以下几点:

- 经销商资质过硬:A.MENARINI DIAGNOSTICS在糖尿病护理产品领域拥有丰富经验和扎实的渠道能力,三诺CGM产品有望快速嫁接其现有成熟渠道实现放量。

- 合作时间久:合同期限为7年(即2025-2031年),并可在满足续约条件下以每5年为单位进行续签,保障了长期稳定的合作关系。

- 覆盖区域广:合作将涵盖欧洲超过20个国家和地区的医保市场,为CGM产品提供了广阔的销售空间。

- 代理产品多:经销商将代理三诺的第一代CGM及第二代CGM(如适用)的产品销售,有利于产品线的全面推广。

盈利预测与投资价值评估

华泰研究推测,合作期内的前2年有望较快完成欧洲各地医保覆盖、患者教育等工作,随后进入陡峭放量阶段。基于此,华泰研究暂维持公司2024-2026年EPS预测分别为0.57元、0.71元和0.89元。公司作为国内血糖监测行业龙头,考虑到CGM国内销售良好且海外后续积极放量可期,叠加其业绩增速更快(预计2024-2026年EPS复合年增长率CAGR为21%,高于可比公司Wind一致预期均值17%),给予公司2025年53倍PE估值(可比公司Wind一致预期均值41倍),对应目标价37.87元(前值为34.30元,主要考虑可比公司PE均值有所提升),维持“买入”评级。

风险提示:核心产品销售不达预期,核心产品研发进度低于预期。

财务数据概览:

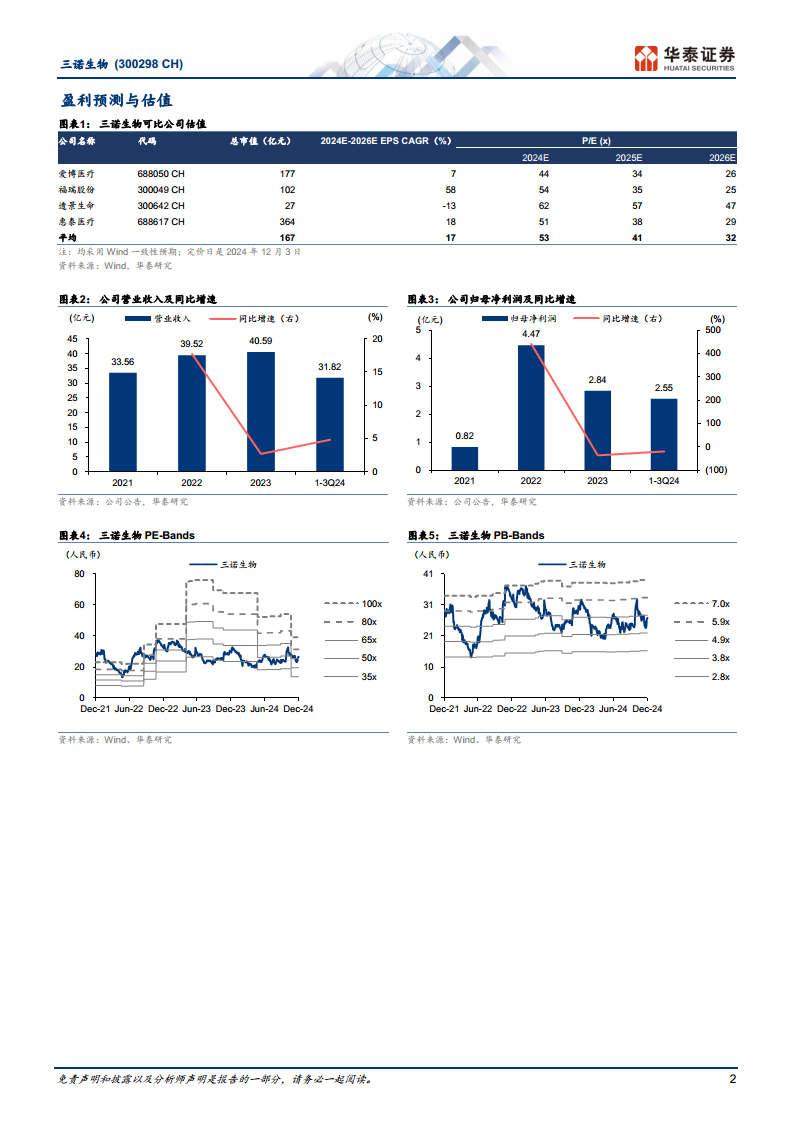

- 营业收入:2022年28.14亿元,2023年40.59亿元,预计2024E 42.79亿元,2025E 47.12亿元,2026E 51.86亿元。

- 归属母公司净利润:2022年4.31亿元,2023年2.84亿元,预计2024E 3.20亿元,2025E 4.03亿元,2026E 5.02亿元。

- EPS:2022年0.76元,2023年0.50元,预计2024E 0.57元,2025E 0.71元,2026E 0.89元。

总结

三诺生物与A.MENARINI DIAGNOSTICS签署的欧洲CGM独家经销协议,是公司海外市场拓展的重要里程碑。凭借合作伙伴在欧洲糖尿病护理市场的深厚积淀和广泛网络,三诺生物的CGM产品有望在欧洲实现快速放量。结合公司BGM核心业务的稳健增长和CGM在国内市场的积极表现,公司整体发展前景乐观。华泰研究维持“买入”评级,并上调目标价至37.87元,反映了对公司未来盈利能力和投资价值的积极预期,尽管仍需关注核心产品销售和研发进度的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用