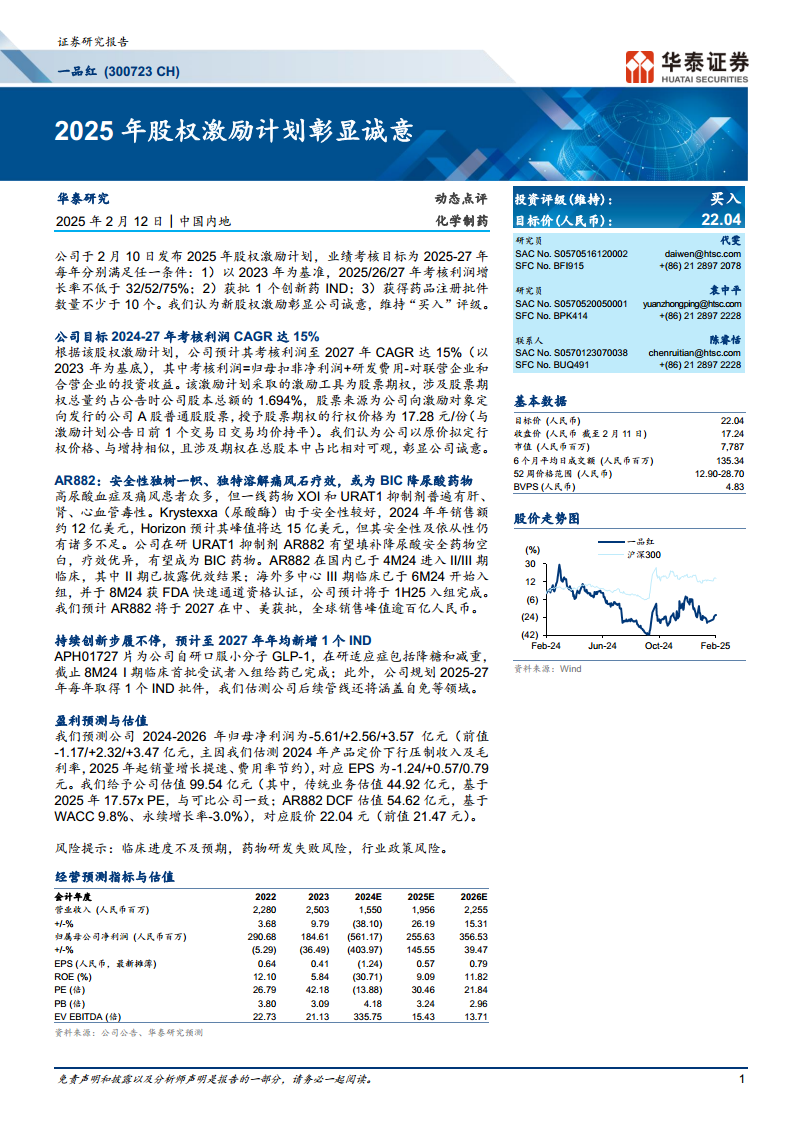

中心思想

股权激励彰显信心与业绩目标

一品红发布2025年股权激励计划,设定了2025-2027年考核利润复合年增长率达15%的明确目标,并以原价行权、较大期权占比等方式,充分体现了公司对未来业绩增长的信心和对核心团队的激励诚意。

创新药管线驱动未来增长

公司在研的URAT1抑制剂AR882在高尿酸血症及痛风领域展现出BIC(Best-in-Class)潜力,国内外临床进展顺利,预计2027年获批并有望实现百亿级全球销售峰值。同时,口服GLP-1药物APH01727及每年新增IND的规划,共同构筑了公司长期创新驱动的增长格局。

主要内容

2025年股权激励计划:目标与诚意

- 业绩考核目标

一品红于2025年2月10日发布了2025年股权激励计划,其业绩考核目标涵盖2025年至2027年,每年需满足以下任一条件:1)以2023年为基准,2025/26/27年考核利润增长率分别不低于32%/52%/75%;2)获批1个创新药IND;3)获得药品注册批件数量不少于10个。公司预计,该计划将推动其考核利润在2024-2027年间实现15%的复合年增长率(CAGR)。

- 考核利润定义与激励工具

报告明确,“考核利润”定义为归母扣非净利润加上研发费用,再减去对联营企业和合营企业的投资收益。激励工具为股票期权,总量约占公告时公司股本总额的1.694%。股票期权的行权价格设定为17.28元/份,与激励计划公告日前1个交易日的交易均价持平。

- 公司对激励计划的解读

华泰研究认为,公司以原价拟定行权价格,且涉及期权在总股本中占比较为可观,此举与增持行为类似,充分彰显了公司管理层对未来发展的诚意和信心。

核心创新药AR882:市场潜力与临床进展

- 高尿酸血症及痛风市场需求

高尿酸血症及痛风患者基数庞大,但目前市场上的主流一线药物(如XOI和URAT1抑制剂)普遍存在肝、肾、心血管毒性等安全性问题。尽管Krystexxa(尿酸酶)因安全性较好,2024年年销售额约12亿美元,预计峰值可达15亿美元,但其安全性及依从性仍有提升空间。

- AR882的独特优势与临床阶段

公司在研的URAT1抑制剂AR882有望填补降尿酸安全药物的市场空白,其疗效优异,具备成为BIC(Best-in-Class)药物的潜力。在国内,AR882已于2024年4月进入II/III期临床,其中II期已披露优效结果。在海外,多中心III期临床已于2024年6月开始入组,并于2024年8月获得FDA快速通道资格认证,公司预计将于2025年上半年完成入组。

- AR882的全球市场预期

华泰研究预计AR882将于2027年在中国和美国获批上市,其全球销售峰值有望超过百亿人民币。

持续创新布局:APH01727及未来管线

- APH01727的研发进展

公司自主研发的口服小分子GLP-1药物APH01727,在研适应症包括降糖和减重。截至2024年8月,其I期临床首批受试者入组给药已完成。

- 未来IND批件规划

一品红规划在2025年至2027年期间,每年取得1个IND批件,这表明公司将持续加大创新研发投入。报告估测,公司后续管线还将涵盖自身免疫等多个重要治疗领域。

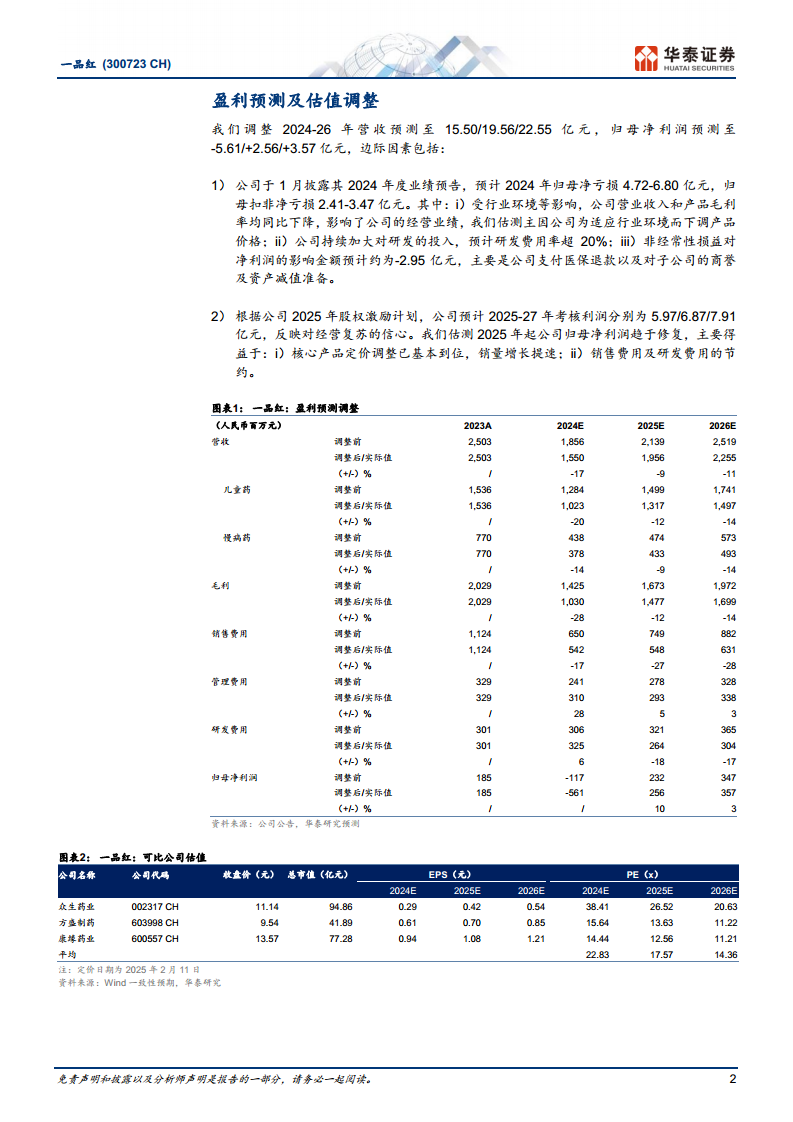

盈利预测与估值调整

- 2024-2026年盈利预测修正

华泰研究对一品红2024-2026年的营收预测分别调整至15.50/19.56/22.55亿元,归母净利润预测分别调整至-5.61/+2.56/+3.57亿元(前值为-1.17/+2.32/+3.47亿元),对应EPS分别为-1.24/+0.57/0.79元。

- 盈利预测调整的主要原因

- 2024年业绩预告影响: 公司于2025年1月披露的2024年度业绩预告显示,预计归母净亏损4.72-6.80亿元,归母扣非净亏损2.41-3.47亿元。主要原因包括:i)受行业环境影响,营业收入和产品毛利率同比下降,估测主因公司为适应行业环境而下调产品价格;ii)持续加大研发投入,预计研发费用率超20%;iii)非经常性损益对净利润影响约-2.95亿元,主要为医保退款及商誉/资产减值准备。

- 2025年股权激励计划信心: 根据2025年股权激励计划,公司预计2025-2027年考核利润分别为5.97/6.87/7.91亿元,反映了公司对经营复苏的信心。华泰研究估测,2025年起公司归母净利润将趋于修复,主要得益于核心产品定价调整基本到位、销量增长提速以及销售费用和研发费用的节约。

- 公司估值构成与目标价

华泰研究给予公司总估值99.54亿元。其中,传统业务估值44.92亿元,基于2025年17.57倍PE(与可比公司一致);AR882的DCF估值54.62亿元,基于WACC 9.8%和永续增长率-3.0%。综合以上,维持“买入”评级,目标价为22.04元(前值21.47元)。

风险提示

- 临床进度不及预期

URAT1抑制剂研发竞争激烈,若AR882后续临床进展不及预期,可能延后其收入贡献节奏,并错失市场渗透先机。

- 药物研发失败风险

临床试验结果存在不确定性,若创新药物各适应症临床研发失败,可能导致其DCF估值下调。

- 行业政策风险

行业政策的出台及变动可能对公司销售额增长的节奏及空间产生影响。

总结

一品红通过2025年股权激励计划,明确了未来三年的业绩增长目标,并以实际行动彰显了公司对经营复苏和长期发展的坚定信心。在创新药领域,核心产品AR882在高尿酸血症及痛风市场展现出巨大的潜力,其国内外临床试验进展顺利,有望成为百亿级重磅产品。同时,公司持续推进APH01727等创新管线,并规划每年新增IND,为未来增长奠定基础。尽管2024年业绩受行业环境和研发投入影响出现亏损,但随着核心产品定价调整到位和创新药的逐步兑现,预计2025年起盈利能力将逐步修复。华泰研究维持“买入”评级,并上调目标价至22.04元,但提示投资者关注临床进度、研发失败及行业政策等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用