中心思想

创新驱动与核心产品优势

悦康药业正经历从仿制药向创新药的战略转型,其核心心脑血管产品如“悦康通”(银杏叶提取物注射剂)和活心丸(浓缩丸)市场份额领先且销售稳健增长。公司通过持续的研发投入和九大核心技术平台建设,已成功布局多个创新药管线,其中羟基红花黄色素A、复方银杏叶片和紫花温肺止嗽颗粒已进入上市申报(NDA)阶段,预示着创新成果即将进入收获期。

盈利增长潜力与投资展望

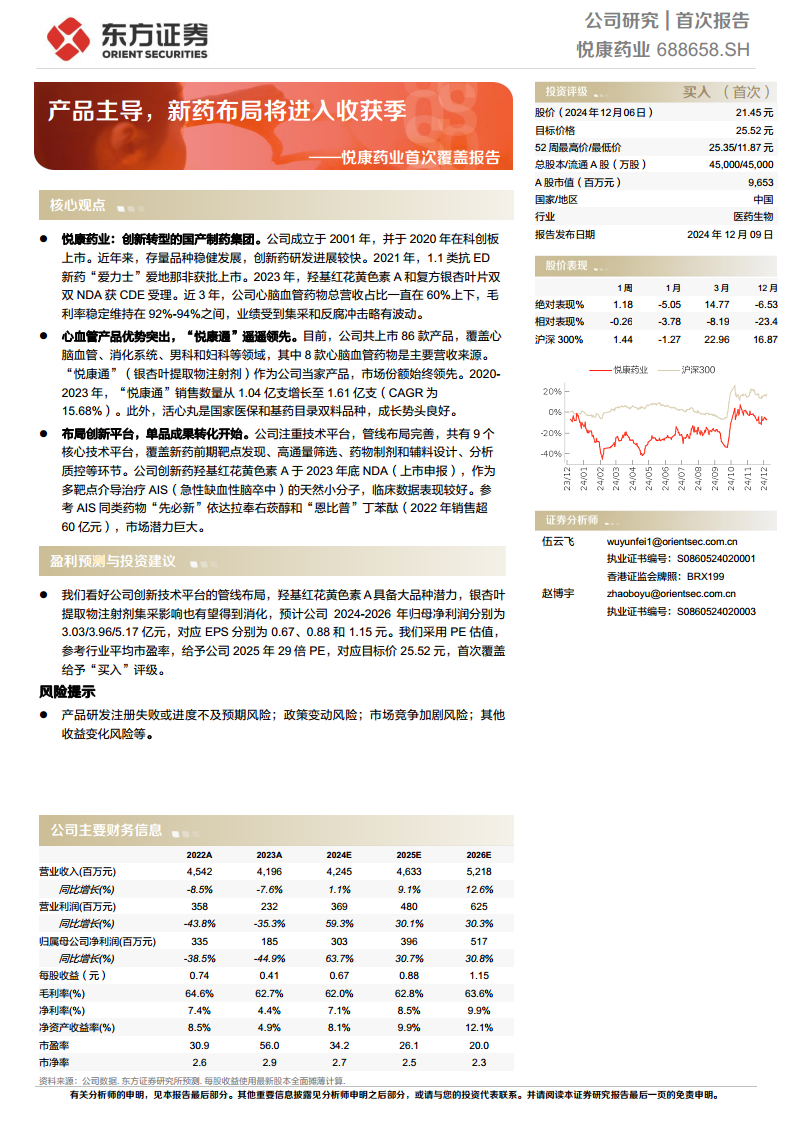

尽管近期业绩受集采和医疗反腐影响有所波动,但随着创新药的逐步上市放量以及核心产品集采影响的消化,公司预计将实现显著的盈利增长。分析师基于对公司创新管线潜力和市场竞争优势的看好,预测未来三年归母净利润将持续增长,并首次给予“买入”评级,目标价格为25.52元,反映了市场对其未来增长潜力的积极预期。

主要内容

一、悦康药业:创新转型的国产制药集团

战略转型与股权结构

- 悦康药业成立于2001年,并于2020年在科创板上市,标志着其从仿制药向创新药转型的战略方向。

- 公司在创新药研发方面进展迅速,例如2021年1.1类抗ED新药“爱力士”爱地那非获批上市,2023年羟基红花黄色素A和复方银杏叶片双双获得CDE受理上市申请。

- 公司实际控制人为创始人于伟壮,通过控制京悦永顺持有40.05%股份,股权结构稳定。公司拥有20个控股子公司,业务覆盖新药及制剂研发、医药原料、流通销售等多个环节。

- 管理团队经验丰富,涵盖创新药研发、药物销售、仿制药一致性评价等多个制药领域,为公司发展提供全面支持。

业绩波动与费用结构优化

- 心脑血管药物是公司主营产品,其营收占比从2020年的50%上升至2023年的63%,显示出该领域的战略重要性。

- 公司业绩在2022年后受到注射用头孢呋辛钠集采未中标和医疗反腐等因素影响,营收和净利润有所下滑。然而,随着创新药上市申请获受理及仿制药通过一致性评价,经营状况趋于稳定。

- 心脑血管产品毛利率持续保持高位,稳定在92%至94%之间,而抗感染、消化系统及降糖类药物毛利率有所下降。

- 销售费用率从2020年的46.46%下降至2023年的42.11%,显示出公司在销售效率方面的优化。同时,研发费用率从2020年的3%上升至2023年的8%,体现了公司对创新研发的持续投入。

二、公司核心品类具有竞争优势

产品布局与心脑血管主导

- 悦康药业目前共上市86款产品,涵盖心脑血管、消化系统、内分泌、抗感染、男科和妇科等多个治疗领域。

- 其中,8款心脑血管药物是公司主要的营收来源,包括银杏叶提取物注射液和活心丸(浓缩丸),构成了公司的核心竞争力。

“悦康通”的市场领导地位

- 银杏叶提取物具有充分的循证医学证据,其药用价值明确,对卒中、抑郁症、阿尔兹海默症等神经类疾病具有治疗效果,并能扩张血管、保护血管内皮、抑制血栓形成。

- 公司的银杏叶提取物注射剂“悦康通”销量持续稳定增长,从2020年的1.04亿支增长至2023年的1.61亿支,复合年增长率(CAGR)达到15.68%。

- 2023年,“悦康通”销售额高达26.4亿元,远超同类竞品“舒血宁”(3.7亿元)和“尤赛金”(9.9亿元),确立了其在市场中的领先地位和显著竞争优势。

活心丸与爱地那非的增长潜力

- 活心丸(浓缩丸)是国家医保甲类和基药目录的双料品种,其主要成分对冠心病心绞痛、慢性心功能不全、心肌纤维化具有改善和治疗效果。

- 活心丸的销售量持续增长,从2021年的0.87亿粒增至2023年的1.27亿粒,近三年增速分别为46%、28%和14%,显示出良好的市场接受度。

- 爱地那非是国内首款抗ED 1.1类新药,其对PDE5酶的抑制作用是西地那非的1.47倍,且安全性良好,不良反应发生概率低于竞品。

- 鉴于国内男性ED患者比例超过20%且与多种慢性疾病相关,随着医患教育的完善,爱地那非的市场渗透率具备进一步提升的巨大空间。

三、布局创新平台,多产品将兑现

核心技术平台与创新管线

- 悦康药业建立了九大核心技术平台,全面覆盖新药前期靶点发现、高通量筛选、药物制剂和辅料设计、分析质控等关键环节,为创新药研发提供了坚实基础。

- 公司坚持创仿结合策略,化药和中药研发双向驱动。目前,有3款中药创新药(注射用羟基红花黄色素A、复方银杏叶片和紫花温肺止嗽颗粒)已进入NDA阶段,另有3款化药进入临床Ⅱ期,同时多款仿制药通过一致性评价。

羟基红花黄色素A的市场前景

- 羟基红花黄色素A是一种从红花中分离出的天然黄酮类产物,通过多靶点协同作用,改善急性缺血性脑卒中(AIS)及缺血后脑损伤。

- 其Ⅱ期临床结果显示,患者的NIHSS(美国国立卫生研究院卒中量表)评分显著改善,且安全性高,无因不良反应退出临床的案例。

- 中国卒中发病率和患病率稳定,且随老龄人口增加而相应增加,AIS患者众多。参考同类药物“先必新”和“恩比普”分别在2022年实现超20亿元和超60亿元的销售额,羟基红花黄色素A具备巨大的市场潜力。

中药组方创新与临床进展

- 复方银杏叶片: 针对血管性痴呆,由银杏叶提取物、地龙、淫羊藿、川芎和远志五味中药组成。2023年10月,其Ⅲ期临床数据展示出优效性和良好的安全性。血管性痴呆与卒中相关,我国患病率在1.1%-3.0%,市场需求明确。

- 紫花温肺止嗽颗粒: 针对感冒后咳嗽(风寒恋肺证),由紫菀、款冬花、射干、干姜、杧果核、荆芥六味药组成,具有疏风止咳、温肺化痰之功效。2023年11月,Ⅲ期临床结束,在主要疗效指标上展现出良好的效果与安全性。

四、盈利预测和投资建议

财务展望与增长驱动

- 分析师预计,心脑血管板块将是公司未来增长的主要来源,银杏叶提取物注射液的集采影响有望逐步消化,活心丸销量持续增加,同时羟基红花黄色素A有望上市放量。

- 预计公司2024-2026年毛利率将分别为62.0%、62.8%和63.6%,随着创新药上市放量,整体毛利率有望不断提升。

- 销售费用率预计将从2024年的36.7%下降至2026年的34.9%,管理费用率保持稳定,而研发费用率将从9.5%上升至10.4%,反映了公司在研发投入上的持续加码。

估值与投资评级

- 基于上述盈利预测,分析师预计公司2024-2026年归母净利润分别为3.03亿元、3.96亿元和5.17亿元,对应每股收益(EPS)分别为0.67元、0.88元和1.15元。

- 采用PE估值法,参考行业平均市盈率,给予公司2025年29倍PE,对应目标价25.52元。

- 首次覆盖给予“买入”评级,表明对公司未来业绩增长和市场表现的积极预期。

- 可比公司包括丽珠集团、奥赛康、信立泰、苑东生物和天士力,这些公司在抗感染、消化系统、糖尿病、化药创新以及心脑血管领域与悦康药业具有可比性。

五、风险提示

- 产品研发注册失败或进度不及预期风险: 羟基红花黄色素A、复方银杏叶片、紫花温肺止嗽颗粒等处于NDA阶段的新药,若注册进度受阻,可能影响公司业绩增长。

- 政策变动风险: 国家集采续标中若公司产品销售价格下降或中选区域减少,可能导致单产品销售收入降低。

- 市场竞争加剧风险: 枸橼酸爱地那非作为抗ED领域的新入局者,若市场竞争格局发生变化,可能影响产品放量速度。

- 其他收益变化风险: 公司经营情况和产品研发进展可能导致政府补助金额变动,进而影响公司业绩释放节奏。

总结

悦康药业正积极推进创新转型,凭借其在心脑血管领域的强大核心产品优势和不断成熟的创新药管线,展现出显著的增长潜力。尽管面临集采和市场竞争等挑战,但随着羟基红花黄色素A等创新药的上市以及研发投入的持续,公司有望实现盈利能力的稳步提升。分析师基于对公司创新实力和市场前景的积极评估,给予“买入”评级,但投资者仍需关注研发进度、政策变化和市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用