中心思想

中国AI产业步入新阶段,价值重估与业绩兑现可期

本报告核心观点指出,中国AI产业已告别单纯对标美股的“映射”阶段,正凭借强劲的资本开支、模型能力的突破以及应用商业化的加速,步入一个全新的上行周期。以阿里巴巴FY2025Q3季度资本开支同比+259%的显著增长为代表,大厂对AI基础设施的投入成为中国AI进入新阶段的有力印证。

大厂CapEx、应用商业化与模型迭代驱动产业加速

报告强调,驱动中国AI产业持续加速并实现价值重估与业绩兑现的三大核心因素为:科技大厂的资本开支(CapEx)大幅增长、AI应用商业化的规模化落地,以及模型能力的持续高频迭代。这些因素共同构成了中国AI产业从“起点”到“验证点”再到“加速点”的关键路径,预示着2025年中国AI资产有望迎来全面的价值重估与业绩兑现。

主要内容

起点:DeepSeek以模型平权重塑中国AI产业价值体系

2022年底ChatGPT的问世开启了全球大模型时代,但2023-2024年间,全球AI产业主要由美国科技企业主导,中国AI在算力、模型和应用三大环节均未展现出独有优势。然而,2025年初,国产大模型DeepSeek的突围,以其开源、可商用和低成本的特点,迅速推动了中国AI产业价值体系的重构。DeepSeek的模型平权被视为中国AI产业变革的起点,有望以模型变化为支点,撬动更大的产业价值释放。具体影响体现在:

- 算力投资新周期: 科技企业的资本开支有望进入新的投资周期,以支持日益增长的AI算力需求。

- 模型能力高频迭代: 模型能力的迭代速度有望加快,推动技术持续进步。

- AI应用加速落地: AI应用的产品化与商业化进程有望显著加速。

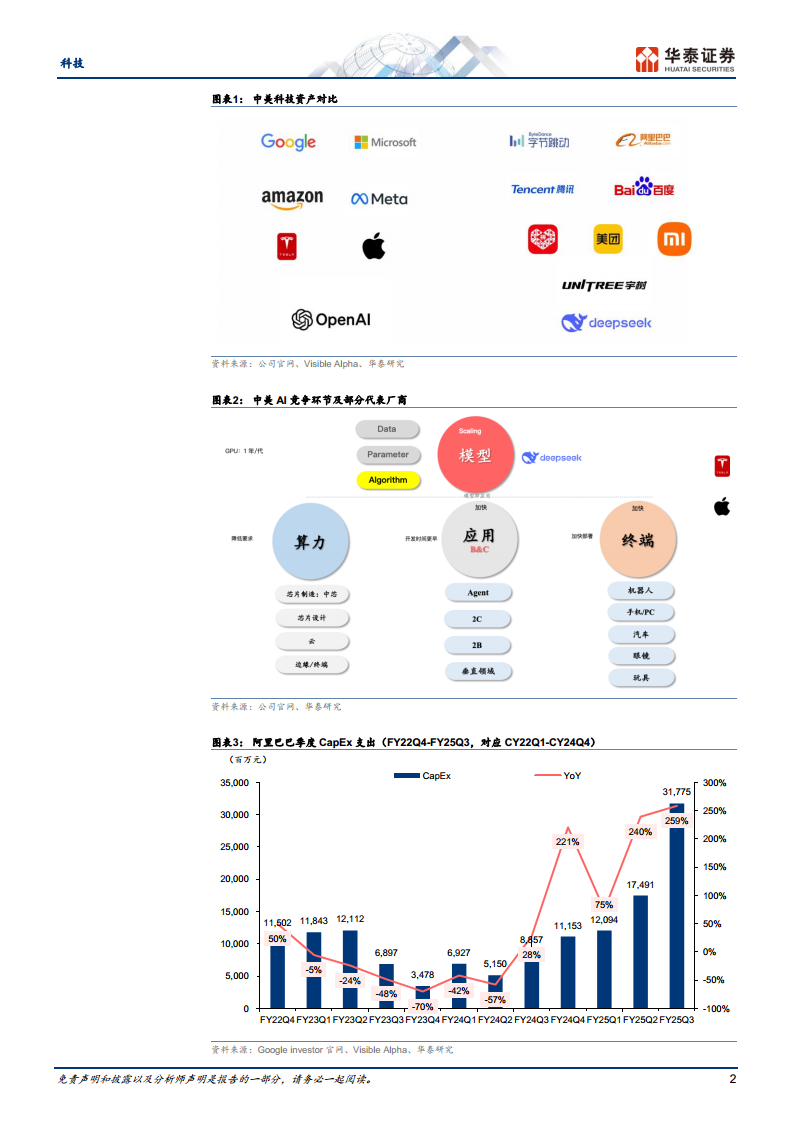

验证点:阿里CapEx大幅扩大,AI提速得到有力验证

阿里巴巴FY2025Q3季度业绩提供了中国AI产业提速的有力验证。该季度,阿里巴巴的云业务收入达到317亿元,同比显著增长13%(相较于FY2025Q1和Q2的6%和7%增速),主要得益于AI需求的强劲增长,其中推理需求占据新增需求的60%-70%。更引人注目的是,阿里巴巴FY2025Q3季度的资本开支高达318亿元,同比大幅增长259%,环比增长82%。FY2025前三季度合计资本开支达到614亿元,同比增幅高达193%。

- 资本开支创历史新高: 阿里巴巴的资本开支大幅扩大,明确验证了中国AI正进入一个全新的上行周期。

- 未来投入展望: 根据阿里巴巴电话会表述,未来三年其资本开支投入或将超越过去十年(CY2015-CY2024非房地产类CapEx合计超3,200亿元)的总和,显示出对AI领域长期且大规模的投入决心。

- 行业示范效应: 报告预计,在阿里巴巴的带动下,字节跳动、腾讯、小米等其他科技企业也有望同步扩大资本开支,模型平权后模型托管与应用推理需求将加速释放。

加速点:关注大厂CapEx、AI应用商业化、模型能力迭代三大催化

中国AI产业的加速发展将主要由以下三大催化剂驱动:

- 大厂CapEx: 美国科技大厂的资本开支投入是AI行业进程的重要风向标。大厂算力需求可分为对内/对外、训练/推理四大场景,充分体现了AI产业的成熟度。目前,国内阿里巴巴已率先开启新一轮CapEx投入周期,后续需密切关注其他大厂的资本开支情况。

- AI应用商业化: AI应用是大模型商业闭环的最后环节,能否实现AI应用的规模化落地至关重要。报告建议关注2B(企业级)和2C(消费者级)两大场景的应用进展。

- 模型迭代: 在DeepSeek的驱动下,全球大模型正加速迭代。模型能力上限的突破以及多模态模型能力的升级仍是产业关注的重点。

AI产业链公司梳理

报告对AI产业链中的关键公司进行了梳理,涵盖硬件和软件两大环节:

- 硬件环节:

- GPU: 寒武纪、海光信息、景嘉微、云天励飞。

- 服务器: 浪潮信息、华勤技术、紫光股份、中科曙光、工业富联。

- 电源: 欧陆通、麦格米特。

- 散热: 英维克、申菱环境、高澜股份、网宿科技。

- PCB: 广合科技、生益电子、生益科技、沪电股份。

- 光模块: 中际旭创、新易盛、天孚通信、光迅科技。

- IDC: 万国数据、世纪互联、数据港、宝信软件、润泽科技。

- 软件环节:

- 2B应用: 泛微网络、用友网络、汉得信息、鼎捷数智、新致软件、能科科技。

- 2C应用: 三六零、金山办公、同花顺、万兴科技、合合信息。

- 数据中台: 星环科技、普元信息。

总结

本报告深入分析了中国AI产业当前所处的关键节点,指出在阿里巴巴等科技巨头强劲资本开支的带动下,中国AI已进入一个由模型平权、应用商业化和模型能力迭代共同驱动的加速发展期。DeepSeek等国产大模型的突破重塑了产业价值体系,而大厂对AI基础设施的巨额投入则提供了坚实的验证。展望2025年,中国AI资产有望迎来全面的价值重估与业绩兑现,建议投资者密切关注大厂CapEx、AI应用商业化进展及模型迭代能力,并关注产业链中相关硬件和软件公司的投资机会。同时,需警惕AI商业化和技术迭代不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用