中心思想

创新技术驱动,多维度布局肿瘤治疗

康宁杰瑞制药(09966.HK)凭借其领先的in-house技术平台,包括单域抗体、双特异性抗体、糖基定点偶联ADC、皮下给药高浓度制剂和双毒素ADC平台,在肿瘤治疗领域,特别是乳腺癌HER2赛道,构建了差异化的产品管线。公司通过持续的技术迭代和多靶点布局,旨在为全球患者提供更优效、更安全的创新生物制剂。

核心产品商业化在即,市场潜力巨大

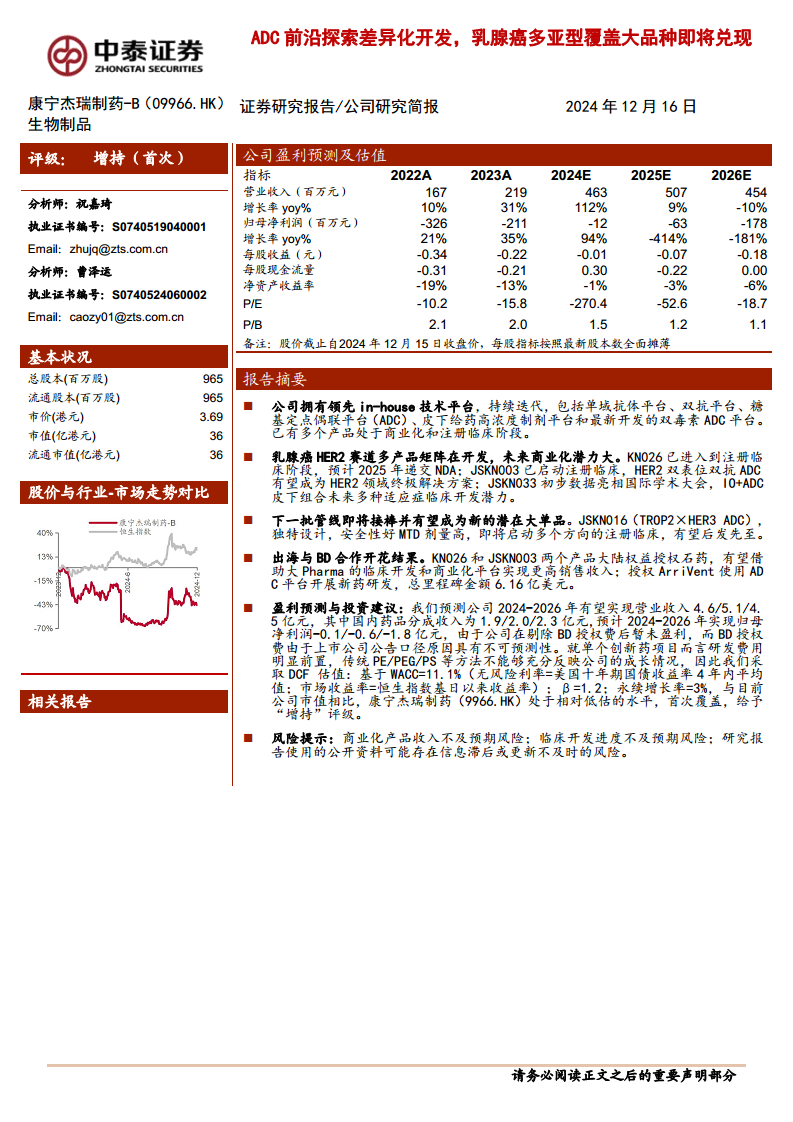

KN026和JSKN003等核心产品已进入注册临床或NDA阶段,并已通过与石药集团的BD合作实现商业化布局,有望在未来几年内兑现巨大的市场价值。公司盈利能力预计将逐步改善,尽管短期内受研发投入影响仍处于亏损,但DCF估值显示其目前股价被低估,首次覆盖给予“增持”评级。

主要内容

创新平台驱动,多维度管线布局

康宁杰瑞凭借其领先的in-house技术平台,包括双特异性抗体、ADC和皮下给药制剂平台,构建了丰富的自研管线。公司已成功将多款产品推进至临床开发阶段,其中恩沃利单抗已实现商业化,为公司提供稳定现金流。

核心产品进展显著,商业化潜力巨大

在HER2乳腺癌领域,KN026和JSKN003作为双表位双抗及双抗ADC,展现出优异的临床疗效和安全性,并已通过与石药集团的BD合作加速商业化进程。此外,JSKN016(TROP2xHER3 ADC)和JSKN033(IO+ADC皮下复方制剂)等下一代产品也已进入临床,有望成为新的增长点。

一、公司简介:以科学驱动,患者为核心,已完成从零到一

- 1.1 公司概况: 康宁杰瑞生物制药(09966.HK)成立于2015年,2019年12月在香港联交所上市,专注于抗肿瘤生物创新药的开发、生产和商业化。

- 1.2 领先抗体&ADC技术平台,in-house自研管线丰富: 公司拥有单域抗体、双抗、糖基定点偶联ADC、皮下给药高浓度制剂及双毒素ADC等领先技术平台,持续迭代,已有多款产品进入商业化和注册临床阶段,其中KN035(恩沃利单抗)已商业化。

- 1.3 经营要素齐备,在手现金充沛: 截至2024年中报,公司拥有14.56亿元现金及定期存款,足以支持未来3-5年研发开支。恩沃利单抗的商业化为公司提供稳定现金流。公司已建成6,000L产能的生产基地,并规划扩建至40,000L,新的ADC生产车间也已启动建设。

二、一切从她(HER)说起,展望下15万个生命年

- 2.1 新靶点HER2被发现,乳腺癌治疗进入新篇章: HER2靶点于1984年被发现。曲妥珠单抗(1998年美国获批)的上市显著改善了HER2阳性晚期乳腺癌患者的预后,其首个3期临床显示无进展生存期(mPFS)延长至7.4个月,总生存期(mOS)达25.1个月,在美国累积拯救了超过15万患者生命年。

- 2.2 进入双靶时代,多通路抑制再次延长生存期: 帕妥珠单抗(2012年美国获批)与曲妥珠单抗联用,通过抑制HER2不同结构域的二聚化,在CLEOPATRA研究中使HER2+mBC一线治疗PFS显著延长至18.5个月,OS显著获益,销售峰值超40亿美元。

- 2.3 DS8201掀起ADC革命,乳腺癌治疗格局被改写: 恩美曲妥珠单抗(T-DM1,2013年获批)是首款用于乳腺癌的ADC。德曲妥珠单抗(DS8201,2019年获批)通过DESTINY-Breast03研究,使HER2+mBC二线治疗mPFS达28.8个月,并经DB04研究将适应症拓展至HER2低表达乳腺癌,销售额快速提升。

- 2.4 生物工程技术百花齐放,双抗平台以一敌二: 康宁杰瑞的KN026(HER2双特异性抗体)可同时结合HER2两种不同表位,在HER2阳性复发或转移性乳腺癌一线治疗中显示中位PFS达27.7个月,24个月OS率为84.1%,且3级以上治疗相关不良事件(TRAE)发生率低于可参照研究。KN026联合化疗治疗经治的HER2+GC/GEJ已获CDE突破性疗法认定,预计2025年递交NDA。公司已将KN026中国大陆权益授权石药集团,获得1.5亿元预付款及最高4亿元销售里程碑付款。

- 2.5 双表位双抗ADC问世,或成HER2系列终极解决方案: JSKN003是基于KN026设计的HER2双表位双抗ADC,通过糖基定点偶联拓扑异构酶1抑制剂,具有内吞诱导和旁杀效应。已启动HER2低表达mBC的注册3期临床,初步临床数据显示出良好疗效和安全性。JSKN003中国大陆权益已授权石药集团,总协议金额30.8亿元,含4亿元预付款。

三、布局下一代ADC,JSKN016有望后发先至

- 3.1 新一代双抗ADC产品JSKN016已进入临床阶段: JSKN016是公司自主研发的双抗ADC,同时靶向HER3和TROP2靶点。2024年3月获批IND,5月完成首例患者给药(FPI)。目前剂量递增至8mg/kg,初步安全性数据显示未发现剂量限制性毒性(DLT),无≥3级骨髓抑制毒性。

- 3.2 TROP2产品系列暂遇挫折,新一代产品崭露头角: TROP2靶点首个上市品种为吉利德的戈沙妥珠单抗(Trodelvy™),2023年销售额10.63亿美元。然而,2024年以来多个TROP2-ADC的3期临床研究未达OS终点。JSKN016通过独特设计,有望克服现有挑战,后发先至。

- 3.3 HER3-ADC将入商业化之门,靶点潜力待验证: 默沙东/第一三共的HER3-ADC patritumab deruxtecan已递交FDA-BLA,并在HERTHENA-Lung01研究中显示出29.8%的客观缓解率(ORR)和5.5个月的PFS。HER3靶点药物研发进展迅速,JSKN016的HER3靶向设计具有潜在优势。

四、皮下给药平台临床+商业化POC,IO+ADC皮下combo早期数据读出

- 4.1 恩沃利单抗商业化推进,持续贡献正向现金流: 恩沃利单抗(KN035)是全球首个获批上市的皮下注射PD-L1单域抗体,分子量仅80kDa,具有良好组织穿透力。2021年在中国获批,由先声药业负责商业化,2023年/2024H1为公司贡献分成收入1.96/0.91亿元。

- 4.2 皮下给药平台拓展,JSKN033初步数据亮相国际学术会议: JSKN033是全球首个皮下注射ADC复方制剂(JSKN003+KN035),已在澳大利亚启动临床研究。2024年癌症免疫治疗学会年会(SITC大会)公布的1/2期临床数据显示,JSKN033安全性良好,未观察到DLT,并提示了IO+ADC皮下组合的临床开发潜力。

五、盈利与估值预测

- 5.1 盈利预测: 预测公司2024-2026年营业收入分别为4.6/5.1/4.5亿元,归母净利润分别为-0.1/-0.6/-1.8亿元。收入增长主要受国内药品分成收入驱动,研发费用前置导致短期内仍处于亏损状态。

- 5.2 投资建议: 鉴于公司在剔除BD授权费后暂未盈利,且创新药研发费用前置,传统估值方法难以反映其成长性。采用DCF估值法(基于WACC=11.1%,永续增长率=3%),认为康宁杰瑞制药(9966.HK)目前处于相对低估水平,首次覆盖给予“增持”评级。

六、风险提示

微信扫一扫-立即使用

微信扫一扫-立即使用