中心思想

创新驱动与多元化增长引擎

三生制药作为中国生物制药领军企业,正凭借其独特的全球独家产品、丰富的创新药管线以及战略性的市场拓展,再次进入高速增长兑现期。公司通过“自研+License in”双轮驱动模式,在血液、肿瘤、自身免疫、肾科及消费级产品等多个高潜力领域构建了全面的产品矩阵,并展现出显著的国际化潜力。

业绩重回高增长与价值低估

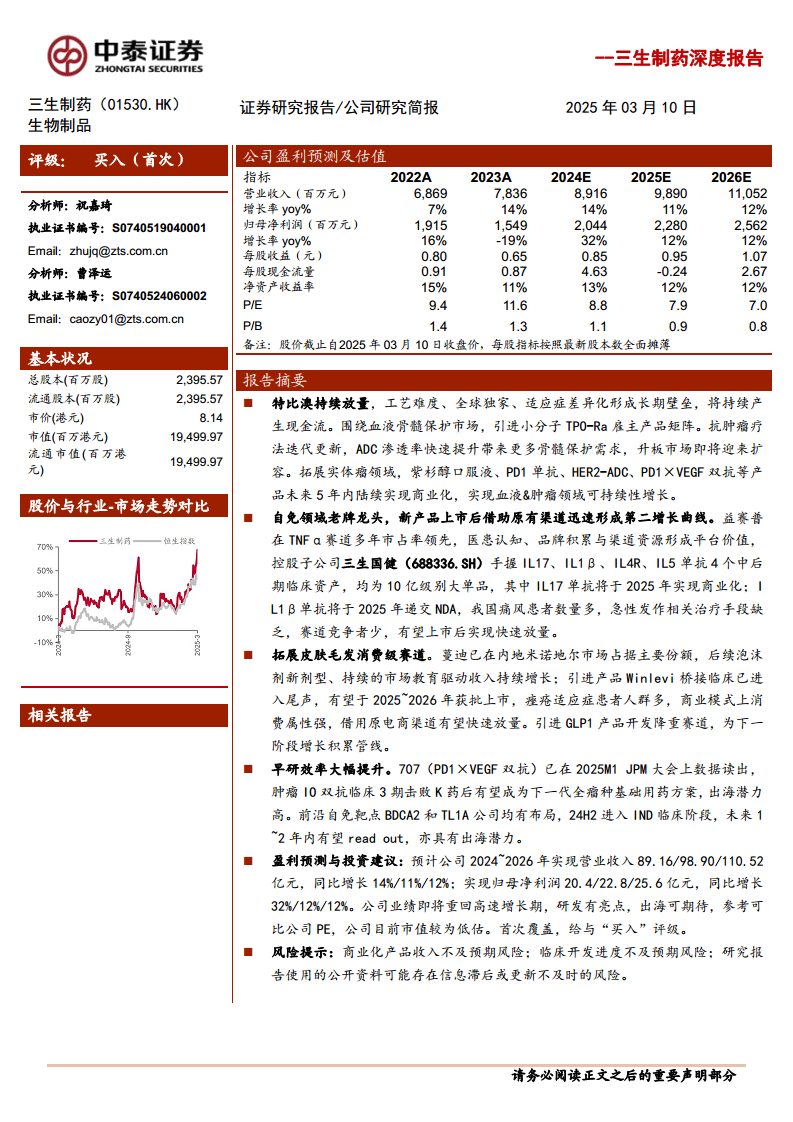

报告预测,三生制药在2024年至2026年将实现营业收入和归母净利润的持续高增长,年复合增长率分别达到12.6%和18.5%。核心产品特比澳的持续放量、自身免疫领域后期管线的商业化落地、以及消费级产品的品牌影响力提升,共同构筑了公司业绩增长的坚实基础。尽管公司创新属性突出且多领域布局能力强劲,但目前市值相较可比公司仍被低估,首次覆盖给予“买入”评级。

主要内容

一、公司概况与财务表现

- 公司简介与核心业务: 三生制药成立于1993年,是中国领先的集研发、生产、销售于一体的生物制药企业。核心产品涵盖特比澳(重组人血小板生成素)、益比奥/赛博尔(重组人促红素)、益赛普(人源化单抗)、赛普汀(抗HER2单抗)以及蔓迪(米诺地尔)等。

- 稳健增长的财务数据: 自2015年上市以来,公司资产规模和营业收入持续扩张。2023年和2024年上半年,公司营业收入分别达到78.36亿元和44.02亿元,同比增长13.97%和16.12%。同期净利润分别为17.74亿元和11.40亿元。毛利率持续提升,从2020年的80.98%增至2024年上半年的86.51%。

- 研发创新与产能优势: 公司拥有近600名科学家组成的研发团队,在沈阳、上海、深圳、杭州设有四大研发中心,涵盖生物药和化药全流程开发。目前拥有约40种上市产品和28种在研产品(其中25种为国家新药)。公司在沈阳、上海、深圳、浙江及意大利科莫设有生产基地,具备全球标准的质量体系和强大的CDMO服务能力,IND申报失败率为0。

二、核心产品特比澳的长期护城河与产品矩阵拓展

- 特比澳的持续放量与市场主导地位: 特比澳(重组人血小板生成素注射液)于2006年上市,是全球唯一商业化的rhTPO产品,已获批化疗引起的血小板减少症(CIT)、特发性血小板减少性紫癜(ITP)及儿童ITP三个适应症。2024年上半年销售收入达24.76亿元,同比增长22.6%,按销售额计占据中国血小板减少症市场66.2%的份额,并获得多个权威指南推荐。

- 差异化优势与低不良反应: 特比澳作为人源化重组蛋白,与内源性TPO结构相似,具有更优的药理机制和较低的不良反应发生率。2024ASH会议上公布的TE-ITP研究中期结果显示,特比澳在治疗经治ITP患者方面,反应时间显著短于艾曲泊帕组(中位7天 vs 15天),有效率更高,且安全性良好。

- 高合成难度与全球独家地位: TPO分子结构复杂,分子量大,合成难度极高。三生制药克服技术挑战,成功开发并上市特比澳,使其在专利期后仍保持全球独家地位。

- 血液与实体瘤领域产品矩阵拓展:

- 骨髓保护: 引进则正医药艾曲泊帕乙醇胺干混悬剂(TPO-RA小分子),已于2024年12月获批上市,为儿童和老年患者提供更优的依从性和精准给药方案。

- 实体瘤: 战略性引进多款重磅产品,包括基石药业PD1(肝癌3期)、海和药物紫杉醇口服溶液(已于2024年9月获批上市,用于晚期胃癌,具有口服便捷、不良反应低等优势,乳腺癌2期疗效确切)、东阳光药苯磺酸克立福替尼(FLT3小分子抑制剂,AML 3期)以及映恩生物HER2-ADC (DB1303)(多项注册3期临床进行中)。

- 新一代IO疗法: 自主研发的PD1×VEGF双抗SSGJ707在2025JPM大会上披露了良好的有效性和安全性数据,正在进行多个适应症的2期临床探索。

三、自身免疫领域发力与管线布局

- 自免市场潜力巨大: 自身免疫疾病患者规模庞大,全球已发现超100种,是继心血管疾病和癌症之后的第三大慢性病。2023年全球TOP30药品中,有6款为自免药物,销售额高且持续增长,显示出巨大的市场潜力。

- 三生国健打造第二增长曲线: 控股子公司三生国健聚焦自身免疫业务,除已商业化的益赛普、赛普汀、健尼哌外,后期管线包括IL17A、IL5、IL4R、IL1β单抗等,预计将陆续上市,形成新的增长曲线。

- IL1β单抗的领先进展: 中国高尿酸血症及痛风患者人数持续上升,预计2024年将达到2.0亿人。现有痛风急性发作治疗手段存在不足,IL-1β在痛风急性发作中起关键作用。公司613(IL1β单抗)治疗急性痛风性关节炎的2期临床结果显示,可有效降低患者疼痛评分,12周复发率显著低于对照组。目前注册3期临床随访中,预计2025年递交NDA,在国内IL1β赛道处于领先地位。

- 前沿靶点布局与全球开发: 公司积极布局下一代前沿自免靶点,包括抗BDCA2单抗(SSGJ626)和TL1A单抗(SSGJ627)。SSGJ626已于2024年获准中美IND双报,用于系统性红斑狼疮(SLE)及皮肤型红斑狼疮(CLE),在全球BDCA2靶点竞争中处于领先地位。SSGJ627于2025年1月获准IND,TL1A/DR3信号通路在自身免疫和炎症性疾病中发挥关键作用,在溃疡性结肠炎、克罗恩病等消化系统自免疾病中具有巨大潜力。

四、消费级产品矩阵与品牌影响力

- 蔓迪系列产品持续高增长: 蔓迪(米诺地尔)作为中国内地首个OTC脱发治疗药,2024年上半年销售额达5.5亿元,占据中国内地米诺地尔市场主要份额。新剂型蔓迪泡沫剂已于2024年1月获批上市,结合持续的市场教育和数字化营销,有望进一步驱动收入增长,巩固“三生蔓迪”作为生发第一品牌的地位。

- 皮肤毛发产品渠道共享: 公司与Cosmo Pharmaceuticals合作引进痤疮治疗药物Winlevi(克拉特龙乳膏剂)在大中华区的商业化权利。Winlevi是全球首款上市的外用雄激素受体(AR)抑制剂,已在美国上市,中国桥接临床试验已于2024年上半年开始入组,有望成为中国内地首款上市的痤疮AR抑制剂。

- 踏足减重市场: 2024年5月,公司与翰宇药业合作,获得司美格鲁肽注射液减重适应症的独家营销权。鉴于中国成年人超重肥胖率超过50%且持续增长,减重市场潜力巨大,此举为公司未来增长积累了新的管线。

五、盈利与估值预测

- 财务预测: 预计公司2024-2026年营业收入分别为89.16亿元、98.90亿元和110.52亿元,同比增长14%、11%和12%。归母净利润分别为20.4亿元、22.8亿元和25.6亿元,同比增长32%、12%和12%。

- 分领域收入贡献: 血液&肿瘤领域预计销售额持续增长,2026年达65.53亿元;自免&代谢领域随着新产品上市,2026年预计达8.35亿元;肾科&移植领域预计2026年达13.63亿元;皮肤毛发电商平台预计2026年达16.65亿元。

- 投资建议: 公司业绩即将重回高速增长期,研发亮点突出,出海潜力可期。创新属性明显,多领域布局拓展能力强,未来有望逐步参考创新药方式进行估值。参考可比公司PE,公司目前市值被低估,首次覆盖给予“买入”评级。

六、风险提示

- 商业化产品不及预期风险: 特比澳可能面临医保续约降价压力;皮肤毛发产品(如蔓迪)销售受电商toC市场影响因素多且不确定;自免领域产品面临激烈市场竞争。

- 临床开发进度不及预期风险: 多个创新药产品处于临床开发阶段,存在临床试验失败风险;诊疗水平提升和新药上市可能加大药物通过临床和审批的难度。

- 研究报告信息滞后或失真风险: 报告中使用的公开资料可能存在信息滞后或更新不及时的风险,以及第三方数据失真风险。

总结

三生制药凭借其在生物制药领域的深厚积累和前瞻性战略布局,正迎来新的增长周期。公司以全球独家产品特比澳为基石,持续巩固其在血液和肿瘤治疗领域的市场领导地位,并通过引进创新产品不断丰富管线。同时,在自身免疫领域,控股子公司三生国健的后期管线产品即将商业化,有望成为公司业绩增长的第二曲线,而早期前沿靶点的布局则预示着未来的全球化潜力。此外,消费级产品如蔓迪的持续高增长以及新引进的Winlevi和GLP1产品,为公司开辟了新的增长空间。尽管面临商业化产品销售不及预期和临床开发风险,但公司强劲的研发实力、多元化的产品组合和稳健的财务表现,使其具备显著的投资价值,预计未来业绩将重回高速增长,当前市值存在低估。

微信扫一扫-立即使用

微信扫一扫-立即使用