中心思想

宏观预期主导钢铁权益走势

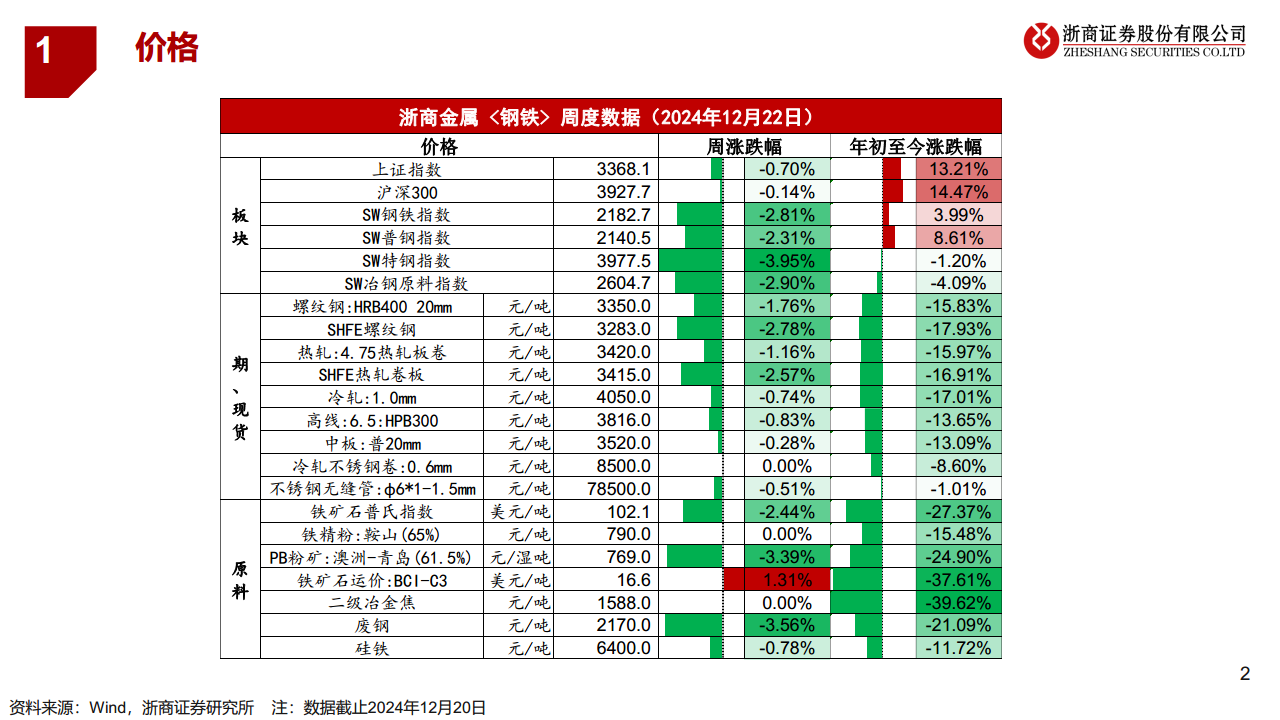

本报告的核心观点明确指出,尽管当前钢材基本面表现健康,但钢铁板块的权益市场走势并非完全由行业内部供需决定,其胜负手更在于宏观经济预期。数据显示,截至2024年12月20日,SW钢铁指数本周下跌2.81%,年初至今仅累计上涨3.99%。这一表现显著弱于同期大盘指数,其中上证指数本周仅下跌0.70%,年初至今累计上涨13.21%;沪深300指数本周微跌0.14%,年初至今累计上涨14.47%。钢铁板块的相对弱势表明,在宏观经济前景不明朗或市场情绪偏谨慎的背景下,投资者对钢铁行业的估值和未来表现持观望态度,宏观层面的不确定性对资本市场的影响力超越了行业基本面的积极信号。因此,分析师强调,未来钢铁股的投资价值将主要取决于宏观经济政策的走向、经济复苏的力度以及市场对这些因素的预期变化。

钢材基本面健康且库存处于历史低位

报告通过详尽的数据分析揭示,当前钢材行业的基本面状况相对健康,尤其体现在库存水平上。截至2024年12月20日,五大品种钢材的社会库存为1473.7万吨,环比上周微跌0.04%,年初至今累计大幅下降23.41%。同时,钢厂库存为657.6万吨,环比上周下跌0.57%,年初至今累计下降12.41%。从历史图表来看,无论是社会库存还是钢厂库存,均处于2016年以来的相对低位,显著低于过去几年(特别是2020-2023年)的同期水平。这种低库存状态是行业基本面健康的有力支撑,它意味着市场供应压力较小,一旦下游需求出现积极变化,价格传导效应将更为显著。此外,周产量和日均铁水产量保持相对稳定,螺纹钢表观需求量也显示出一定的韧性,进一步印证了当前供需结构的相对平衡和健康。尽管近期钢材价格有所回调,但低库存为行业提供了坚实的底部支撑,降低了价格大幅下行的风险。

主要内容

价格分析:钢材及原材料价格普遍承压

钢铁板块及主要钢材产品价格动态

截至2024年12月20日,本周钢铁市场整体呈现价格下行趋势。从板块指数来看,SW钢铁指数本周下跌2.81%,年初至今累计上涨3.99%。其中,SW普钢指数下跌2.31%,SW特钢指数下跌3.95%,SW冶钢原料指数下跌2.90%,显示出钢铁及相关原材料板块的普遍承压。

具体到主要钢材产品,现货和期货价格均出现不同程度的下跌:

- 螺纹钢: HRB400 20mm螺纹钢现货价格本周下跌1.76%,至3350元/吨;年初至今累计下跌15.83%。SHFE螺纹钢期货价格本周下跌2.78%,至3283元/吨;年初至今累计下跌17.93%。

- 热轧板卷: 4.75mm热轧板卷现货价格本周下跌1.16%,至3420元/吨;年初至今累计下跌15.97%。SHFE热轧卷板期货价格本周下跌2.57%,至3415元/吨;年初至今累计下跌16.91%。

- 其他钢材: 冷轧(1.0mm)价格本周下跌0.74%,至4050元/吨;高线(6.5:HPB300)价格本周下跌0.83%,至3816元/吨;中板(普20mm)价格本周下跌0.28%,至3520元/吨。这些品种年初至今的跌幅均在13%至17%之间。

- 不锈钢产品: 冷轧不锈钢卷(0.6mm)价格本周持平,维持在8500元/吨,年初至今累计下跌8.60%。不锈钢无缝管(φ6*1-1.5mm)价格本周微跌0.51%,至78500元/吨,年初至今累计下跌1.01%。不锈钢产品价格相对稳定,跌幅远小于普钢产品,显示其市场需求和供应结构可能更为稳健。

整体而言,钢材价格的普遍下跌反映了市场对下游需求的担忧以及宏观经济预期的不确定性,导致市场情绪偏弱。

原材料价格走势

与钢材产品价格走势相呼应,本周钢铁生产主要原材料价格也普遍下跌,这在一定程度上缓解了钢厂的成本压力,但同时也印证了市场对未来钢材需求的悲观预期。

- 铁矿石: 铁矿石普氏指数本周下跌2.44%,至102.1美元/吨;年初至今累计大幅下跌27.37%。PB粉矿(澳洲-青岛,61.5%)价格本周下跌3.39%,至769元/湿吨;年初至今累计下跌24.90%。

- 废钢: 废钢价格本周下跌3.56%,至2170元/吨;年初至今累计下跌21.09%。

- 其他原材料: 铁精粉(鞍山,65%)和二级冶金焦价格本周持平,但年初至今分别累计下跌15.48%和39.62%。硅铁价格本周微跌0.78%,年初至今累计下跌11.72%。

- 运价: 值得注意的是,铁矿石运价(BCI-C3)本周逆势上涨1.31%,至16.6美元/吨,但年初至今仍累计大幅下跌37.61%。运价的短期上涨可能与季节性因素或局部运力紧张有关,但长期趋势仍受全球贸易和大宗商品需求影响。

原材料价格的普遍下跌,尤其是铁矿石和废钢等主要原料,有助于改善钢厂的利润空间,但其与钢材价格的同步下行也表明,市场整体处于需求疲软的阶段。

库存与供需:低库存支撑下的市场韧性

库存结构分析

截至2024年12月20日,钢铁行业的库存数据显示出显著的低位特征,为市场提供了重要的底部支撑。

- 五大品种钢材社会库存: 总量为1473.7万吨,环比上周微跌0.04%,年初至今累计大幅下降23.41%。从历史图表来看,当前社会库存水平处于2016年以来的相对低位,远低于2020-2023年同期水平,表明市场流通环节的库存压力较小。

- 五大品种钢材钢厂库存: 总量为657.6万吨,环比上周下跌0.57%,年初至今累计下降12.41%。与社会库存类似,钢厂库存也处于历史低位,反映出钢厂在生产管理上较为谨慎,避免了库存积压。

- 铁矿石港口库存: 总量为13960.8万吨,环比上周下跌3.73%,但年初至今累计上涨4.94%。铁矿石港口库存的相对充足,与钢材低库存形成对比,表明上游原料供应相对稳定,但下游需求传导至原料端仍有滞后或受其他因素影响。

钢材社会库存和钢厂库存的持续低位,是当前钢铁行业基本面健康的重要标志。它意味着市场供应相对受控,一旦需求端出现积极变化,库存的快速去化将有助于价格反弹,并减少了因库存积压而导致价格大幅下跌的风险。

生产与需求动态

在低库存的背景下,钢铁行业的生产和需求端也呈现出相对稳定的态势,显示出市场一定的韧性。

- 生产情况: 五大品种钢材周产量在报告期内保持波动中的稳定,日均铁水产量也维持在220-240万吨区间,未出现大幅波动。高炉开工率和产能利用率在75%-85%之间波动,电炉开工率和产能利用率在60%-70%之间波动。这些数据表明,钢厂的生产活动保持在一定水平,但并未出现大规模的产能扩张或收缩,生产端对市场变化反应较为谨慎。

- 需求情况: 螺纹钢表观需求量在250-400万吨之间波动,尽管近期有所波动,但整体显示出一定的韧性,并未出现断崖式下跌。这表明尽管宏观经济面临挑战,但部分下游需求仍能维持。

- 钢厂盈利: 钢厂盈利率在20%-60%之间波动,近期有所下降,但多数钢厂仍能维持盈利。这有助于维持生产的稳定性,避免因亏损而导致大规模停产,从而保持了供需关系的相对平衡。

综合来看,在低库存的有力支撑下,钢铁行业的生产和需求保持了相对稳定,显示出市场在当前宏观环境下具备一定的韧性。然而,需求端的持续性和宏观经济的进一步复苏,仍是决定未来供需格局的关键因素。

股票市场表现与风险展望

钢铁板块股票表现

截至2024年12月20日,SW钢铁指数本周下跌2.81%,表现弱于同期上证指数(-0.70%)和沪深300(-0.14%)。这与报告的核心观点“权益走势胜负手 系宏观预期”高度吻合,表明尽管行业基本面健康,但宏观经济的不确定性对投资者情绪和板块估值产生了负面影响。报告中提供的涨跌幅前五和后五股票数据存在矛盾,同一批股票(马钢股份、杭钢股份、广大特材、华达新材、南钢股份)同时被列为涨幅前五和跌幅后五,这表明原始数据可能存在录入错误或图表标签混淆。因此,本报告仅能指出本周钢铁板块整体表现承压,个股走势分化,但具体涨跌幅数据因原始资料矛盾而无法准确呈现。投资者在评估个股时,需结合公司基本面、宏观经济预期以及市场情绪进行综合判断。

潜在风险提示

报告明确指出了钢铁行业未来可能面临的三大风险,这些风险是投资者在评估行业前景时需要

微信扫一扫-立即使用

微信扫一扫-立即使用