中心思想

全球化创新药企,管线成果丰硕

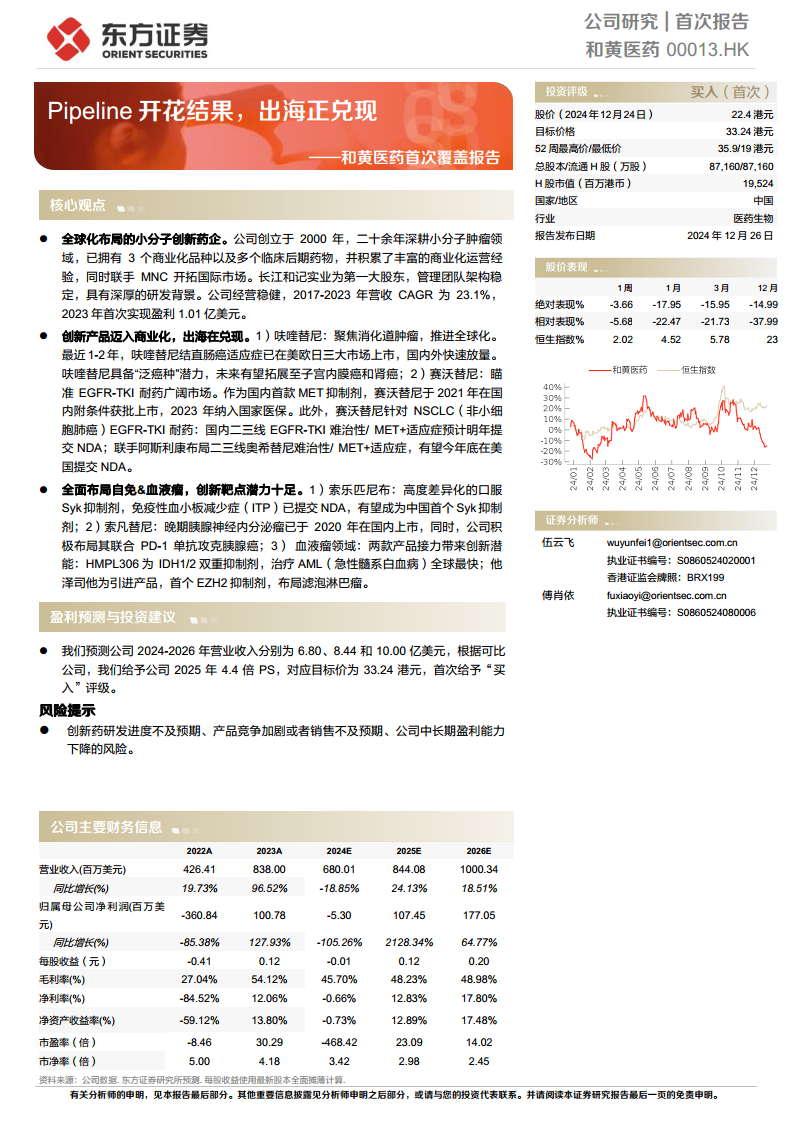

和黄医药作为一家全球化布局的小分子创新药企,深耕肿瘤领域二十余年,已成功拥有3个商业化品种和多个临床后期药物。公司凭借深厚的研发实力和稳健的经营策略,于2023年首次实现盈利1.01亿美元,标志着其创新产品商业化进程的加速兑现。

出海战略显成效,多领域管线潜力巨大

公司积极联手跨国药企(MNC)开拓国际市场,呋喹替尼已成功在美国、欧盟和日本三大市场上市并快速放量,赛沃替尼的海外报产也即将兑现。同时,公司在自免和血液瘤领域全面布局,索乐匹尼布、HMPL306和他泽司他等创新靶点药物进入关键临床阶段,展现出巨大的市场潜力和增长空间。

主要内容

一、和黄医药:全球化布局的小分子创新药企

1.1 研发实力深厚,实现首次盈利

和黄医药成立于2000年,是一家集药物发现、开发、生产及商业化于一体的创新型生物科技公司,业务聚焦肿瘤领域。公司已先后在伦敦、纳斯达克和香港交易所上市,展现了其全球化的资本市场布局。截至2024年6月30日,长江和记实业有限公司是公司第一大股东,持股38.16%。公司高管团队拥有丰富的药物研发和商业化经验,为公司发展提供了坚实基础。

财务表现方面,公司经营稳健,2017年至2023年营收复合年增长率(CAGR)达23.1%。2023年,公司首次实现盈利1.01亿美元,主要得益于与武田的合作首付款(2.8亿美元)、产品销售额增长(+28%)以及里程碑付款(0.32亿美元)。2024年上半年,公司实现营收3.06亿美元,其中肿瘤产品收入达1.28亿美元,同比增长59%,主要由呋喹替尼的快速销售增长驱动。

1.2 推进创新,商业化加速兑现

截至2024年12月,和黄医药拥有丰富的在研管线,多个分子已进入上市及临床开发后期阶段。其中,呋喹替尼已成功在美国、欧盟和日本上市;赛沃替尼于2021年在中国上市,并预计近期在美国提交上市申请;索凡替尼治疗胰腺导管腺癌已进入临床II/III期;索乐匹尼布治疗免疫性血小板减少症(ITP)已提交上市申请;HMPL306治疗急性髓系白血病(AML)处于III期临床;他泽司他已在港澳和海南试验区获批上市。

公司在中国建立了覆盖330个城市及乡镇、2.5万家医院的处方药商业平台,并拥有覆盖30个省市、3000余家重点医院和肿瘤中心的肿瘤专科商业化团队,为创新药销售提供有力支撑。在国际合作方面,公司与武田制药合作推动呋喹替尼成功出海,与阿斯利康合作推进赛沃替尼的海外报产,截至2024年7月已确认合作协议中1.4亿美元的0.85亿美元。

二、联手MNC,积极开拓海外市场

2.1 呋喹替尼:聚焦消化道肿瘤,正在全球化

呋喹替尼作为一种高选择性的血管内皮生长因子受体酪氨酸激酶抑制剂(VEGFR-TKI),通过抑制肿瘤新生血管发挥抗肿瘤作用,具有“泛癌种”潜力。目前,呋喹替尼有多个适应症正在积极推进临床研究,包括结直肠癌、子宫内膜癌、肾细胞癌和胃癌等。

2.1.1 结直肠癌市占领先,快速放量

结直肠癌是全球第三大常见肿瘤,患者在一二线治疗后仍面临进展。呋喹替尼自2018年在中国获批上市并纳入医保以来,销售额持续增长,2023年国内市场占有率达47%,保持领先地位。

在全球市场,呋喹替尼在美国上市后,已被纳入2023年《NCCN结肠癌临床实践指南》和《NCCN直肠癌临床实践指南》,商业化推广顺利。2023年第四季度至2024年第三季度,呋喹替尼在美国市场销售额已超过1.5亿美元。随着在欧盟和日本等地区的上市,呋喹替尼有望在全球市场实现同步快速放量。

2.1.2 积极拓展子宫内膜癌&肾癌

呋喹替尼正积极联合免疫疗法,寻求新的增长点。在中国,呋喹替尼联合信迪利单抗(PD-1)拓展多项适应症。其中,“幸福”组合(呋喹替尼+信迪利单抗)治疗二线子宫内膜癌已于2024年12月获批。该组合疗效数据优异,中位总生存期(mOS)达21.3个月,显著优于仑伐替尼+帕博利珠单抗的18个月。

在肾细胞癌领域,呋喹替尼联合信迪利单抗的二线治疗方案临床数据表现突出,中位无进展生存期(mPFS)达15.9个月,展现出巨大潜力。考虑到国内尚未有PD-1/VEGF抑制剂联合疗法获批用于前线肾细胞癌治疗,呋喹替尼有望率先填补这一市场空白,预计于2025年提交上市申请。

2.2 赛沃替尼:EGFR-TKI 耐药市场广阔,出海在即

MET突变是NSCLC(非小细胞肺癌)中EGFR-TKI耐药的重要原因之一,在NSCLC中阳性率约1%-5%,胃癌中阳性率约1%-10%。随着第三代EGFR-TKI的广泛应用,其耐药现象日益凸显,MET扩增阳性率高达5%-50%。

赛沃替尼作为国内首款MET抑制剂,于2021年在中国附条件获批上市,用于治疗MET外显子14跳变局部晚期或转移性NSCLC。2023年,赛沃替尼通过谈判纳入国家医保,销售额达4610万美元,同比增长12%(按固定汇率计算同比增长19%)。

在NSCLC领域,赛沃替尼重点布局:

- MET外显子14跳变: 一线治疗有望近期获批。临床三期数据显示,初治患者PFS达13.7个月,随访20.8个月后OS尚未达到,临床获益显著。

- EGFRm/MET+非小细胞肺癌(二三线): 预计近期提交NDA。针对奥希替尼耐药人群,“赛沃替尼+奥希替尼”组合布局多项临床试验。阿斯利康负责推进的海外临床中,二三线奥希替尼难治性/MET+适应症有望近期提交上市申请。和黄医药负责推进的国内临床中,二三线EGFR-TKI难治性/MET+适应症预计明年提交上市申请。该组合疗效更佳,且为口服用药方案,无需叠加化疗,患者依从性高,在MET高表达患者中PFS达到7.2个月。

除NSCLC外,赛沃替尼在胃癌和肾癌领域也已进入临床2-3期。在MET+胃癌三线治疗中,临床二期数据显示客观缓解率(ORR)为45%,持续缓解4个月的比例为85.7%。在乳头状肾细胞癌(PRCC)方面,与阿斯利康合作的SAMETA研究已进入三期临床,二期数据显示出明显疗效优势。

三、Pipeline:全面布局自免&血液瘤

3.1 索乐匹尼布:高度差异化的口服Syk抑制剂

免疫性血小板减少症(ITP)是一种以血小板减少为特征的自身免疫性疾病,许多患者对现有二线治疗(如TPO/TPO-RA)应答不佳或容易复发,存在巨大的未满足医疗需求。细胞质酪氨酸激酶(Syk)作为信号通路的上游,在ITP、温抗体型自身免疫性溶血性贫血(wAIHA)等自免疾病中发挥重要作用。

索乐匹尼布作为高度差异化的口服Syk抑制剂,已于2024年初提交上市申请,有望成为中国首个Syk抑制剂。与全球首款Syk抑制剂福他替尼相比,索乐匹尼布具有更高的激酶选择性和独特的双重作用机制,能同时抑制B淋巴细胞激活和巨噬细胞吞噬血小板的过程。在既往接受多线治疗的ITP患者中,索乐匹尼布显示出一致的疗效和良好的安全性。

在wAIHA领域,目前尚无FDA批准的疗法,存在巨大的医疗需求。索乐匹尼布的二期临床数据显示总应答率为66.7%,持续应答率为47.6%,国内III期研究已启动。

3.2 索凡替尼:神经内分泌瘤市占第二,胰腺癌潜力大

索凡替尼是一种新型口服酪氨酸激酶抑制剂,具有抗血管生成和免疫调节双重活性。该药于2020年在中国获批上市,用于治疗晚期胰腺神经内分泌瘤,并于2021年纳入国家医保,2023年处方占有率达21%。

除了在神经内分泌瘤领域的应用,索凡替尼还积极布局胰腺癌治疗。其独特的双重机制(抑制VEGFR1/2/3、FGFR-1和CSF-1R)叠加免疫疗法具有优势。在胰腺导管腺癌的二期临床中,索凡替尼联合PD-1单抗取得了令人鼓舞的结果,PFS和OS分别为9.2个月和15.6个月,显著高于现有化疗方案的3-6个月和7-11个月。

3.3 血液瘤管线:迈入关键性临床,释放创新潜能

3.3.1 HMPL306:IDH1/2双靶,AML全球最快

异柠檬酸脱氢酶1/2(IDH1/2)是癌症药物的重要靶点,但单靶点药物易产生耐药。HMPL306是和黄医药自主研发的双靶点IDH1/2抑制剂,有望扭转耐药机制。

在急性髓系白血病(AML)领域,HMPL306目前处于三期临床,开发进度全球领先。尽管全球首款IDH1/2双重抑制剂Vorasidenib已获FDA批准用于胶质瘤,但在AML领域尚无同类药物获批。HMPL306的早期临床数据已展现出巨大潜力。

3.3.2 他泽司他:EZH2抑制剂,布局滤泡淋巴瘤

他泽司他是全球首款EZH2抑制剂,通过抑制EZH2活性,恢复抑癌基因表达来控制肿瘤生长。该药物由益普生(Ipsen)研发,于2020年在美国获批用于治疗上皮样肉瘤和滤泡淋巴瘤。和黄医药负责该产品在大中华区的研究和商业化,目前已在港澳和海南试验区获准上市。

他泽司他在中国的上市申请已获受理并优先审评,有望为滤泡淋巴瘤患者提供新的治疗选择。同时,他泽司他联合公司自主研发的潜在BIC药物安迪利塞(PI3Kδ抑制剂)的临床研究也在稳步推进。

盈利预测与投资建议

东方证券研究所预测和黄医药2024-2026年营业收入分别为6.80亿美元、8.44亿美元和10.00亿美元,主要驱动力来自于商业化产品的快速放量和临床后期产品上市带来的收入增量。预计公司在未来一段时间内仍处于亏损状态,因此采用市销率(PS)估值法。

根据可比公司(如百济神州、信达生物、康方生物等)的PS估值水平,给予公司2025年4.4倍PS,对应目标市值为37.34亿美元,折合289.74亿港元,目标价格为33.24港元。首次给予“买入”评级。

风险提示: 创新药研发进度不及预期、产品竞争加剧或销售不及预期、公司中长期盈利能力下降的风险。

总结

和黄医药作为一家全球化布局的小分子创新药企,凭借其深厚的研发实力和稳健的经营策略,已成功将多个创新产品推向商业化阶段,并于2023年首次实现盈利。公司在肿瘤领域的核心产品呋喹替尼和赛沃替尼,通过与跨国药企的合作,已在全球主要市场实现上市或即将报产,展现出强劲的国际化兑现能力和市场竞争力。

同时,和黄医药在自免和血液瘤领域也拥有丰富的创新管线,索乐匹尼布、HMPL306和他泽司他等差异化药物进入关键临床阶段,有望填补未满足的医疗需求,为公司带来新的增长点。尽管公司短期内仍可能面临亏损,但其持续增长的营收、不断扩大的商业化产品组合以及多元化的创新管线,预示着其长期发展潜力。基于对公司未来营收增长的预测和行业可比估值,东方证券研究所首次给予和黄医药“买入”评级,目标价格为33.24港元。投资者需关注创新药研发、市场竞争及盈利能力等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用