中心思想

业绩强劲增长与战略驱动

东阿阿胶在2024年实现了显著的业绩增长,营收和归母净利润分别同比增长25.57%和35.29%,超出市场预期。公司积极推行“1238”战略,成功构建了药品与健康消费品“双轮驱动”以及胶类产业链“三产融合”的发展模式,为持续增长奠定了坚实基础。

运营效率提升与高额分红

报告期内,公司营运能力显著提升,应收账款及应收票据周转天数、存货周转天数和净营运周期均大幅缩短,显示出强大的经营韧性。同时,公司通过高比例现金分红(全年累计分红率接近100%)积极回报投资者,彰显了其对股东价值的重视。

主要内容

2024年财务表现与战略成果

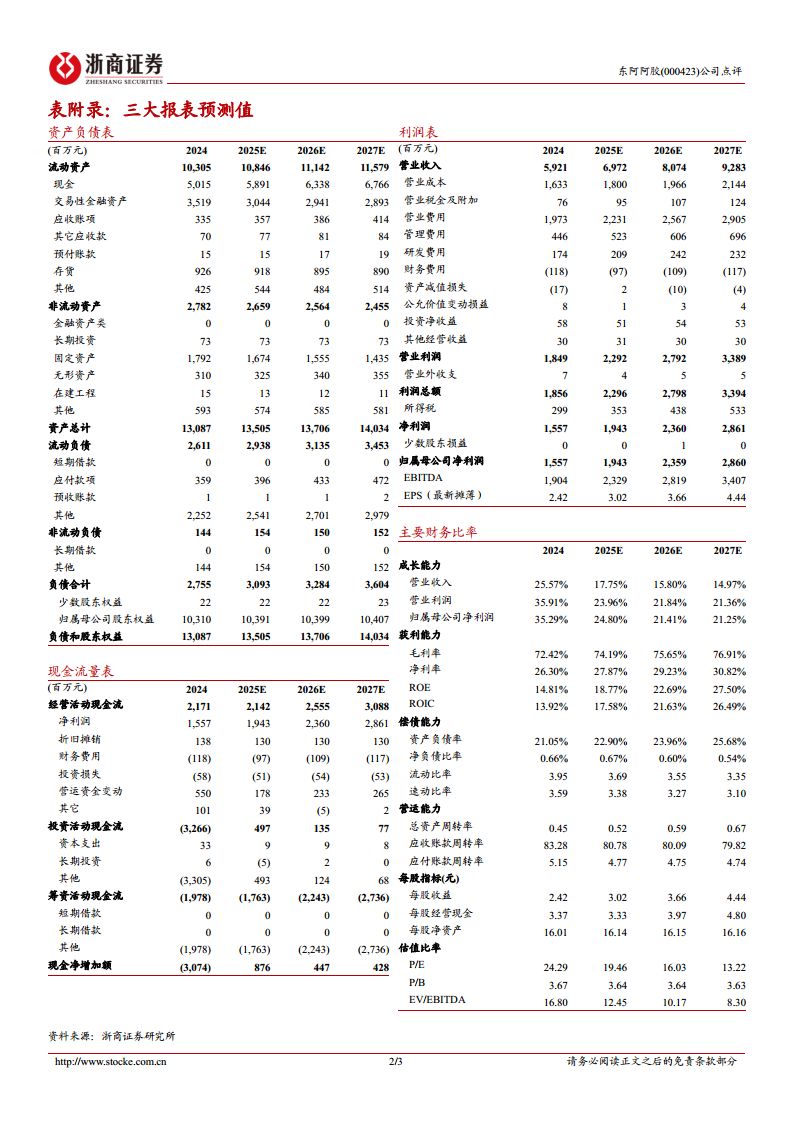

东阿阿胶2024年全年实现营业收入59.21亿元,同比增长25.57%;归母净利润15.57亿元,同比增长35.29%;扣非归母净利润14.42亿元,同比增长33.17%,业绩表现符合预期。其中,第四季度营收15.92亿元,同比增长23.67%;归母净利润4.05亿元,同比增长10.30%。在产品结构方面,阿胶及系列产品营收55.44亿元,同比增长27.04%,是主要增长动力;其他药品及保健品营收2.36亿元,同比增长26.19%。值得一提的是,复方阿胶浆治疗癌因性疲乏的研究成果荣获美国临床肿瘤学会(ASCO)年会“特别优异奖”,凸显了公司在产品研发和学术认可方面的成就。

营销投入、盈利能力及运营效率分析

2024年,公司加大了销售投入,销售费用达19.73亿元,同比增长32.77%,销售费用率为33.33%,同比提升1.81个百分点。尽管销售费用率在第四季度有所上升,但预计这将为2025年第一季度带来积极的营销开门红,且2025年销售费用率有望同比下降。盈利能力方面,公司毛利率达到72.42%,同比提升2.18个百分点,主要得益于高毛利阿胶系列产品占比提升和智能改造的深化,预计2025年毛利率将持续提升。营运能力方面,截至2024年底,应收账款及应收票据周转天数降至23.51天(同比减少14.27天),存货周转天数降至213.69天(同比减少75.1天),净营运周期缩短至148.16天(同比减少91.84天),显示出显著的营运效率改善和较强的经营韧性。

高额现金分红与投资评级展望

公司在2024年9月完成了历史首次中期分红,现金分红7.37亿元,分红率高达99.77%。2024年年度利润分配预案为现金分红8.18亿元,分红率达99.70%,全年累计现金分红总额达15.55亿元,充分体现了对投资者回报的承诺。基于公司作为老字号滋补类中药龙头的地位、核心产品集采降价可能性低、限制性股票激励计划激发管理层动力以及显著的改革成效,分析师维持“买入”评级。预计2025-2027年归母净利润将分别达到19.43亿元、23.59亿元和28.60亿元,同比增长24.80%、21.41%和21.25%,对应EPS分别为3.02元、3.66元和4.44元。潜在风险包括政策调整、成本波动以及二线产品放量不及预期。

总结

东阿阿胶在2024年展现了强劲的业绩增长和卓越的经营效率提升,通过“1238”战略的有效实施,成功实现了业务模式的优化和产品结构的升级。公司在加大营销投入的同时,保持了高毛利率,并显著改善了营运能力。此外,公司以高比例现金分红积极回馈股东,强化了投资者信心。展望未来,凭借其行业龙头地位、稳健的增长预期和持续的改革成效,东阿阿胶有望继续保持良好的发展态势,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用