中心思想

医药行业复苏与结构性调整并存

2024年医药行业在政策组合拳的推动下延续复苏趋势,但同时面临新旧动能切换和供给侧出清的结构性调整。国内规模以上医药制造业营业收入和利润总额在2024年1-11月分别同比增长0.0%和-2.7%,月度数据呈现稳中有升,11月工业增加值同比增长5.4%,显示行业整体在波动中趋稳。

“稳中带攻”的投资策略

面对行业挑战与机遇并存的局面,报告建议采取“稳中带攻”的投资策略。“稳”包括竞争格局较好、确定性强的子领域,如大输液、精麻药、医药流通、品牌中药和部分医疗耗材;“攻”则侧重于创新及配套产业链,包括生命科学、CXO、原料药和部分创新药械,以应对挑战并抓住新的增长点。

主要内容

创新药:支付与准入环境改善,商业化加速

2024年11月,国家医保局召开医保平台数据赋能商业健康保险发展座谈会,上海医保局亦表态支持商业健康保险发展,这些举措有望逐步解决创新药的支付痛点。报告看好在商业化加速背景下,盈利能力持续改善且国际化竞争力得到验证的创新药龙头企业。

中药:短期承压,长期关注品牌与渠道

预计2024Q4中药行业净利润增速环比2024Q3有所提升,但这主要得益于低基数效应。收入端,院外产品持续受药店客流量下降影响,感冒类产品受流感高基数影响,预计压力较大。毛利率端,根据中药材天地网数据,中药材价格指数自2024年7月起持续下降,预计毛利率压力将于2025Q2陆续解除,但2024Q4至2025Q1仍有压力。报告建议持续关注产品壁垒高、品牌力强且渠道管理能力强的院外中药企业。

原料药及仿制药:周期触底,创新驱动

原料药:周期触底,看好成长

原料药板块整体已处于底部复苏阶段,部分公司有望陆续进入补库周期。在资本开支强度趋弱、原料药价格逐步触底回升以及第二增长曲线驱动下,ROE有望持续提升。报告建议从产业升级及产能释放节奏等多个维度优选弹性大、成长属性强的特色原料药公司,以及竞争格局稳定、规模优势明显的大宗原料药公司。

仿制药:集采影响减弱,创新性持续强化

仿制药集采影响基本触底,创新药/新制剂放量驱动业绩拐点。根据Insight统计数据,第十批集采拟中选药品价格相较于集采前最低挂网价平均降幅约82%。在集采规则趋严下,报告更看好供给佳、需求强的赛道龙头企业,其竞争优势和增长持续性更具可见度。

CXO:外部环境改善,经营持续向好

2024年12月,BIOSECURE法案未被纳入美国众议院和参议院必须通过的NDAA妥协版本及2025年持续拨款和延期法案,边际向好。投融资基本触底,降息背景下期待向上。2024Q1-Q3 CXO龙头公司季度收入和毛利率水平均呈现环比改善趋势。报告看好价格、产能消化进入新的成长趋势,推荐增量业务兑现期的CXO龙头。

上游科学服务:国产替代加速,内生外延拓展

2024Q3季报显示,板块标的收入及盈利能力环比修复。随着客户研发需求的逐渐恢复、国家鼓励国产设备/仪器/耗材的多项政策出台、海外投融资的逐渐修复以及持续的合作与收购,预计这种财务表现的改善将持续体现在2024Q4及2025年业绩中,展现更强的成长性和盈利弹性。

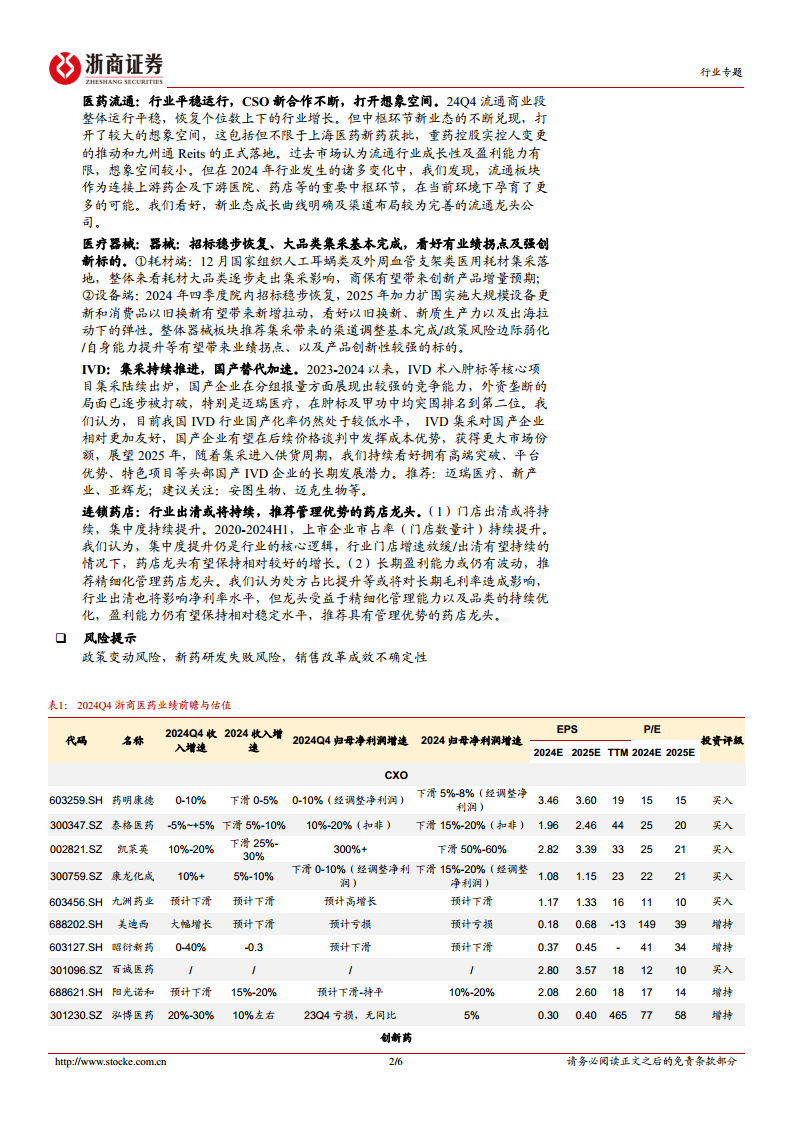

医药流通:平稳运行,新业态打开想象空间

2024Q4流通商业段整体运行平稳,恢复个位数增长。中枢环节新业态的不断兑现,如上海医药新药获批、重药控股实控人变更的推动和九州通Reits的正式落地,打开了较大的想象空间。报告看好新业态成长曲线明确及渠道布局较为完善的流通龙头公司。

医疗器械:集采影响减弱,设备更新与创新驱动

耗材端:集采影响逐步消化,创新产品增量可期

12月国家组织人工耳蜗类及外周血管支架类医用耗材集采落地,整体来看耗材大品类逐步走出集采影响。商业保险有望为创新产品带来增量预期。

设备端:招标稳步恢复,大规模设备更新拉动增长

2024年四季度院内招标稳步恢复,2025年加力扩围实施大规模设备更新和消费品以旧换新有望带来新增拉动。报告看好以旧换新、新质生产力以及出海拉动下的弹性。整体器械板块推荐集采带来的渠道调整基本完成、政策风险边际弱化、自身能力提升有望带来业绩拐点以及产品创新性较强的标的。

IVD:国产替代加速,头部企业潜力大

2023-2024年以来,IVD术八肿标等核心项目集采陆续出炉,国产企业在分组报量方面展现出较强的竞争能力,逐步打破外资垄断局面,特别是迈瑞医疗在肿标及甲功中均突围排名第二位。我国IVD行业国产化率仍处于较低水平,IVD集采对国产企业相对更加友好,国产企业有望在后续价格谈判中发挥成本优势,获得更大市场份额。展望2025年,随着集采进入供货周期,报告持续看好拥有高端突破、平台优势、特色项目等头部国产IVD企业的长期发展潜力。

连锁药店:行业出清,集中度与精细化管理并重

门店出清或将持续,集中度持续提升。2020-2024H1,上市企业市占率(门店数量计)持续提升,集中度提升仍是行业核心逻辑。在行业门店增速放缓/出清有望持续的情况下,药店龙头有望保持相对较好的增长。长期盈利能力或仍有波动,但龙头受益于精细化管理能力以及品类的持续优化,盈利能力仍有望保持相对稳定水平,推荐具有管理优势的药店龙头。

总结

2024年第四季度,医药行业在政策组合拳推动下呈现持续复苏态势,但同时伴随着新旧动能转换和供给侧结构性调整。报告建议采取“稳中带攻”的投资策略,即在竞争格局良好、确定性强的传统子领域保持稳健,同时积极布局创新药、CXO、原料药、上游科学服务及创新器械等高成长性领域。具体来看,创新药支付环境改善,商业化加速;中药短期受成本和客流影响,但长期品牌和渠道价值凸显;原料药周期触底复苏,仿制药集采影响减弱并转向创新驱动;CXO外部环境边际向好,经营持续改善;上游科学服务受益于国产替代和研发需求恢复;医药流通通过新业态打开成长空间;医疗器械集采影响逐步消化,设备更新和创新成为新增长点;IVD国产替代加速,头部企业优势明显;连锁药店行业集中度持续提升,精细化管理是关键。整体而言,医药行业正经历转型升级,创新和结构性机会将是未来增长的主要驱动力。

微信扫一扫-立即使用

微信扫一扫-立即使用